Організація

кредитного

процесу

Характеристика

об'єкта дослідження

Джерела

погашення

кредитів

Договір

застави прибуткується

у сумі застави

Податкові

декларації.

Це важливе

джерело додаткової

інформації

Міжбанківські

кредити видаються

під різні відсотки,

до того ж часто

переглядаються.

Через це припадає

робити регулярні

перерахунки

Днів

Етапи

контрольного

супроводження

кредитних

коштів

Автоматизація

бухгалтерських розрахунків за допомогою

Аналіз

банківських

кредитів.

Внутрішньобанківські

методи і системи

забезпечення

економічної

безпеки в сфері

кредитування

Аналіз

активних операцій

банку

Аналіз

платоспроможності

і ліквідності

підприємства

Оцінка

кредитоспроможності

підприємств

малого бізнесу

Придбання

облігацій

державної

внутрішньої

позики з терміном

погашення не

пізніше закінчення

поточного року;

Аналіз

прибутків банку

Розрахунок

економічної

ефективності

Розрахунок

шляху

і часу евакуації

Пожежна

профілактика

Охорона

навколишнього

середовища

Навигация

Днів

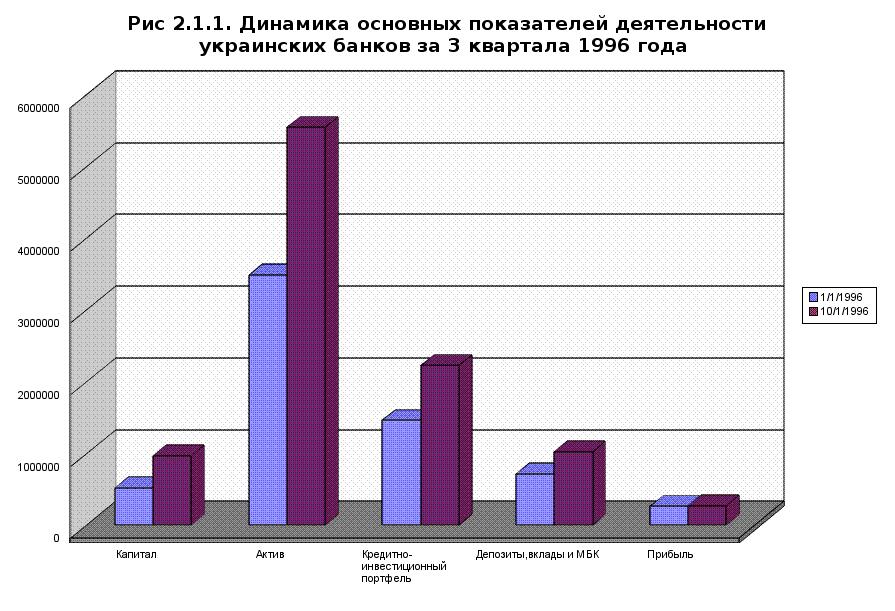

Учет и анализ банковских кредитов

193760

знаков

24

таблицы

4

изображения

30 днів

Таким чином, реальна ціна кредиту складе:

150%.+57,6%.=207,6%.

Зрозуміло, фактична ціна, що складеться на ринку позичкових капіталів, швидше за все, буде або більше розрахункової ціни (при дефіциті пропозиції, великих цінових претензіях кредиторів і тощо), або менше (при недостачі попиту, неспроможності позичальників оплачувати занадто високі, на їхній погляд, витрати кредиторів і т.п.). Але вона являє собою ту вісь або центр коливань, до якого фактичні ціни кредитних ресурсів будуть прагнути в тенденції.

Для практичних потреб можуть використовуватися різноманітні формули розрахунку процентної ставки за кредит (цін кредитів).

2.3 Етапи видачі кредиту

Процес кредитування розподіляється на чотири етапи, кожний з яких вносить свій внесок у якісні характеристики позички і визначає ступінь її надійності й прибутковості для банку.

Загальне керівництво за дотриманням правил оформлення, надання та своєчасного погашення кредиту покладається на керівника та головного бухгалтера установи банку.

1.Розуляд заяви на отримання кредиту. При зверненні за отриманням кредиту клієнт повинен представити в банк:

-офіційну заяву на одержання кредиту(2.3.1-2.3.2);

-короткий опис представленого кредитування проекту;

-короткий опис підприємства-позичальника.

Розглядаючи заяву на отримання позички, працівник банку завжди повинен враховувати перспективу погашення зобов'язань банку перед вкладниками. В першу чергу необхідно оцінити вірогідність погашення позички в зазначений термін і забезпечення основної суми боргу.

Основним завданням кредитного працівника на етапі розгляду заяви є професійна оцінка сильних і слабких боків представленого для кредитування проекту чи господарської операції і визначення міри ризику банку. Якщо в ході розгляду заяви не будуть отримані відповіді на ключові питання, пов'язані з видачею кредиту, її необхідно безумовно відхилити навіть при наявності солідного забезпечення.

Після ознайомлення з документами, працівник банку проводить особисту бесіду з майбутнім позичальником-власником чи уповноваженим представником керівництва підприємства. У ході бесіди необхідно сконцентрувати увагу на п'яти групах ключових запитань, які становлять найбільший інтерес банку.

а)Дані про клієнта:

-основна інформація про підприємство (походження, продукція),

-власність і менеджмент (структура власності, досвіт і кваліфікація керівників),

-реалізація і канали збуту (об'єми реалізації, основні споживачі, канали збуту),

-система виробництва ( основні комплектуючі та сировина, постачальники, обладнання та технологія, робоча сила),

-фінансові показники (ефективність, реалізація - прибуток, структура заборгованості, ліквідність),

-перспективи і плани капітальних вкладень, стратегія планів впровадження).

б)Запитання стосовно позички:

-як розрахована сума кредиту,

-як складено прогноз фінансових потреб,

-чи враховують умови, на яких клієнт бажає отримати позичку, термін служби активів, які фінансуються позичкою,

-чи враховують умови позички здатність клієнта повернути кредит своєчасно.

в)Запитання, пов'язанні з погашенням кредиту:

-як клієнт планує погашати кредит,

-скільки коштів отримає позичальник у процесі операційного циклу,

-чи має клієнт спеціальне джерело погашення кредиту,

-чи є у клієнта гаранти і який їх фінансовий стан.

г)Запитання стосовно забезпечення позички (в залежності від запропонованого клієнтом виду забезпечення).

д)Запитання стосовно зв'язків клієнта з іншими банками:

-у якому банку клієнт має рахунок,

-у яких банках клієнт має валютні рахунки,

-чи має клієнт непогашені позички і якого вони характеру.

Для отримання більш повної інформації про діяльність клієнта уточнення необхідної інформації рекомендується відвідати підприємство і ознайомитися з його діяльністю на місці.

Мотивами відвідування підприємства можуть бути такі:

а)З'ясувати і впевнитися, чим насправді займається клієнт.

б)Оцінити вартість активів.

в)Визначити термін виробничого циклу.

г)Оцінити ефективність управління.

е)Впевнитися в повноваженнях осіб, які проводять переговори.

є)Отримати іншу інформацію, яка може допомагати при оцінці ризику.

Програма відвідування клієнта повинна бути добре продуманою і переслідувати конкретні цілі.

На основі проведеної роботи кредитний працівник повинен прийняти рішення продовжити роботу з кредитною заявою чи відхилити її.

Якщо пропозиція клієнта розходиться з принципами і установками поточної кредитної політики банку, або виникли сумніви щодо обгрунтованості позички, можливостей позичальника реалізувати проект, компетентності керівництва позичальника працівник банку повинен відхилити заяву на отримання кредиту, про що офіційно сповістити заявника в конкретній формі з переліком конкретних причин, з яких кредит не може бути наданий.

Якщо кредитний працівник вирішив продовжити роботу з клієнтом, він складає в письмовій формі свої висновки, пропозиції і пропонує клієнту представити всі необхідні документи, згідно нижче наведеного переліку:

-нотаріально завірені копії статуту та установчого договору позичальника чи положення про госпорган разом з установчими документами і належним чином оформленим дорученням вищестоящої установи на право укладати кредитні угоди від імені юридичної особи (для філій і відділень підприємств, які не є юридичними особами),

-техніко-економічне обгрунтування одержання кредиту,

-розрахунок строку окупності та рентабельності об'єкту кредитування (Додаток 2.3.4),

-графік надходжень та платежів підприємства-позичальника на весь термін користування кредитом (Додаток 2.3.5),

-нотаріально завірені копії контрактів (при одержанні кредиту під закупівлю товарно-матеріальних цінностей),

-копії документів для підтвердження угод, що кредитуються,

-відомості про кредити, що отримані в інших банках,

-нотаріально завірена картка і зразками підписів керівника й головного бухгалтера та відтиском печатки госпоргану, що отримує кредит (Додаток 2.3.6),

-завірені податковою інспекцією фінансові звіти, які включають баланс позичальника і рахунок прибутків і збитків.

Для підприємств, які існують більш трьох років, фінансові звіти подаються за останні три роки плюс фінансовий звіт на останню звітну дату.

Якщо підприємство існує менш трьох років, кількість звітів узгоджується з кредитним працівником банку:

Бізнес-план (для підприємств, які розпочинають свою діяльність). Вони обов’язково повинні включати такі розділи, як описання продуктів (послуг), галузевий і ринковий прогнози, плани маркетингу,

-матеріали й документи по запропонованому позичальником виду забезпечення кредиту (Додаток 2.3.7-2.3.8).

-Перелік документів, які можуть додатково вимагатися працівником банку від клієнта:

-звіт про рух касових надходжень, який дає картину використання ресурсів, часу вивільнення фондів і утворення дефіциту касових надходжень,

-внутрішні фінансові звіти, які характеризують зміни потреб у ресурсах протягом року (поквартальне, помісячно),

-внутрішні управлінські звіти: дані оперативного обліку стосовно операцій і інвестицій, змін дебіторської і кредиторської заборгованості, кількості продаж, величини запасів та ін.,

-податкові декларації.

Наведені вище документи використовуються як необхідна складова частина інформації для аналізу на другому етапі видачі кредиту.

2.Вивчення кредитоспроможності, фінансового стану клієнта і оцінка ризику за позичкою.

Аналіз кредитоспроможності, фінансового стану клієнта й оцінка ризику за позичкою базуються на використанні таких джерел інформації:

-матеріали, отримані безпосередньо від клієнта (Додаток 2.3.9-2.3.17),

-матеріали про клієнта, які знаходяться в архівах і базах даних банку (якщо клієнт має кредитну "історію"),

-необхідні відомості можуть бути отримані від зовнішнього оточення клієнта (постачальники, кредитори, покупці продукції, обслуговуючі банки, податкова служба та ін.),

-звіти та інші матеріали державних і приватних установ (галузеві аналітичні дослідження, статистична інформація, довідники по інвестиціям та ін.).

До розробки та затвердження методики оцінки фінансового стану та кредитоспроможності позичальника з урахуванням специфіки галузі і методики визначення категорійністі кредиту працівники установ Промінвестбанку користуються "Рекомендаціями щодо оцінки комерційними банками кредитоспроможності та фінансової стабільності позичальника (лист НБУ 23011\79 від 2.06.1994р.).

Прогноз фінансового стану фірми і ризику, пов'язаного з видачею їй кредиту здійснюється на основі аналізу п'яти груп коефіцієнтів (які характеризують співвідношення різних статей балансу) і вивчення динаміки цих показників:

-показників ліквідності,

-показників заборгованості,

-показників погашення боргу,

-показників ділової активності,

-показників рентабельності.

Проводиться ретельне вивчення:

-репутації позичальника, його статусу в діловому світі (до уваги також приймається своєчасність розрахунків по раніше отриманих кредитах, відповідальність та компетентність керівників госпоргану, якість звітів та інших документів, представлених у банк),

-фінансових можливостей позичальника, його спроможності своєчасно погасити кредит, здатності позичальника при необхідності оперативно мобілізувати свої грошові ресурси з різних джерел (на основі аналізу прибутків і витрат, перспектив їх змін у майбутньому, динаміки дебіторської заборгованості госпоргану і змін його товарних запасів, структури і якості активів позичальника),

-капіталу позичальника (на основі аналізу його структури, співвідношення з іншими статтями активів і пасивів),

-забезпечення кредиту (на основі аналізу його достатності, якості і легкореалізуємості у випадку непогашення позички, а також правомірності банку приймати від клієнта запропонований вид забезпечення (на основі аналізу діючого законодавства й установчих документів позичальника), (Додаток 2.3.18),

-загальних умов, які визначають діловий клімат в країні й впливають як на становище банку, так і позичальника (стан економічної кон’юнктури, наявність конкуренції з боку інших виробників аналогічно товару, податкова політика уряду, ціни на сировину та ін.),

-здатності позичальника виробляти і реалізовувати продукцію, підтримувати Ії конкурентоспроможність, запроваджувати заходи, спрямовані на збільшення прибутків,

-обгрунтованості і достатності суми кредиту, виходячи з проведення позичальником конкретної виробничої програми, ліквідності його балансу, наявності співвідношення між власними активами та позиченими коштами, необхідного забезпечення потреб для досягнення запланованих результатів, -прибутків банку при кредитуванні конкретних затрат позичальника в порівнянні з середньою нормою прибутків установи банку (рівень прибутку банку повинен бути узгоджений з мірою ризику при кредитуванні і розміром прибутку, що отримує підприємство з точки зору можливості сплати банку процентів за користування кредитом при забезпеченні нормальної фінансової діяльності позичальника).

За результатами проведення аналізу ухвалюється рішення стосовно кредитоспроможності і фінансового стану позичальника, доцільності надання й ступеня ризику позички.

3.Підготовка і укладення кредитної угоди.

В процесі розробки умов кредитної угоди співробітник банку визначає основні характеристики позички: вид кредиту, суму кредиту, термін кредиту, спосіб погашення, забезпечення, ціну кредиту, інші умови.

Після того, як чітко визначені характеристики позички, а також умови угоди, за якими можливий компроміс і обов'язкові умови угоди, без виконання яких кредит не може бути наданий, проводяться остаточні переговори з позичальником.

Якщо з клієнтом досягнуто взаєморозуміння, узгоджені спірні питання і позичальником виконані всі вимоги банку щодо оформлення необхідної документації, складається текст кредитної угоди. Всі примірники підписуються позичальником.

При цьому працівник банку повинен впевнитися в юридичних повноваженнях осіб, які підписують угоду від імені позичальника. Підпис позичальника завіряється його печаткою.

Всі екземпляри угоди візитуються працівником банку, який провів роботу по оформленню кредиту.(Додаток 2.3.19).

Працівник банку складає коротку пояснювальну записку, в якій визначає сильні і слабкі сторони кредитної угоди, обгрунтовує деталі, які не відповідають традиційній практиці банку, робить висновок про можливість надання кредиту, підписує й її. Після цього весь комплект документів по кредитній угоді передається для розгляду начальнику кредитного відділу, який перевіряє повноту і якість документів, проводить бесіду з кредитним працівником, в якій з'ясовує якість аналізу кредитної заяви, при необхідності проводить бесіду з позичальником, одержує із нього додаткову інформацію, посвідчує власним підписом пояснювальну записку про можливість надання кредиту.

Повний комплект документів за кредитною угодою разом з пояснювальною запискою (висновком) передається для прийняття остаточного рішення керівнику (заступнику керівника) установи банку чи в Кредитний Комітет Промінвестбанку (в залежності від розміру кредиту).

Після підписання всіх екземплярів кредитної угоди повноважним представником банку (підпис якого завіряється печаткою банку) кредитний працівник банку:

-передає головному бухгалтеру перший примірник договору, договір закладу та розпорядження бухгалтерії на перерахування кредитних коштів. Отримує номер рахунку, який проставляє разом з реєстраційним номером кредитної угоди на всіх примірниках відповідних документів,

-заносить основні реквізити договору в журнал обліку кредитних договорів,

-оформляє особисту карту позичальника (Додаток 2.3.20),

-залишає у себе другий примірник договору разом з усіма супровідними документами.

4.Контроль за виконанням умов угоди погашення кредиту.

Для ефективного контролю за виконанням кредитної угоди кредитний працівник повинен оформити кредитну "справу" позичальника в розрізі конкретної позички. Документи в кредитній "справі" повинні бути згруповані за такими розділами:

-документи по позичці,

-фінансова і економічна інформація по позичальнику,

-запити і звіти про кредитоспроможність,

-матеріали по забезпеченню позички,

-листування і пам'ятні записки (Додаток 2.3.21).

Кредитна "справа" після закінчення роботи з позичкою здається у кредитний архів банку.

Працівник кредитного відділу банку на основі записів, проводить контроль за своєчасністю та повнотою надходження коштів в рахунок погашення боргу по кредиту та процентів за користування кредитом (Додаток 2.3.22-2.3.23).

Професійним обов'язком кредитного працівника є виявлення на початкових стадіях ознак процесу зародження фінансових труднощів до виправлення становища і захисту інтересів банку.

Регіональні управління банку мають право самостійно пролонгувати дію кредитного договору терміном на один місяць з можливою зміною процентної ставки.

Пролонгація строком більше місяця надається виключно з дозволу Правління Промінвестбанку України. При цьому регіональні управління разом з клопотанням про пролонгацію кредиту представляють кредитну "справу" позичальника.

Рішення про надання відстрочки погашення позики оформляються у формі змін і доповнень до кредитної угоди.

Непогашені в строк кредити, за якими не надана пролонгація, стягуються з позичальника, страховика, гаранта, поручителя по виконавчих написах нотаріальних контор або в безумовному порядку у випадках, передбачених чинним законодавством і в залежності від умов забезпечення кредиту.

Для оформлення виконавчого напису нотаріальній конторі надається кредитний договір та договір застави позичальника та дані з його особистого рахунку.

При несплаті позичальником більше трьох місяців чергових платежів, включаючи проценти, банк вправі достроково стягнути всю заборгованість, що значиться за позичальником, зі зверненням стягнення на його майно.

У цьому випадку необхідно звертатися до суду з позовною заявою про задоволення вимоги про стягнення заборгованості по кредиту.

При неплатоспроможності позичальника стягнення направляється на гаранта, довірену особу, страховика, чи на заставлене майно позичальника.

(Додаток 2.3.24-2.3.36).

Похожие работы

... : предприятие прибыльно, для повышения прибыльности необходимо изыскивать средства для расширения лизинговой деятельности. 3. Сравнительная оценка использования финансового лизинга и банковского кредита на примере деятельности ООО «АФТ-ЛИЗИНГ» Для потенциального лизингополучателя основной проблемой является выбор между различными вариантами формирования пассивов, для финансирования приобретаемых ...

... на 01.04.97 г.................................. РЕКОМЕНДАЦИИ ПО СТАБИЛИЗАЦИИ ПОЛОЖЕНИЯ БАНКОВСКОЙ СИСТЕМЫ УКРАИНЫ. В данной работе, посвященной деятельности коммерческих банков Украины и Крыма проанализировано состояние банковской системы в 1996 году, дана краткая характеристика ее элементов и проведен анализ деятельности коммерческих банков Крыма и Украины в целом. Основной акцент сделан на ...

... г.) новый план счетов претерпел еще ряд поправок, отмеченных в Приказе ЦБ РФ от 31.07.97 г. № 02-342 и указаниях ЦБ РФ от 11.12.97г. № 62-У. Взаимосвязь формирования и строения Плана счетов бухгалтерского учета в кредитных организациях с развитием и реформированием банковской системы. Роль Центрального Банка России в методологической работе в части постановки бухгалтерского учета в ...

... выше задач с привлечением законодательных органов с целью создания цивилизованного рынка и снижения криминогенной обстановки в России. Глава 7. Роль банковского кредита в развитии рыночных отношений Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти результаты достигаются. Что касается методов, ...

0 комментариев