Організація

кредитного

процесу

Характеристика

об'єкта дослідження

Джерела

погашення

кредитів

Договір

застави прибуткується

у сумі застави

Податкові

декларації.

Це важливе

джерело додаткової

інформації

Міжбанківські

кредити видаються

під різні відсотки,

до того ж часто

переглядаються.

Через це припадає

робити регулярні

перерахунки

Днів

Етапи

контрольного

супроводження

кредитних

коштів

Автоматизація

бухгалтерських розрахунків за допомогою

Аналіз

банківських

кредитів.

Внутрішньобанківські

методи і системи

забезпечення

економічної

безпеки в сфері

кредитування

Аналіз

активних операцій

банку

Аналіз

платоспроможності

і ліквідності

підприємства

Оцінка

кредитоспроможності

підприємств

малого бізнесу

Придбання

облігацій

державної

внутрішньої

позики з терміном

погашення не

пізніше закінчення

поточного року;

Аналіз

прибутків банку

Розрахунок

економічної

ефективності

Розрахунок

шляху

і часу евакуації

Пожежна

профілактика

Охорона

навколишнього

середовища

Навигация

Розрахунок економічної ефективності

Учет и анализ банковских кредитов

193760

знаков

24

таблицы

4

изображения

4. Розрахунок економічної ефективності.

Пропозиції і рекомендації

У дійсній дипломній роботі приводжу розрахунок очікуваної економічної ефективності від поліпшення організації обліку, його механізації та автоматизації, що призводить до значного скорочення витрат праці робітників банку.

Економічна ефективність від таких заходів являє собою економію робочого часу кваліфікованих робітників, за рахунок заміни їхньої праці комп'ютерною програмою, з обслуговуванням її робітником більш низької кваліфікації.

Наведу розрахунок очікуваної економічної ефективності від запровадження запропонованого варіанту опрацювання інформації під час проведення аналізу забезпеченості кредитними ресурсами. У наш час цей аналіз проводиться щодня робітником високої кваліфікації 40 хвилин. Отже, якщо врахувати, що в середньому в місяці 20 робочих днів, то на місяць у нього іде на проведення цього аналізу:

Т0 = 20 * 40 = 800 хвилин або 13,33 часу

Отже за рік витрати часу складуть:

Т0” = 13,33 * 12 = 159,96 часу

Вартість витрат визначають за формулою:

С0 = Т0 * t2 * ( 1 + К1 + К2 ), (4.1)

де t2 - середньо годинна ставка робітника, який займається позичається аналізом ( t2 = 1,30),

К1 - коефіцієнт, що визначає розмір додаткової зарплати і відрахувань ( К1 = 0,48 ),

К2- коефіцієнт, що визначає розмір накладних витрат (К2 = 0,3 ).

При ручному аналізі за місяць витрати заробітної плати складають:

С0 = 13,33 * 1,30 *( 1 + 0,48 + 0,3)= 30,84 грн.

За рік С0” = 30,84 * 12 = 370,08 грн.

Сукупні витрати часу на опрацювання інформації з аналізу по запропонованому варіанту (Т1) визначають підсумовуванням витрат часу на виконання ручних (Тp) і автоматизованих операцій (Тавт.):

Т1 = Тр + Тавт. (4.2 )

До ручних операцій відносять перевірку достовірності інформації і її угруповання, і підготування для опрацювання на комп'ютері, оформлення інформації. Укрупнення (Тр) приймається в розмірі 15% від загального трудомісткості упорядкування звітів.

Час, необхідний для автоматичного опрацювання інформації при упорядкуванні звітів можна визначити за формулою:

Тавт. = Твв + Тобр + Твыб + Т, (4.3)

де Твв- кількість машинного часу для запровадження первинної інформації, що обчислюється за формулою:

m Qввi

Твв= ∑ ------ , (4.4)

i=1 Vввi

де Qввi – об’єм інформації, яка вводиться через устрій запровадження,

Vввi - швидкість запровадження інформації для i-го устрою,

m - кількість різноманітних устроїв запровадження.

3,5 * 10

Твв = --------------= 21,91 (маш/с)

156 *1024

Тобр - час на логічне й арифметичне опрацювання інформації на комп'ютері, обумовлене за формулою:

p

Тобр = Qпр + tпр + ∑ Qобр + tобрi, (4.5)

i=1

де Qпр - кількість коротких операцій, виконувана в процесорі машини,

tпр - середній час виконання однієї короткої операції в процесорі машини,

Qобр - кількість до i-го зовнішнього устрою , що запам'ятовує,

tобрi - середній час обертання до i-го зовнішнього устрою , що запам'ятовує,

p - кількість різноманітних зовнішніх устроїв , що запам'ятовують.

Тобр = 3,5 * 108 * 105* 87 * 104 = 6110 (маш/с)

Твыб - машинний час для виведення інформації, обчислюється за формулою:

l Qвыбj

Твыб = ∑ ------ , (4.6)

i=1 Vвыбj

де Qвыбj – об’єм вивідної інформації через j-е устрій виводу,

Vвыбj - швидкодія j-го устрою виводу,

l - кількість різноманітних устроїв запровадження,

1,6 * 105 1,6 * 10 5 * 60

Твыб = ---------- + ----------------------= 91,397 м/із

156 * 1024 900 * 118

Таким чином, Тавт = 21,91+6110+91397-1000=5223,307м/із,

Тавт = 1,451 м/

Тр = 1,451 * 0,15 = 0,217

Трудові витрати при виконанні аналізу машинним засобом складають:

Т0= 1,451 + 0,217 = 1,668 (час)

Т’’ = 1,668 * 12 = 20,02 (час)

Зниження трудових витрат при машинному проведенні аналізу в залежності від швидкості виконання можна визначити за формулою:

Т = Т1 - Т0 (4.7)

Т0 = 13,33 - 1,668 = 11,66 (ч)

Т’' = 159,96 - 20,02 = 139,94 (ч)

Вартісні витрати по виконанню аналізу на ПЄВМ обчислюються за формулою:

С1 = Тр+ tпр * ( 1 + К1 + К2 ) + Тавт * С м/ч, (4.8)

де tпр - середньорічна ставка операторів при виконанні ручних операцій (0,58 грн ),

C м/ч - вартість машинного часу роботи ПЄВМ ( 7,40 грн )

С1 =0,217 * 0,58 *( 1 * 0,48 + 0,3)+ 1,451 * 7,40= 10,96 грн.

С1’’ = 10,96 * 123 = 131,52 грн.

Визначимо зниження вартості проведення аналізу забезпеченості кредитними ресурсами, що є показником прямого економічного ефекту, шляхом порівняння витрат при різноманітних варіантах опрацювання інформації:

= C0’’ - C1'' , (4.9)

= 370,08 - 131,52 = 238,56 грн.

З проведеного розрахунку очевидно, що в результаті застосування автоматизованої форми упорядкування звітів по аналізу кредитоспроможності відділення, створюється визначений економічний ефект.

Overview Лист1 (2)

Лист1

Лист2

Лист3

| Вхідні дані | |||||

| Кредит (тис. грн.) | 200 | ||||

| Процентна ставка (% у рік) | 0.1 | ||||

| Термін (рік) | 5 | ||||

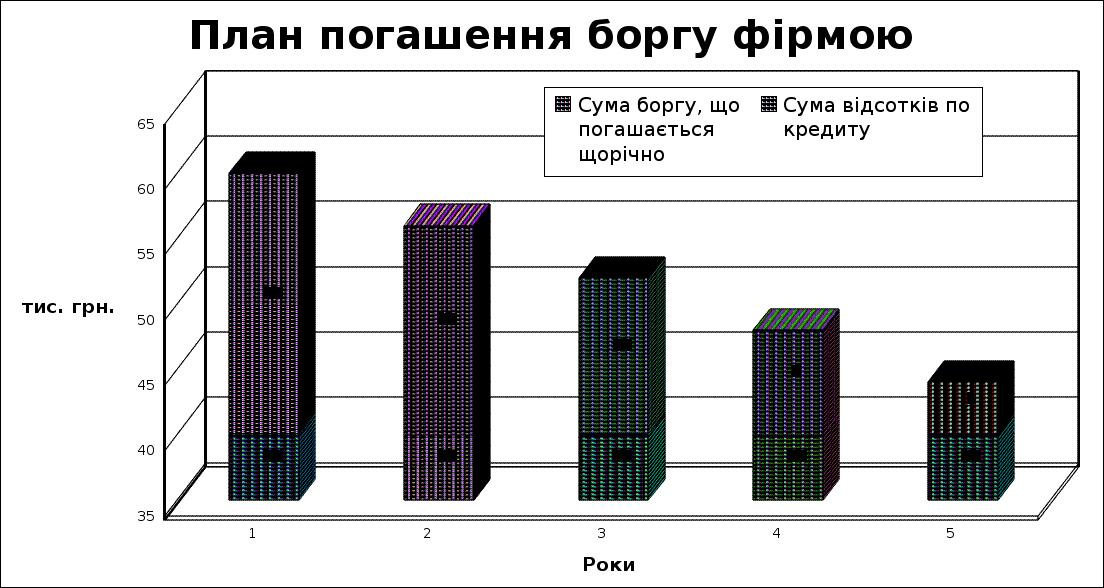

| План погашення боргу фірмою | |||||

| тис. грн. | |||||

| Роки | Залишок боргу | Сума боргу, що | Сума відсотків | Річний | |

| на початок року | погашається щорічно | по кредиту | платіж | ||

| 1 | 200 | 40 | 20 | 60 | |

| 2 | 160 | 40 | 16 | 56 | |

| 3 | 120 | 40 | 12 | 52 | |

| 4 | 80 | 40 | 8 | 48 | |

| 5 | 40 | 40 | 4 | 44 | |

| Разом | 60 | 260 | |||

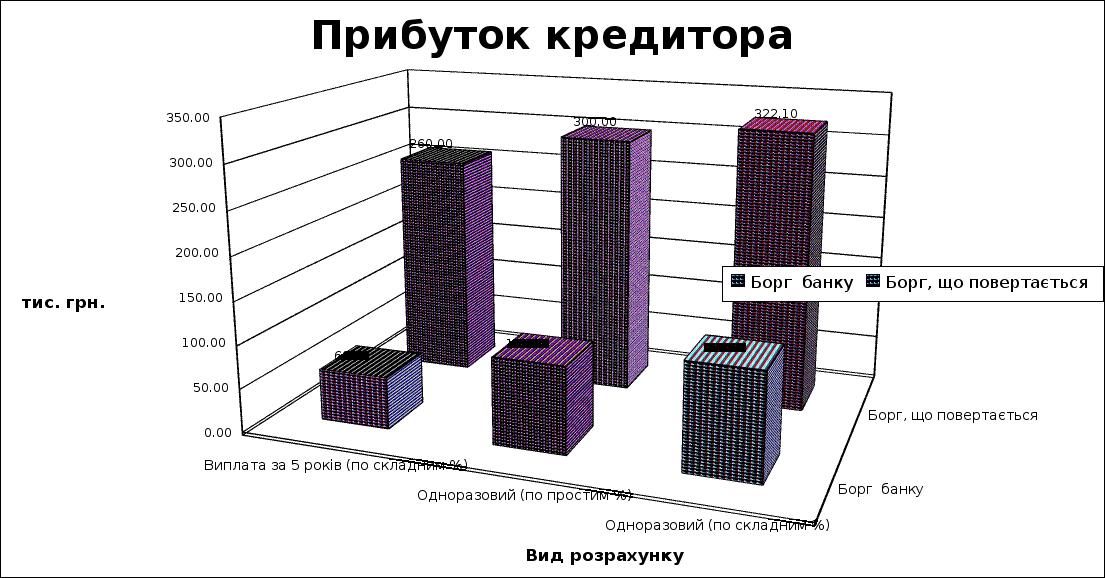

| Прибуток кредитора | |||||

| тис. грн. | |||||

| Вид розрахунку боргу, що погашається | Борг, | Борг | |||

| що повертається | банку | ||||

| Виплата за 5 років (по складним %) | 260.00 | 60.00 | |||

| Одноразовий (по простим %) | 300.00 | 100.00 | |||

| Одноразовий (по складним %) | 322.10 | 122.10 | |||

| Вхідні дані | |||||

| Кредит (тис. грн.) | 200 | ||||

| Процентна ставка (% у рік) | 0.1 | ||||

| Термін (рік) | 5 | ||||

| План погашення боргу фірмою | |||||

| тис. грн. | |||||

| Роки | Залишок боргу | Сума боргу, що | Сума відсотків | Річний | |

| на початок року | погашається щорічно | по кредиту | платіж | ||

| 1 | 200 | 40 | 20 | 60 | |

| 2 | 160 | 40 | 16 | 56 | |

| 3 | 120 | 40 | 12 | 52 | |

| 4 | 80 | 40 | 8 | 48 | |

| 5 | 40 | 40 | 4 | 44 | |

| Разом | 60 | 260 | |||

| Прибуток кредитора | |||||

| тис. грн. | |||||

| Вид розрахунку боргу, що погашається | Борг, | Борг | |||

| що повертається | банку | ||||

| Виплата за 5 років (по складним %) | 260.00 | 60.00 | |||

| Одноразовий (по простим %) | 300.00 | 100.00 | |||

| Одноразовий (по складним %) | 322.10 | 122.10 | |||

| Мал. 2.2 | |||||||||||||

| |||||||||||||

| Мал. 2.3 | |||||||||||||

| |||||||||||||

Таблиця 2.2

Вхідні дані

| № п. /п. | Найменування | Умовне позначення |

| 1 2 3 | Кредит (тис. грн.) Процентна ставка (% у рік) Термін (рік) | КР ПС ТР |

Таблиця 2.3

Розрахункові показники за кожний рік погашення кредиту

| № п. /п. | Найменування | Умовне позначення | Формула |

| 1 2 3 4 5 6 7 8 | Сума боргу, що погашається щорічно Залишок боргу на початок року Сума відсотків по кредиту Річний платіж Сума відсотків за весь кредит Сума річних платежів за весь термін кредиту Борг, що повертається: одноразовий (по простим %) одноразовий (по складним %) Прибуток банку: виплата за 5 років одноразовий (по простим %) одноразовий (по складним %) | СПБ ЗБП СВК РП СВВК СРП ОПВ ОСВ РВ ПОПВ ПОСВ | КР/ТР ЗБП-СПБ (для першого року ЗБП=КР) ЗБП*ПС СПБ+СВК СВК РП КР*(1+ТР*ПС) КР*(1+ПС)^ТР СРП-КР ОПВ-КР ОСВ-КР |

Таблиця 2.5

Вхідні дані

| Клітина | Назва | Клітина | Значення |

| A3 A4 A5 | Кредит (тис. грн.) Процентна ставка (% у рік) Термін (рік) | D3 D4 D5 | 200 0.1 5 |

Таблиця 2.6

Текстові дані для формування "шапки таблиці"

| Клітина | Назва | Клітина | Назва |

| F10 B11 C11 C12 D11 | тис. грн. Роки Залишок боргу на початок року Сума щорічно | D12 E11 E12 F11 F12 B18 | борг, що погашається Сума відсотків по кредиту Річний платіж Разом |

Похожие работы

... : предприятие прибыльно, для повышения прибыльности необходимо изыскивать средства для расширения лизинговой деятельности. 3. Сравнительная оценка использования финансового лизинга и банковского кредита на примере деятельности ООО «АФТ-ЛИЗИНГ» Для потенциального лизингополучателя основной проблемой является выбор между различными вариантами формирования пассивов, для финансирования приобретаемых ...

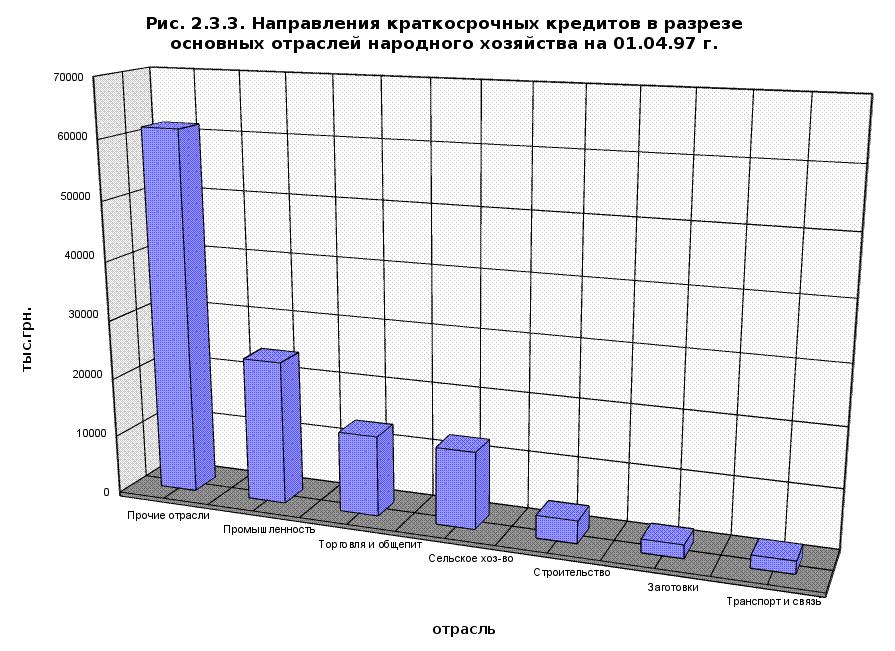

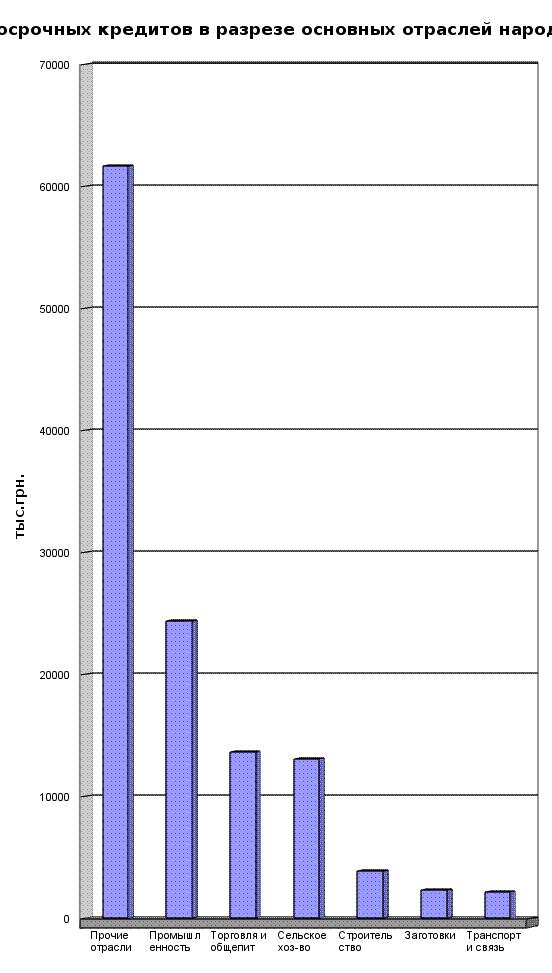

... на 01.04.97 г.................................. РЕКОМЕНДАЦИИ ПО СТАБИЛИЗАЦИИ ПОЛОЖЕНИЯ БАНКОВСКОЙ СИСТЕМЫ УКРАИНЫ. В данной работе, посвященной деятельности коммерческих банков Украины и Крыма проанализировано состояние банковской системы в 1996 году, дана краткая характеристика ее элементов и проведен анализ деятельности коммерческих банков Крыма и Украины в целом. Основной акцент сделан на ...

... г.) новый план счетов претерпел еще ряд поправок, отмеченных в Приказе ЦБ РФ от 31.07.97 г. № 02-342 и указаниях ЦБ РФ от 11.12.97г. № 62-У. Взаимосвязь формирования и строения Плана счетов бухгалтерского учета в кредитных организациях с развитием и реформированием банковской системы. Роль Центрального Банка России в методологической работе в части постановки бухгалтерского учета в ...

... выше задач с привлечением законодательных органов с целью создания цивилизованного рынка и снижения криминогенной обстановки в России. Глава 7. Роль банковского кредита в развитии рыночных отношений Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти результаты достигаются. Что касается методов, ...

0 комментариев