Організація

кредитного

процесу

Характеристика

об'єкта дослідження

Джерела

погашення

кредитів

Договір

застави прибуткується

у сумі застави

Податкові

декларації.

Це важливе

джерело додаткової

інформації

Міжбанківські

кредити видаються

під різні відсотки,

до того ж часто

переглядаються.

Через це припадає

робити регулярні

перерахунки

Днів

Етапи

контрольного

супроводження

кредитних

коштів

Автоматизація

бухгалтерських розрахунків за допомогою

Аналіз

банківських

кредитів.

Внутрішньобанківські

методи і системи

забезпечення

економічної

безпеки в сфері

кредитування

Аналіз

активних операцій

банку

Аналіз

платоспроможності

і ліквідності

підприємства

Оцінка

кредитоспроможності

підприємств

малого бізнесу

Придбання

облігацій

державної

внутрішньої

позики з терміном

погашення не

пізніше закінчення

поточного року;

Аналіз

прибутків банку

Розрахунок

економічної

ефективності

Розрахунок

шляху

і часу евакуації

Пожежна

профілактика

Охорона

навколишнього

середовища

Навигация

Охорона навколишнього середовища

Учет и анализ банковских кредитов

193760

знаков

24

таблицы

4

изображения

5.4 Охорона навколишнього середовища

Бухгалтерія - безвідхідне виробництво. Проте щороку всі документи, термін збереження яких минув, витягаються, измельчаються і вивозяться для поховання. Таким чином, що утворені залишки (із сировини рослинного походження) стягуються силами природи в природний кругообіг речовин, так природа забезпечує самоочищення. Спалювати папір заборонено.

Також є в будинку лампи, наповнені ртуттю. Вони по витіканню терміну служби здаються на утилізацію. Їх заборонено викидати і розбивати.

5.5 Розрахунок часу і шляхів евакуації з помешкання

Для запобігання впливу на людей небезпечних чинників пожежі повинна бути передбачена можливість швидкої евакуації людей із будинку. Для забезпечення безпечної евакуації людей із помешкань і будинків розрахунковий час t эв. не повинно бути більше необхідного часу евакуації, тобто t эв. < tнб.

tнб.=1,25

Таблиця 5.2

Евакуаційний шлях

| Шлях прямування людського потоку | Ширина, м | Довжина, м L |

| 1.Прохід | 1.5 | 7 |

| 2.Двері | 1.4 | - |

| 3.Коридор | 2 | 5 |

| 4.Сходові прольоти (4 униз) | 1.25 | 6 |

| 5.Майданчики східців(2) | 1.3 | 1.5 |

| 6.Коридор | 1.8 | 6 |

| 7.Двері | 1.4 | - |

Розрахунковий час евакуації людей варто визначати як суму часу прямування людського потоку по визначених ділянках шляху:

tpэв.=t1+t2+t3+t4+t5+t6+t7. (5.2)

Визначаємо щільність людського потоку D1(чел/м2) на першій ділянці шляху, l1=7м, 1=1,5м.

N1 * f

D1 = -------- , (5.3)

l1 * 1

де N1 - число людей на першій ділянці;

f- середня площа горизонтальної проекції людини,м2,

приймаємо = 0,1м2.

12 * 0,1

D1 = -------- = 0,1 (чел/м2 ).

1,5 * 7

Звідси, V1=80 (швидкість прямування людського потоку по горизонтальному шляху на першій ділянці, м/хвл),

q1=8 (інтенсивність прямування людського потоку, м/хвл).

Визначимо інтенсивність прямування людського потоку для наступних ділянок шляху:

qi-1 * i-1

qi =----------- , (5.4)

i

де i, i-1 -ширина аналізованого i-го і попереднього йому i-1 ділянки шляху, м;

qi , qi-1 -інтенсивність прямування людського потоку по аналізованому i-го і попередньому i-1 ділянках шляху, м/хвл.

8*1,5 9,6*1,25

![]()

![]() q2= = 8,6 (м/ хвл);

q5

= = 9,2 (м/ хвл);

q2= = 8,6 (м/ хвл);

q5

= = 9,2 (м/ хвл);

1,4 1,3

8,6*1,4 9,2*1,3

![]()

![]() q3= = 6,02 (м/ хвл);

q6= = 6,6 (м/ хвл);

q3= = 6,02 (м/ хвл);

q6= = 6,6 (м/ хвл);

2 1,8

6,02*2 6,6*1,8

![]()

![]() q4= = 9,6 (м/ хвл); q7= = 1,2 (м/ хвл).

q4= = 9,6 (м/ хвл); q7= = 1,2 (м/ хвл).

1,25 1,4

V1=80;V2=0;V3=90;V4=95;V5=70;V6=90;V7=0.

Визначаємо час прямування по ділянках за формулою:

li

ti =----; (5.5)

Vi

При цьому Qмах (м/мин)варто застосовувати: для горизонтальних шляхів..................16,5;

дверних прорізів............................19,5;

східці униз................................16.

Всі значення, що утворилися, Q 0.4

0.4 - 0.2

0.2 - 0.07

Коефіцієнт покриття

> 1.5

1.5 - 1.2

1.2 - 1.0

Показник заможності

власними засобами (%)

> 25

25 - 18

18 - 10

Таблиця 3.16

Аналізовані підприємства по класу кредитоспроможності

| N | Найменування організації | Коефіцієнт ліквідності | Коефіцієнт покриття | Показник заможності власними засобами |

| 1. | Ліспромгосп | III | I | I |

| 2. | Рупор | - | - | - |

| 3. | А/ПРО “Борець” | - | II | I |

| 4. | МП “Форум” | - | II | I |

| 5. | ТОО “Салий” | I | III | - |

| 6. | Зміна | I | III | - |

| 7. | АО “Фарм” | II | III | III |

| 8. | МП “Випий” | II | I | I |

| 9. | МП “Зоря” | - | I | I |

| 10 | МП “Світло” | - | III | - |

| 11 | АО “Чай” | - | III | I |

| 12 | МП “Старт” | III | - | - |

| 13 | МП “Єлефант” | I | II | I |

| 14 | СП “Ріст” | I | III | - |

| 15 | ООО “Лист” | I | - | - |

| 16 | МП “Книга” | - | - | - |

| 17 | ПО “Даша” | II | II | - |

| 18 | МП “Аскот” | I | II | I |

| 19 | ООО “Вита” | - | - | - |

| 20 | СП “Витус” | I | - | - |

| 21 | СП “Лумси” | I | II | - |

| 22 | СП “Бизнес” | - | - | - |

| 23 | МП “Круиз” | I | III | - |

| 24 | МП “Малеста” | III | III | - |

| 25 | МП “Ксения” | II | - | - |

| 26 | Кафе “Гай” | I | I | I |

| 27 | ООО “ССІ” | - | - | - |

| 28 | ООО “Лада” | III | - | - |

| 29 | ООО “Сталь” | II | III | III |

| 30 | ООО “Гривна” | I | - | - |

| 31 | МП “Лилия” | II | III | III |

| 32 | МП “Рада” | I | I | - |

| 33 | МП “Єля” | - | III | - |

| 34 | СП “Шарм” | I | III | - |

| 35 | АО “Люкс” | - | III | III |

| 36 | АО “Таня” | III | III | - |

| 37 | АО “Чародей” | I | I | I |

Таблиця 3.17

Коефіцієнти кредитоспроможності торгового підприємства

| Коефіцієнт | на 01.10.98 | на 01.01.99 | Відхилення |

| Ліквідності Покриття Показник заможності власними коштами Показник рівномірності розподілу прибутку | 0.64 1.24 47.5 25 % | 0.77 1.19 34.2 % 50 % | + 0.13 0.05 13.3 + 25 % |

Таблиця 3.18

Розрахунок показників по французькій методиці

| Показники | 1.10.98г. | 1.01.99г. | 1.04.99г. |

| Виторг від реалізації | 698000 | 1000000 | 5760000 |

| ВД | 597000 | 870000 | 3988076 |

| ДС | 513000 | 750000 | 2700000 |

| ВЭД | 403400 | 608000 | 2000000 |

| ВЭР | 403400 | 529000 | 897600 |

| СФ | 360600 | 406980 | 796000 |

| П. | 360600 | 400000 | 700000 |

| К1 | 0.78 | 0.81 | 0.74 |

| К2 | 0.70 | 0.53 | 0. 185 |

| К3 | - | - | - |

| К4 | - | - | - |

| К5 | - 3.36 | 0. 0005 | 0. 0095 |

Таблиця 3.19

Аналіз показників, розрахованих по французькій методиці

| Коефіцієнт | 01.10.98г. | 01.01.99г. | 01.04.99г. |

| Ліквідності | 0. 0005 | 0. 026 | 0.06 |

| Покриття | 0.43 | 0.44 | 0.98 |

| Заможності | |||

| власними | 1.8 | - | 8.65 |

| коштами |

Таблиця 3.20

Принцип визначення класу кредитоспроможності

| Показники | Рейтинг коефіцієнта | I клас | II клас | III клас | Некредитоспроможний |

| Коефіцієнт | 20% | 20 | 40 | 60 | 250 |

| ліквідності | (I*20) | (II*20) | (III*20) | ||

| Коефіцієнт | 50% | 50 | 100 | 150 | 250 |

| покриття | |||||

| Показник | |||||

| заможності | 30% | 30 | 60 | 90 | 250 |

| власними | |||||

| коштами | |||||

| РАЗОМ: | 100% | 100 | 200 | 300 | 750 |

Таблиця 3.21

Групи ризику міжбанківських кредитів

| Розмір формування резерву | Група ризику міжбанківських кредитів | ||||

| стандартні | нестандартні | сумнівні | небезпечні | безнадійні | |

| 0-25% | 2% | 5% | 30% | 80% | 100% |

| 26-50% | 1,5% | 3% | 25% | 60% | 80% |

| 51-75% | 1% | 2% | 15% | 40% | 60% |

| 76-99% | 0,5% | 1% | 10% | 20% | 40% |

| 100% | 0% | 0% | 0% | 0% | 0% |

Таблиця 3.22

Порівняльний аналіз структури прибутків банку

| Статті витрат | на 1.01.98 р. | на 1.01.99 р. | ||

| (грн.) | у % | (грн.) | у % | |

| 1. Отримані % - ти усього у т. ч. по короткостроковим позикам міжбанківським операціям 2. Прибутки і комісія з наданих послуг 3. Інші прибутки 4. Усього прибутків | 994340 890640 103700 107050 5 1101440 | 90,3 80,9 9,4 9,7 - 100,0 | 1195370 1080290 115160 370900 5 1566320 | 76,3 69,0 7,3 23,7 - 100,0 |

Таблиця 3.23

Аналіз впливу суми надання кредитів і процентної ставки за кредит на суму отриманих відсотків

| Показники | 1.01. 98г. | 1.01. 99г. | Відхилення (+, -) | Резерви збільшення прибутку | ||

| Усього | в т.ч. за рахунок суми, % кредитів | ставки | ||||

| 1.Представ- лені кредити, усього (грн.) 2.Получені % (грн.) 3.Відсотна ставка за кредит, % | 3473070 994340 28,63 | 4576500 1195370 26,12 | 1103430 201030 - 2,51 | - 315910 | - -114880 | - +114880 |

Таблиця 3.24

Аналіз прибутку банку від кредитної діяльності (грн.)

| Показники | на 1.01.98 | на 1.01.99 | Відхилення (+, -) |

| 1. Отримані відсотки 2. Сплачені відсотки 3. Прибуток | 994340 896630 97710 | 1195370 1211650 - 16280 | +201030 +315020 - 113990 |

Таблиця 1.

Результати порівняння показників, що характеризують надійність банку, із нормативами

| Показник | Норматив | Фактично | Відхилення |

| 1. Показники фінансової усталеності -статутний фонд, тис. грн. -коефіцієнт достатності капіталу, % | не менш 1млн. ЕКЮ не менш 8% | 1183740 12% | +115000 +4% |

| 2. Показник платоспроможності. | не менш 0,05 | 0,087 | +0,037 |

| 3. Показники ліквідності банку. -поточної -короткострокової -загальної | не більше 1,0 не більше 1,0 не більше 0,095 | 0,8 0,8 0,83 | -0,2 -0,2 -0,12 |

| 4.Максимальний розмір ризику на одного позичальника, раз | 0,4 | 0,3 | -0,1 |

Таблиця 2.

Динаміка розвитку банківської діяльності ЛГО ОПЕРО АК ПИБ м. Луганська, тис. грн.

| Показник | На початок року | На кінець року | Зміна | |

| Сума | Темп приросту % | |||

| Результат балансу нетто | 6303366 | 6886574 | +583208 | +9,3 |

| Власні кошти банку | 224043 | 254085 | +30042 | +1,3 |

| Притягнуті кошти | 3149093 | 2925973 | -223060 | -7,1 |

| Ліквідні активи і кредити | 3231580 | 3394527 | +162946 | +5 |

| У тому числі кредитні вкладення | 1708267 | 2589957 | +881690 | +5,2 |

| Балансовий прибуток | 256548 | 288333 | +31785 | +11,2 |

ДИПЛОМНИЙ ПРОЕКТ НА ТЕМУ

«ОБЛІК ТА АНАЛІЗ

БАНКІВСЬКИХ КРЕДИТІВ»

Студентки VI курсу

Спеціальність 06.08.07.

група I.

Никифоровой Наталі

Миколаївни1999 р.

МІНІСТЕРСТВО ОСВІТИ УКРАЇНИ

ХАРКІВСЬКИЙ ДЕРЖАВНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

Тема: ОБЛІК ТА АНАЛІЗ БАНКІВСЬКИХ КРЕДИТІВ

База практиці: ЛГО АК Промінвестбанку м. Луганська

Виконала: студентка VI курсу заочного факультету, спеціальність 06.08.07, група І Никифорова Н. М.

Керівник: к. є. н. доцент, Маляревський Ю. Д. к. є. н. доцент, Губарев О. М.

Харків 1999 р

Похожие работы

... : предприятие прибыльно, для повышения прибыльности необходимо изыскивать средства для расширения лизинговой деятельности. 3. Сравнительная оценка использования финансового лизинга и банковского кредита на примере деятельности ООО «АФТ-ЛИЗИНГ» Для потенциального лизингополучателя основной проблемой является выбор между различными вариантами формирования пассивов, для финансирования приобретаемых ...

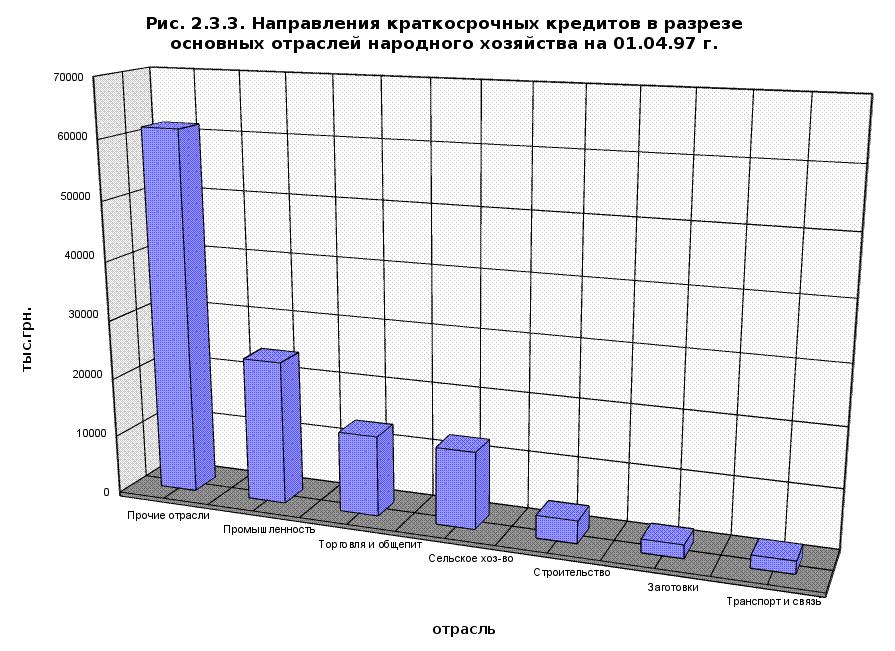

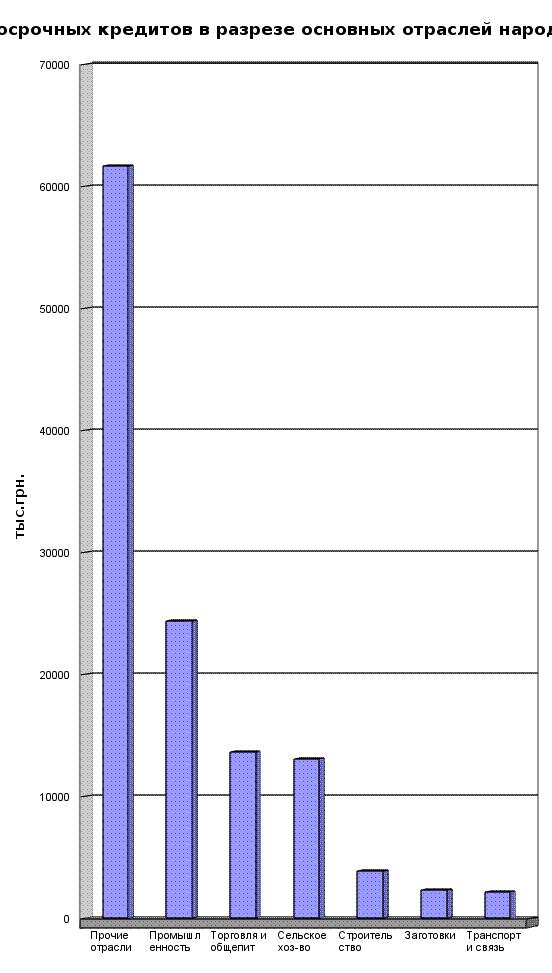

... на 01.04.97 г.................................. РЕКОМЕНДАЦИИ ПО СТАБИЛИЗАЦИИ ПОЛОЖЕНИЯ БАНКОВСКОЙ СИСТЕМЫ УКРАИНЫ. В данной работе, посвященной деятельности коммерческих банков Украины и Крыма проанализировано состояние банковской системы в 1996 году, дана краткая характеристика ее элементов и проведен анализ деятельности коммерческих банков Крыма и Украины в целом. Основной акцент сделан на ...

... г.) новый план счетов претерпел еще ряд поправок, отмеченных в Приказе ЦБ РФ от 31.07.97 г. № 02-342 и указаниях ЦБ РФ от 11.12.97г. № 62-У. Взаимосвязь формирования и строения Плана счетов бухгалтерского учета в кредитных организациях с развитием и реформированием банковской системы. Роль Центрального Банка России в методологической работе в части постановки бухгалтерского учета в ...

... выше задач с привлечением законодательных органов с целью создания цивилизованного рынка и снижения криминогенной обстановки в России. Глава 7. Роль банковского кредита в развитии рыночных отношений Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти результаты достигаются. Что касается методов, ...

0 комментариев