Організація

кредитного

процесу

Характеристика

об'єкта дослідження

Джерела

погашення

кредитів

Договір

застави прибуткується

у сумі застави

Податкові

декларації.

Це важливе

джерело додаткової

інформації

Міжбанківські

кредити видаються

під різні відсотки,

до того ж часто

переглядаються.

Через це припадає

робити регулярні

перерахунки

Днів

Етапи

контрольного

супроводження

кредитних

коштів

Автоматизація

бухгалтерських розрахунків за допомогою

Аналіз

банківських

кредитів.

Внутрішньобанківські

методи і системи

забезпечення

економічної

безпеки в сфері

кредитування

Аналіз

активних операцій

банку

Аналіз

платоспроможності

і ліквідності

підприємства

Оцінка

кредитоспроможності

підприємств

малого бізнесу

Придбання

облігацій

державної

внутрішньої

позики з терміном

погашення не

пізніше закінчення

поточного року;

Аналіз

прибутків банку

Розрахунок

економічної

ефективності

Розрахунок

шляху

і часу евакуації

Пожежна

профілактика

Охорона

навколишнього

середовища

Навигация

Етапи контрольного супроводження кредитних коштів

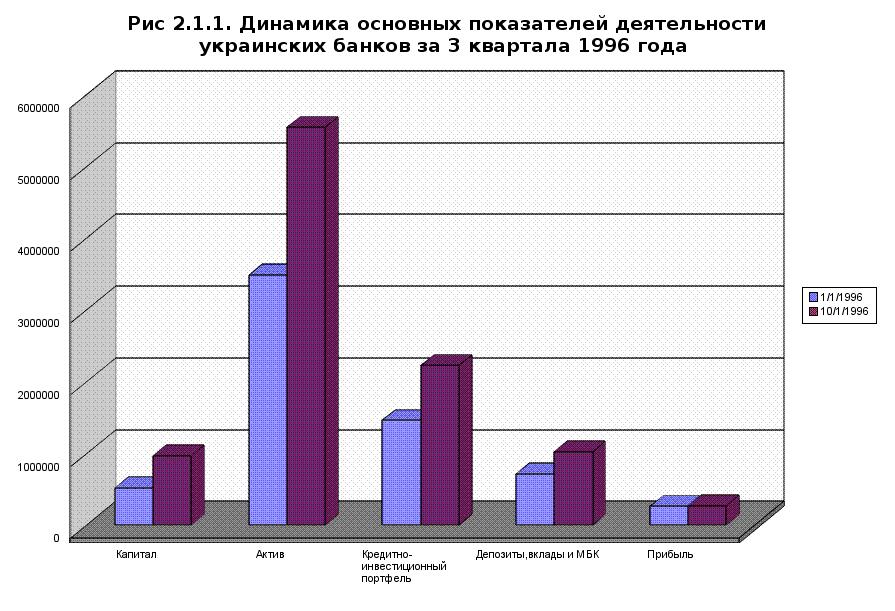

Учет и анализ банковских кредитов

193760

знаков

24

таблицы

4

изображения

2.4 Етапи контрольного супроводження кредитних коштів

По етапах здійснення контрольного супроводу кредитних коштів ці методи поділяються на внутрішньобанківські і зовнішні. До внутрішньобанківських можна віднести методи: аналізу; угруповання; визначення ліквідності активних кредитних операцій; оцінки кредитів і створення страхових резервів і резервних фондів для забезпечення рівня ліквідності активних кредитних операцій; санації активних кредитних операцій і деякі інші.

Перший етап перевірочних заходів здійснюється через 3-5 днів після перерахування кредитних коштів на позичковий рахунок позичальника з метою з'ясовування:

а) чи відповідає витрата кредитних коштів цілям, передбаченим кредитним договором, зміна обговорених цілей є першою ознакою непослужливості, а може й інших більш жорстких характеристик позичальника;

б) Реальність надходження матеріальних цінностей, придбаних на кредитні кошти;

в) чи немає таємних намірів у позичальника по використанню кредиту (на конвертацію і присвоєння, погашення боргів та інших кредитів, придбання матеріальних цінностей для особистого користування, а не для одержання прибутку і повернення кредиту і т.п.).

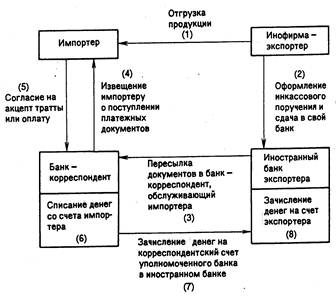

З метою банк спільно зі страховою компанією або самостійно простежує платежі на предмет відповідності перерахування коштів умовами контракту, під яким видавався кредит.

Методом зустрічного звіряння простежується прямування товарів від постачальника до покупця-позичальника й далі. Якщо товари відсутні, то це може означати, що під виглядом торгової угоди кошти конвертуються з метою їхнього присвоєння.

Перевірці підлягають документи, що підтверджують цільове використання кредиту. Це платіжні доручення, рахунки фактури, митні декларації при експортно-імпортних операціях, складські розписки, доручення і т.п. Названі документи повинні підтверджуватися наявністю товарно-матеріальних цінностей. При наявності цих документів із них знімають копії, що накопичуються в кредитній справі клієнта банку або в страховій справі страхової компанії.

Одночасно проводиться наскрізна перевірка по рахунках бухгалтерського обліку 01"Основні засоби", 05"Матеріали", 20"Основне виробництво", 41"Товари", 42" Торгова націнка", 46"Реалізація", 51"Поточний рахунок", 56"Інші кошти", 60"Розрахунки з постачальниками і підрядчиками", 61"Розрахунки по авансах", 76 "Розрахунки з різними дебіторами і кредиторами", 78"Внутрішньовідомчі розрахунки по поточних операціях",90"Короткострокові позички банку". Відповідно до первинних документів і проводиться розшифровування операцій по термінах і сумах. Отримана інформація зіставляється зі схемою розрахунків, зафіксованої в бізнес-проекті комерційної справи. Одночасно вивчається, наскільки реальним був прогноз її результатів. Висновки і пропозиції з подальшого контролю оформляються у вигляді аналітичної довідки, з якою знайомиться позичальник і страховик. Коли упорядником довідки є страхова компанія, з нею знайомиться банк. Якщо позичальник з поважних причин вирішив змінити ціль використання кредиту, то він повинен обгрунтувати це в додатку до бізнес плану й дістати згоду банку й страховика. Самовільна зміна мети повинна спричиняти призупинення витрати кредитних коштів із усіма наслідками , що випливають, обумовленими в кредитному договорі.

Другий етап перевірки здійснюється через 15-20 днів після перерахування кредитних коштів. Перевіряється реалізація товару, його цілість і умови зберігання (наявність складів, їхнє технічне оснащення тощо). Як і на першій стадії, звіряються документи (накладні, рахунки фактури, митні декларації і т.п.). Служба безпеки банку або контрольний відділ страхової компанії переконуються також у можливості реалізації товарів по ціні, що забезпечує прибутковість угоди. При цьому враховується можливість реалізації оптом і вроздріб, наявність мережі торгових точок, зміна умов ринку, законодавства про податки і т.п.

Головна мета перевірки на другій стадії - переконатися в реальності здійснення угоди й одержання прибутку, що дозволяє повернути кредит і відсотки по ньому. Якщо в процесі перевірки встановлено, що позичальник використовує кредитні кошти на цілі, не передбачені кредитним договором, або угода нереальна з огляду її завершення через хибу кадрового фахового забезпечення позичальника і т.п., страхова компанія може за згодою з банком ухвалити рішення про призупинення витрати кредитних коштів, і почати роботу з їх відшкодуванню. Позичальнику також може бути запропонована санація його фінансово-господарської діяльності.

Третій етап контрольного супроводу кредитних коштів наступає після закінчення півтора-двох місяців після перерахування грошей позичальнику, але не менше ніж за 15-20 днів до закінчення терміну, на який виданий кредит. На цьому етапі також вивчається документація і фактичний стан справ.

Встановлюється чи реалізовано товар, чи знаходиться в стадії реалізації, або до його продажу ще не приступали. Чи буде зроблений своєчасний розрахунок за кредит? На що спрямовані дії позичальника: на погашення кредиту або оголошення страхового випадку?

Перевірка починається звичайно з аналізу раніше отриманої інформації. Потім визначаються результати угоди за даними бухгалтерського обліку. Провадяться виписки з розрахункового рахунку, перевіряються дані журналів-ордерів по рахунках 05"Матеріали", 41"Товари", 42"Торгова націнка", 46"Реалізація", 51 "Поточний рахунок", 60"Розрахунки з постачальниками і підрядчиками", 61"Розрахунки по авансах", 76"Розрахунки с різними дебіторами і кредиторами".

Якщо необхідно виявити дані про ступінь реалізації товароматериальних цінностей, то робляться такі виписки з поточного рахунку, книги урахування реалізації, дані журналів-ордерів по рахунках 41, 51, 56. Страхова компанія тримає весь цей час контакт із банком із метою установлення своєчасного перерахування позичальником сум із метою погашення кредиту і відсотків по ньому. Одночасно з'ясовується можливість і терміни погашення кредитів і виплати відсотків. Ці дані з'ясовуються в процесі переговорів із керівництвом фірми кредитоодержувача, а також, виходячи з перевірки документальних і фактичних залишків товарно-матеріальних цінностей. З'ясовується чи не виникнула в позичальника заборгованість іншим банкам або підприємствам. Перевіряється наявність закладеного майна у випадку виникнення необхідності його реалізацій для погашення кредиту. На цьому етапі украй важливо вивчити характер ділових відносин позичальника з іншими юридичними і фізичними особами, провести зустрічні звіряння операцій, що дозволяють вийти на партнерів позичальника, усвідомити суть їхніх фінансово-господарських відношень. Кожна угода по передачі матеріальних і фінансових коштів партнерам із числа родичів або друзів керівників, або фундаторів фірми-позичальника, виділення з її складу структурних підрозділів у самостійні юридичні особи можуть бути підготуванням позичальника до псевдобанкрутству.

Тому банк або страхова компанія до повернення кредитів і виплати, що належать за його використання відсотків, повинні вжити заходів по обмеженню витрати основних і обігових коштів що забезпечують виконання обов'язків позичальника перед кредитором.

Четвертий, заключний і найбільше важливий етап супроводу кредитних коштів - етап настання термінів їхнього погашення. На даному етапі виявляються всі недоробки кредитних підрозділів банку, допущені при доборі позичальника і виборі виду його кредитного обслуговування, недоліки банківських служб безпеки й контрольних підрозділів страхових компаній у процесі переробки даних, наданих позичальником і його вивчення на перерахованих нами вище етапах контрольного супроводу використання кредитних коштів. Місячний етап кредитної угоди потребує особливо інтенсивної і цілеспрямованої роботи відповідних служб банку, страхової компанії й іншого гаранта, що забезпечує повернення кредиту, оскільки всі перераховані вище недогляди можуть обертатися реальними збитками від непогашення позичальником кредиту для кожного з них. Безумовно, ситуація, коли позичальник не повертає кредит, спричиняє ризик відповідальності, виникає частіше усього в страхової компанії, оскільки суть страхування і полягає в забезпеченні повернення кредиту. Поряд із цим, при підсумку страхових договорів страховик також намагається вибрати оптимальні ризики відповідальності й захистити себе від зловмисних, неправомірних дій позичальника, що спричиняють неповернення кредиту і настання страхового випадку. Тому цілком можливо виникнення ситуації, коли ризик збитку від неповернення кредиту банку загрожує також. Все це обумовлює спільну роботу на даному етапі, як банку, так і страхової компанії. Розглянемо можливі ситуації на даному етапі кредитної угоди більш детально.

Перша ситуація. Позичальник повно і своєчасно погасив кредит і належні з нього відсотки. У даному випадку всі сторони задоволені, угода закінчена успішно і будь-які коментарії не потребуються. Банк ухвалює угоду про погашення кредиту й сповіщає про це страховику.

Друга ситуація. Кредитні кошти не погашаються частково або цілком за обставин , що не залежить від позичальника , або в результаті некомпетентних і самовпевнених дій позичальника, але при відсутності з його боку прямого наміру на неповернення кредитних коштів.

Третя ситуація. Неповернення кредиту виникає у результаті, хоча і завуальованого, але по суті прямого наміру позичальника на неповернення кредитних коштів. Розрізнити останні дві ситуації іноді складно, але вкрай необхідно, оскільки від цього залежить вибір методів подальшої роботи кредитора за даною кредитною угодою.

Для розмежування цих ситуацій поділимо позичальників на такі категорії:

1. Законослухняні позичальники, що мають реальне заставне забезпечення кредитних коштів, готові виконати свої зобов'язання по кредитному договору шляхом реалізації предметів застави;

2. Законослухняні позичальники, що не мають заставного майна, але готові працювати в напрямку погашення кредиту і виплат неустойки за несвоєчасне його погашення;

3. Позичальники, що змінили мету використання кредиту без згоди банку, що перезаставили предмети застави, що розтрачували кредит і предмети застави. Вони штучно викликають початок банкрутства, ухиляються від контактів із банком, страховиком або іншим гарантом, намагаються ввести їх у помилку.

Слід зазначити, що пролонгація кредитів не спричиняє автоматичного продовження договору страхування відповідальності позичальника за непогашення кредиту. Банк, що прийняв самостійно таке рішення, приймає ризик неповернення кредиту на себе, тому що договір страхування втрачає силу через закінчення його терміна. У самому договорі страхування звичайно відсутні які-небудь вказівки з цього приводу, але це випливає з логіки кредитного і страхового договорів, дія яких обумовлюється першим терміном погашення наданого кредиту.

Отже, упорядкування банком додаткової угоди до кредитного договору про пролонгацію кредиту, потребує також упорядкування додаткової угоди до договору про страхування відповідальності позичальника за непогашення кредиту. Перед тим, як приймати таке рішення, кредитор і страховик повинні узгодити ряд питань, що стосуються доцільності пролонгації кредиту. Це рішення повинно супроводжуватися глибоким аналізом фінансового стану позичальника, а також вивченням таких питань:

на які цілі використовувався кредит;

причини невдалої угоди; де в даний час знаходяться цінності, придбані за кредитні гроші;

чи можливо успішне завершення угоди з невеличкими втратами.

Тільки при позитивних відповідях на ці питання, а також при наданні реальних, всебічне продуманих програм санації, спрямованих на оздоровлення діяльності фірми-позичальника, може бути прийняте рішення про пролонгацію кредиту.

Крім того, банк, страхова компанія або інший гарант, відповідальний за погашення кредиту, можуть запропонувати позичальнику свої програми санації оздоровлення діяльності його фірми. У залежності від трудомісткості розробки таких програм ці послуги їхнього ініціатора (банку, страховика, гаранта) можуть бути платними. Рішення про прийняття або неприйняття цих послуг або самих програм позичальник приймає самостійно, але коли в нього відсутні необхідні спеціалісти, спроможні вивести підприємство з кризової ситуації, а він продовжує самовпевнено потребувати пролонгації кредиту, не маючи реальної можливості його погасити, це є серйозною підставою для кредитора, страховика або іншого гаранта для того, щоб не продовжувати термінів погашення кредиту, а вживати всіх припустимих законом заходів до його погашення і відшкодування заподіяного збитку.

Похожие работы

... : предприятие прибыльно, для повышения прибыльности необходимо изыскивать средства для расширения лизинговой деятельности. 3. Сравнительная оценка использования финансового лизинга и банковского кредита на примере деятельности ООО «АФТ-ЛИЗИНГ» Для потенциального лизингополучателя основной проблемой является выбор между различными вариантами формирования пассивов, для финансирования приобретаемых ...

... на 01.04.97 г.................................. РЕКОМЕНДАЦИИ ПО СТАБИЛИЗАЦИИ ПОЛОЖЕНИЯ БАНКОВСКОЙ СИСТЕМЫ УКРАИНЫ. В данной работе, посвященной деятельности коммерческих банков Украины и Крыма проанализировано состояние банковской системы в 1996 году, дана краткая характеристика ее элементов и проведен анализ деятельности коммерческих банков Крыма и Украины в целом. Основной акцент сделан на ...

... г.) новый план счетов претерпел еще ряд поправок, отмеченных в Приказе ЦБ РФ от 31.07.97 г. № 02-342 и указаниях ЦБ РФ от 11.12.97г. № 62-У. Взаимосвязь формирования и строения Плана счетов бухгалтерского учета в кредитных организациях с развитием и реформированием банковской системы. Роль Центрального Банка России в методологической работе в части постановки бухгалтерского учета в ...

... выше задач с привлечением законодательных органов с целью создания цивилизованного рынка и снижения криминогенной обстановки в России. Глава 7. Роль банковского кредита в развитии рыночных отношений Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти результаты достигаются. Что касается методов, ...

0 комментариев