Теоретические

аспекты систем электронных

расчетов в

банковском

деле

Платежные

системы

Удаленное

банковское

обслуживание

Анализ

работы электронных

систем расчетов

Обеспечение

достоверности

и конфиденциальности

расчетов

Достоинства

и недостатки

электронных

банковских

услуг

Возможные

схемы платежных

систем в Интернет

Практика

предоставления

розничных

электронных

банковских

услуг коммерческими

банками

Системы

платежей через

Интернет банка

"Платина"

Финансовые

показатели

удаленого

банковского

сервиса российских

банков

Экономическая

эффективность

внедрения и

использования

систем электронных

расчетов

Выводы по

разделу

Правовые

аспекты работы

платежных

систем в сети

Интернет

Перспективы

развития розничных

электронных

банковских

услуг

Навигация

Перспективы развития розничных электронных банковских услуг

Электронные системы расчетов: розничные банковские услуги

141369

знаков

2

таблицы

0

изображений

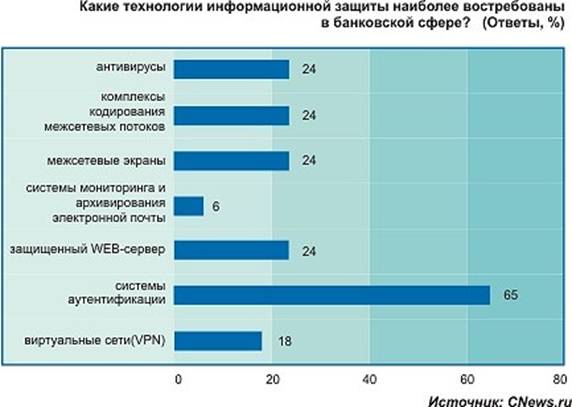

3.4 Перспективы развития розничных электронных банковских услуг

Россиянам, подсчитывавшим каждую копейку, казалось странным, что мировые гиганты предлагают им предметы, которыми они никогда не пользовались и которые представлялись тогда, по меньшей мере, излишеством. Те же самые потребители не понимают сегодня, как можно мыть посуду хозяйственным мылом, стирать без ополаскивателя, не говоря уж о незаменимом предмете с крылышками. Иностранные компании начинали работать на перспективу, последовательно формируя спрос и рынок в целом. В какой-то мере то же самое происходит сейчас и с банковским сектором.

Россияне, несмотря на более чем десятилетний опыт существования в нашей стране коммерческих банков, до сих пор не привыкли воспринимать банковское учреждение как организацию сферы услуг. Не привыкли покупать банковские услуги, а значит, и платить за них. В нашем представлении сформировался обратный стереотип: банк должен платить нам, а иначе зачем он нужен? Деньги родным лучше передать с нарочным. Ничего, что он едет через полстраны - это привычнее, чем сделать банковский перевод. Лучше получать зарплату, толкаясь у окошка кассы и нести ее потом, прижимая к сердцу и озираясь по сторонам, чем снимать с карточки.

Розничный рынок банковских услуг после кризиса и до недавнего времени пребывал в странном положении. Частные вкладчики и их деньги в большей массе стали не нужны банкам с исчезновением высокодоходных финансовых инструментов. Вкладчики, со своей стороны, поняв, что бешеных денег на депозитах не сделаешь, а то и потеряешь последнее, стали обходить банки стороной. Часть банков сохраняла retail, не желая лишиться своих наработок, терять кадры, инфраструктуру для работы с розничными продуктами, отлаженные технологии. Однако в последнее время ситуация начинает меняться. Меняться кардинально, как со стороны банковского сообщества в отношении частных клиентов, так и со стороны последних к банкам. Это доказывает динамика привлечения средств частных лиц в банках - лидерах в этой области.

Эксперты уверенно прогнозируют качественные перемены на розничном банковском рынке: спектр банковских услуг будет расширяться, банковский сервис станет качественнее и удобнее, появятся новые банковские продукты. В конечном итоге будет потребляться больше банковских услуг. Заместитель председателя правления банка "Возрождение" Людмила Гончарова: "На российском рынке розничных финансовых услуг сейчас наблюдается расширение присутствия западных банков. Это вполне естественно и нормально. Поэтому российские банки должны серьезно подтягиваться в технологическом и организационном отношении до уровня западных финансово-кредитных институтов, расширять номенклатуру банковских продуктов и услуг. Всерьез опасаться конкуренции с их стороны нам вряд ли стоит. Российские банки, особенно те, которые уже давно работают на розничном рынке, лучше его знают, они также лучше знают и потенциальных клиентов. Кроме того, мы выходим на рынок с не менее - а может быть, и более - конкурентоспособными ставками. Что касается гарантий, то у местных дочерних банков западных кредитных институтов гарантии формально не отличаются от гарантий прочих российских банков. Ожидаемое принятие закона о государственном гарантировании вкладов значительно усилит позиции российских банков". /16/

Важнейшей проблемой дальнейшего развития и совершенствования банковских операций на дому является модернизация коммуникационных систем. Известно, что ведение банковских операций на дому и в офисе стало доступным клиентам банков уже относительно давно. Они получали по почте (или по телефону) банковские отчеты о движении средств на счетах и сами отправляли свои чеки в банк. Такой тип общения клиента с банком предполагал широкое использование бумажных документов. Современные телекоммуникационные системы для ведения банковских операций на дому и в офисе, по мнению специалистов, будут неизбежно усложняться и затем широко использоваться во всех странах мира.

В будущем, банковское обслуживание клиентов на дому, вне всяких сомнений, превратится в основную форму розничных банковских услуг – услуг населению. Оно обеспечивает объединение услуг, основанных на использовании банкоматов, кредитных и платежных карточек, и услуг оказываемых отделениями банков, в единую систему банковских видео-услуг на дому . /2/

" … по мнению западных экономистов, банковские учреждения ожидают революционные изменения. Развитие телекоммуникаций и персональных компьютеров позволит миллионам служащих работать дома. Это высвободит около 4 млн. мест в офисах, и, таким образом, уменьшится необходимость в административных зданиях и служебных помещениях. Дом станет для служащего тем рабочим местом, куда будет собираться и откуда будет передаваться вся необходимая для работы информация. Компьютеры будут установлены и в машинах , чтобы не терять и минуты рабочего времени. Предполагается, что в результате нововведений производительность труда повысится примерно в 4 раза, снизятся накладные расходы компаний, резко возрастут их доходы и рентабельность." /1/

Заключение

Итак, каковы же преимущества внедрения российских банков на рынок телекоммуникационных финансовых услуг?

Эти преимущества можно разделить на две группы: "имиджевые", способствующие поддержанию солидной репутации банка, и "реально доходные", увеличивающие количество клиентов и денежный оборот банка.

Внедрение в Интернет дает значительное "паблисити" банку. Тесно взаимодействуя с иностранными партнерами, российские банкиры поняли, что визитная карточка крупной фирмы без указания адреса информационного узла Интернет за границей давно стала "несолидной".

Начав свою работу на электронном рынке раньше других, банк приобретает значительный опыт в информационных технологиях и, в дальнейшем, будет считаться наиболее авторитетным и влиятельным на других электронных рынках.

Внедрение в Интернет дает банку возможность усовершенствовать работу электронных систем обслуживания клиентов, предоставляя клиенту дополнительные удобства в управлении своим счетом. Для получения необходимой информации или проведения той или иной операции, клиенту достаточно нажать на соответствующую клавишу.

Реальной доходности и рентабельности электронных розничных банковских услуг в условиях России, где спрос на новейшие электронные розничные банковские услуги остается довольно низким, достигли лишь немногие крупные коммерческие банки в крупных городах. Но это всего лишь временные трудности для российского электронного банковского бизнеса. Электронные системы расчетов в будущем дадут хорошие "дивиденды" банкам, оказавшимся пионерами на рынке электронных розничных услуг, сумевшим уменьшить уровень своих операционных расходов, существенно уменьшить себестоимость денежного обращения.

Список использованных источников

Банковское дело: Учебник / Под ред. О.И. Лаврушина - М.: Финансы и статистика, 2000. – 567с.

Панова Г.С. Банковское обслуживание частных лиц. –М.: АО ДИС, 1994 – 352с

Электронные деньги: миф или реальность. Лебедев А. // Интернет-публикация. – http://www.emoney.ru/publish/s05.htm

Безналичные деньги - миф или реальность? // Электронный журнал SIBINFOSHOP, 1998.-№3. – http://www.sdi.nsk.su/sibinfoshop/3 /nocash.htm

Основы теории «электронного документа». Фатьянов А. //Банковские технологии. –2000. -№ 2. – c10-12

Какой нтернет-банкинг нам нужен? Бурдинский А. // Мир Интернет. –2000. -№11.- http://www.iworld.ru.

Ефимова Л.Г., Новоселова Л.А. Банки: ответственность за нарушения при расчетах. –М.: Инфра-М, 1996, с.85.

Усоскин В.М. Современный коммерческий банк: управление и операции. – М.: ИЦП «Вазар-Ферро», 1994.-320 с.

Банковское дело: Справочное пособие / Под ред. Ю.А. Бабичевой. - М.:Экономика, 1994. - 400с.

Электронные деньги и общество открытой сети. // Под ред. Асахико (Хико) Исобэ. Hitachi Research Institute. Перевод с английского 1997. – 96 с., с ил.

Построение распределенных банковских систем: проблемы и решения. Бондарев В.А. «Банки и технологии» –1997.-№1.– c15-17

Рудакова О. С. Банковские электронные услуги. / Учебное пособие для ВУЗов. -М.:ЮНИ 1997 г.

С Интернетом по банкам. Каширская Е. // интернет публикация.- http://www.internetfinance.ru/publications/read/126.stm

Банковское обслуживание населения: зарубежный опыт, Казимагомедов А. А., Финансы и статистика, 1999, 256 стр.

Финансовое и банковское право. Словарь-справочник. (Библиотека словарей ИНФРА-М) / Под ред. Горбуновой О. Н., Додонов В. Н., Крылова М. А., Шестаков А. В., ИНФРА-М, 1997, 277 стр.

Рынок банковской розницы ожидают серьезные перемены. Ольга Разумейко , «Известия». - 29.03.2001

На этой странице дана просто информация для дипломников….

Обложка

Министерство образования Российской Федерации

ОРЕНБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ДИПЛОМНАЯ РАБОТА

Электронные системы расчетов: розничные банковские услуги Дипломник _____________.

Тема: Электронные системы расчетов: розничные банковские услуги

Раздел: БАНКОВСКОЕ ДЕЛО И КРЕДИТОВАНИЕ

Назначение: Дипломная работа

Формат: Word-97

Автор: Сергей [Петров]. sergksa@chat.ru

Использование: год сдачи 2001, название учебного заведения ОГУ (Оренбург), кафедра Банковское Дело, полученная оценка отлично

Примечания: Не судите строго... и не судимы строго будете...

Если вы хотите получить файл с приложениями к данной дипломной работе и с докладом на защиту, то вы должны обратиться к автору по e-mail sergksa@chat.ru

Желаю Вам удачно сдать свою работу, хороших оценок и настроения.

Сергей.

Похожие работы

... 2003 года). В 2005 году рентабельность активов банковского сектора достигла 1,3 процента. [15] ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ 3.1 ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ Для устойчивого инновационного развития экономики Республики Беларусь сфера услуг является наиболее доступным и естественным обеспечением. Увеличение ...

... планеты при условии единой стандартизации или наличия отдельных пакетов договоров между операторами связи, банковскими и финансовыми структурами. По данным консалтинговой компании GPS, 38% пользователей готовы осуществить платежи при помощи мобильных телефонов. К сожалению, эта современная Интернет-технология обслуживания частных клиентов российскими банками пока почти не освоена. Однако следует ...

... со времени установления беременности и в период кормления ребенка грудью к выполнению всех видов работ, связанных с использованием ПЭВМ, не допускаются. Выводы и предложения В первой части дипломной работы рассмотрены теоретические основы менеджмента банковских услуг: понятие и классификация банковских услуг; маркетинговый подход к менеджменту банковских услуг; качество банковских услуг ...

... , а другие нетрадиционные для банка услуги. СВОЙСТВА БАНКОВСКИХ УСЛУГ: не могут быть произведены про запас, носят производительный характер, объектом банковских услуг выступает капитал, охватывают активные и пассивные операции, не являются монополией только банка, могут относиться к небанковским операциям. Эволюция ...

0 комментариев