Теоретические

аспекты систем электронных

расчетов в

банковском

деле

Платежные

системы

Удаленное

банковское

обслуживание

Анализ

работы электронных

систем расчетов

Обеспечение

достоверности

и конфиденциальности

расчетов

Достоинства

и недостатки

электронных

банковских

услуг

Возможные

схемы платежных

систем в Интернет

Практика

предоставления

розничных

электронных

банковских

услуг коммерческими

банками

Системы

платежей через

Интернет банка

"Платина"

Финансовые

показатели

удаленого

банковского

сервиса российских

банков

Экономическая

эффективность

внедрения и

использования

систем электронных

расчетов

Выводы по

разделу

Правовые

аспекты работы

платежных

систем в сети

Интернет

Перспективы

развития розничных

электронных

банковских

услуг

Навигация

Обеспечение достоверности и конфиденциальности расчетов

Электронные системы расчетов: розничные банковские услуги

141369

знаков

2

таблицы

0

изображений

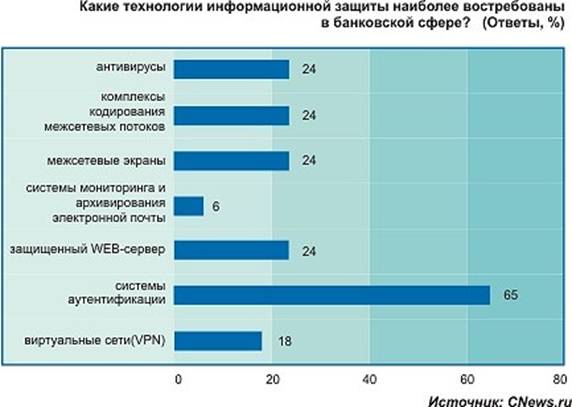

2.2 Обеспечение достоверности и конфиденциальности расчетов

Расширяющееся применение информационных технологий при создании, обработке, передаче и хранении документов требует в определенных случаях сохранения конфиденциальности их содержания, обеспечения полноты и достоверности.

Одним из эффективных направлений защиты информации является криптография (криптографическая информация), широко применяемая в различных сферах деятельности в государственных и коммерческих структурах.

Криптографические методы защиты информации являются объектом серьезных научных исследований и стандартизации на национальных, региональных и международных уровнях.

В отличие от традиционных систем шифрования, в которых один и тот же ключ используется и для шифрования, и для дешифрования, в методах несимметричного шифрования (системах с открытым ключом) предусмотрены два ключа, каждый из которых невозможно вычислить из другого. Один ключ (открытый) используется отправителем для шифрования информации, другим (закрытым) получатель расшифровывает полученный шифротекст.

Если в системе несимметричного шифрования поменять роли секретного и открытого ключей, то в качестве электронной подписи может выступать само сообщение, подписанное на секретном ключе. Тем самым подписать сообщение может только владелец секретного ключа, но каждый, кто имеет его открытый ключ, может проверить подпись, обработав ее на известном ключе.

Электронная цифровая подпись обеспечивает целостность сообщений (документов), передаваемых по незащищенным телекоммуникационным каналам общего пользования в системах обработки информации различного назначения, с гарантированной идентификацией ее автора (лица, подписавшего документ)./ ГОСТ Р 34.10-94/

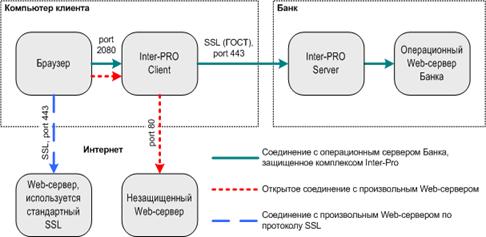

Как же работает технология цифровой подписи? Предположим, клиент хочет послать сообщение в банк, подписанное с помощью цифровой подписи. Применяя специальную хэш-функцию, он создает уникальным образом сжатый вариант исходного текста - дайджест, идентифицирующий текст так же, как отпечаток пальца - личность человека. Используемая хеш-функция гарантирует, что разные документы будут иметь разные электронные подписи и что даже самые незначительные изменения документа вызовут изменение его дайджеста. После этого клиент применяет к дайджесту своего сообщения особый криптографический алгоритм с помощью собственного закрытого ключа, и дайджест превращается в цифровую подпись, которая посылается по сети вместе с сообщением. Получив его, банк декодирует цифровую подпись посредством открытого ключа клиента, извлекает дайджест сообщения, применяет для сообщения ту же хэш-функцию, что и клиент, получает свой, сжатый, вариант текста и сравнивает его с дайджестом, восстановленным из подписи. Если они совпадают, значит, подпись правильная, и сообщение действительно поступило от данного клиента. В противном случае сообщение либо отправлено из другого источника, либо было изменено после создания подписи - оно считается недействительным. /3,4/

Итак, в современных криптографических системах, в том числе финансовых, используется так называемая технология "криптографии с открытым ключом". Надежность этой технологии основана на доказуемой эквивалентности задачи "взлома" криптосистемы какой-либо вычислительно сложной задаче. Например, при использовании одного из самых распространенных алгоритмов RSA, каждый участник криптосистемы генерирует два случайных больших простых числа p и q, выбирает число e, меньшее pq и не имеющее общего делителя с (p-1)(q-1), и число d, такое, что (ed-1) делится на (p-1)(q-1). Затем он вычисляет n=pq, а p и q уничтожает.

Пара (n, e) называется "открытым ключом", а пара (n, d) -- "закрытым ключом". Открытый ключ передается всем остальным участникам криптосистемы, а закрытый сохраняется в тайне. Стойкость RSA есть функция сложности разложения произведения pq на простые множители p и q (эту задачу придется решать тому, кто вознамерится "вычислить" закрытый ключ из открытого). При достаточной длине этих простых чисел (несколько тысяч двоичных разрядов) такое разложение вычислительно невозможно (т.е. требует ресурсов, недоступных в этом мире).

Для обеспечения конфиденциальности, участник А "шифрует" сообщение m участнику Б с помощью открытого ключа Б: c := me mod n, а участник Б "расшифровывает его" с помощью своего закрытого ключа: m:= cd mod n. Для наложения "цифровой подписи" участник А "шифрует" сообщение m участнику Б с помощью своего закрытого ключа s := md mod n, и отправляет "подпись" s вместе с сообщением m. Участник Б может верифицировать подпись участника А с помощью открытого ключа А, проверив равенство.

Возможности и функции телефонного банковского обслуживания (Phone Banking) совпадают с возможностями и функциями домашнего банковского обслуживания (Home Banking). Основное отличие заключается в использовании технических средств, поддерживающих каналы телефонного банковского обслуживания. В качестве таких технических средств применяются так называемые телефонные голосовые интерактивные автоответчики (IVR), позволяющие клиенту получать банковские услуги с помощью обычного телефона. Эти устройства снабжены средствами синтезирования голосовых фраз, проигрываемых клиенту в качестве "звукового меню" или в ответ на его запросы, а также могут распознавать тональный набор цифр на телефонном аппарате, отдельные команды голосом или даже целые фразы, произносимые клиентом.

Безопасность выполнения операций телефонного банковского обслуживания обеспечивается с помощью процедуры идентификации клиентов по имени и паролю (PIN-коду), который клиент может выбрать и сменить в любой момент с помощью тех же средств телефонного обслуживания. Кроме того, технология телефонного банковского обслуживания концептуально безопасна, поскольку позволяет клиентам инициировать операции, в которых участвуют только счета самого клиента. Даже при выполнении платежей всегда предполагается перечисление денежных сумм с одного из счетов клиента в банке на счет клиента у поставщика услуг (как правило идентифицируемого дополнительными реквизитами клиента). Реальные номера счетов системой не запрашиваются и клиентом не указываются. В системе Back Office, в которой собственно и выполняются операции платежей, всегда производится идентификация клиентских счетов и легальность инициированной клиентом операции платежа. Здесь же после всех проверок выполняется и реальная операция перечисления денежных средств со счета клиента на реальный банковский счет поставщика услуг. Более того, банк для оказания услуг такого рода, как правило, заключает специальные прямые договора с поставщиками услуг. Условиями таких договоров регулируются форматы и регламент передачи данных о платежах от банка к поставщику услуг, правила проверки легальности операций платежей и т.д. На основании таких отношений банка с провайдерами и формируется доступный клиенту список получателей платежей клиента.

С целью организации службы поддержки клиентов предоставляется возможность мониторинга пользовательского диалога операторами процессингового центра. Система телефонного банковского обслуживания предоставляет возможность клиенту в любом месте диалога переключиться на оператора службы поддержки и получить необходимые консультации и помощь.

Системы телефонного домашнего банковского обслуживания снабжаются рядом средств получения справок и отчетов. Клиент может запросить и прослушать по своему телефону справку об активности своих банковских счетов в интересующем его разрезе.

Похожие работы

... 2003 года). В 2005 году рентабельность активов банковского сектора достигла 1,3 процента. [15] ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ 3.1 ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ Для устойчивого инновационного развития экономики Республики Беларусь сфера услуг является наиболее доступным и естественным обеспечением. Увеличение ...

... планеты при условии единой стандартизации или наличия отдельных пакетов договоров между операторами связи, банковскими и финансовыми структурами. По данным консалтинговой компании GPS, 38% пользователей готовы осуществить платежи при помощи мобильных телефонов. К сожалению, эта современная Интернет-технология обслуживания частных клиентов российскими банками пока почти не освоена. Однако следует ...

... со времени установления беременности и в период кормления ребенка грудью к выполнению всех видов работ, связанных с использованием ПЭВМ, не допускаются. Выводы и предложения В первой части дипломной работы рассмотрены теоретические основы менеджмента банковских услуг: понятие и классификация банковских услуг; маркетинговый подход к менеджменту банковских услуг; качество банковских услуг ...

... , а другие нетрадиционные для банка услуги. СВОЙСТВА БАНКОВСКИХ УСЛУГ: не могут быть произведены про запас, носят производительный характер, объектом банковских услуг выступает капитал, охватывают активные и пассивные операции, не являются монополией только банка, могут относиться к небанковским операциям. Эволюция ...

0 комментариев