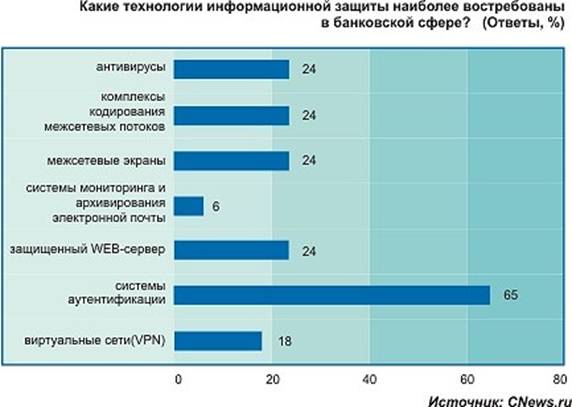

Теоретические

аспекты систем электронных

расчетов в

банковском

деле

Платежные

системы

Удаленное

банковское

обслуживание

Анализ

работы электронных

систем расчетов

Обеспечение

достоверности

и конфиденциальности

расчетов

Достоинства

и недостатки

электронных

банковских

услуг

Возможные

схемы платежных

систем в Интернет

Практика

предоставления

розничных

электронных

банковских

услуг коммерческими

банками

Системы

платежей через

Интернет банка

"Платина"

Финансовые

показатели

удаленого

банковского

сервиса российских

банков

Экономическая

эффективность

внедрения и

использования

систем электронных

расчетов

Выводы по

разделу

Правовые

аспекты работы

платежных

систем в сети

Интернет

Перспективы

развития розничных

электронных

банковских

услуг

Навигация

Возможные схемы платежных систем в Интернет

Электронные системы расчетов: розничные банковские услуги

141369

знаков

2

таблицы

0

изображений

2.4 Возможные схемы платежных систем в Интернет.

Особый порядок распоряжения денежными средствами на счете.

Данная схема выполняет перевод денежных средств от одного юридического лица другому, при этом поручение о переводе денежных средств направляется банку по каналам связи сети Интернет.

Рассмотрим процедуру осуществления таких расчетов:

А) Подписание договора банковского счета, закрепляющего возможность распоряжения денежными средствами на счете с помощью сети Интернет (п. 3 ст. 847 ГК РФ). Подписание соглашения об использовании ЭЦП в качестве аналога собственноручной подписи (п.2 ст. 160 ГК);

Б) Установка на клиентский компьютер необходимого программного обеспечения (ПО);

В) Составление с помощью установленного ПО ЭПД со всеми предусмотренными законодательством реквизитами, установленными п. 2.1. “Положения о безналичных расчетах в РФ”, письмом ЦБР от 01.03.96 № 243, письмом ЦБР от 14.10.97 № 529; ПО должно предусматривать возможность распечатки ЭПД на бумажном носителе с сохранением всех реквизитов платежного документа (п. 2.9. ВП №17-П);

Г) Подписание ЭПД ЭЦП уполномоченного лица.

Д) Отправка подписанного ЭПД на сервер банка с использованием средств шифрации данных (SSL 2.0; SSL 3.0; TLS 1.0 и т.п.). Шифрация необходима для предотвращения перехвата третьими лицами данных, составляющих банковскую тайну (п.1 ст. 857 ГК РФ, ст. 26 ФЗ “О банках и банковской деятельности”). Согласно п. 2.3. ВП №17-П “платежные поручения, подписанные АСП, признаются имеющими равную юридическую силу с другими формами поручений владельцев счетов, подписанными ими собственноручно”

Е) Обработка полученного ЭПД сервером банка:

проверка наличия всех обязательных реквизитов платежного документа;

проверка подлинности ЭЦП клиента;

проверка на возможность исполнения (сравнение остатка на счете с суммой платежа).

Ж) В случае отрицательного результата проверки ЭПД банк направляет клиенту ЭСИД с указаниями конкретных причин отказа. В случае положительного результата проверки ЭПД банк принимает платежный документ к исполнению, о чем клиенту направляется ЭСИД с обязательным указанием времени принятия документа.

З) Совершение собственно банковской операции (перевод денежных средств).

Данная схема полностью законна с точки зрения действующего законодательства и вполне может быть реализована любым банком.

К числу ее недостатков можно отнести:

чрезмерную привязанность к обычным банковским расчетам (т.е. подобные расчеты в сети можно осуществлять только в течение рабочего банковского дня, срок перевода денежных средств относительно велик и проч.)

подобная система рассчитана только на расчеты юридических лиц между собой.

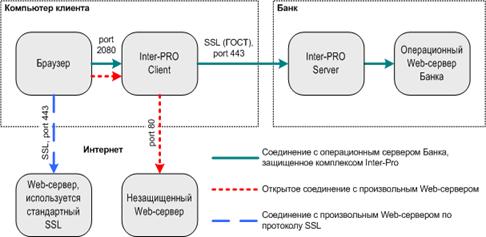

С участием оператора системы безналичных расчетов.

Данная схема в основном рассчитана на производство оплаты товаров и услуг в виртуальных магазинах (т.е. на безналичные расчеты с участием физических лиц). С фактической и юридической стороны принцип ее действия можно построить по аналогии с расчетами по банковским картам.

Основу подобной схемы составляет особая организация - оператор платежной системы (ОПС). Сама система осуществляет быстрый обмен информацией между виртуальными магазинами, покупателями (физическими лицами) и банками, в которых у покупателей и организаций открыты счета.

Перевод денежных средств с помощью данной платежной системы может выглядеть следующим образом:

А) покупатель открывает в банке, входящим в данную платежную систему, счет. При этом договором предусматривается возможность распоряжения денежными средствами на этом счете с помощью ОПС с передачей информации по каналам сети Интернет.

Б) покупатель устанавливает на свой компьютер необходимое программное обеспечение (т.н. “электронный кошелек”, который, в принципе, является тем же, что и банковская пластиковая карта – “средством для составления расчетных и иных документов, подлежащих оплате за счет клиента” (Положение ЦБР от 09.04.98 № 23-П “О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием”).

В) покупатель производит выбор интересующего его товара (услуги) в виртуальном магазине, который также является участником платежной системы.

Г) виртуальный магазин направляет покупателю счет, в котором указывается сумма платежа и реквизиты виртуального магазина.

Д) покупатель подписывает счет своей ЭЦП и направляет документ оператору платежной системы.

Е) ОПС направляет полученный счет на сервер банка плательщика.

Ж) Сервер банка плательщика осуществляет проверку полученного электронного документа и направляет ОПС ответ о возможности или невозможности принятия его к исполнению.

З) ОПС пересылает полученный документ Покупателю и Продавцу. Полученный продавцом этот документ подтверждает факт оплаты покупателем товара.

И) Банк плательщика осуществляет перевод денежных средств.

Преимуществами данной схемы расчетов является быстрота ее работы, возможность работы с физическими лицами, круглосуточный режим работы.

Именно эта, вторая схема реализует наиболее полно принцип розничного обслуживания клиентов банка - физических лиц. На практике эту схему активно использует коммерческий банк "Платина" в своей платежной системе "Cybercheck", которая будет рассмотрена ниже. Графически эта схема представлена в приложении 1.

Похожие работы

... 2003 года). В 2005 году рентабельность активов банковского сектора достигла 1,3 процента. [15] ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ 3.1 ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ Для устойчивого инновационного развития экономики Республики Беларусь сфера услуг является наиболее доступным и естественным обеспечением. Увеличение ...

... планеты при условии единой стандартизации или наличия отдельных пакетов договоров между операторами связи, банковскими и финансовыми структурами. По данным консалтинговой компании GPS, 38% пользователей готовы осуществить платежи при помощи мобильных телефонов. К сожалению, эта современная Интернет-технология обслуживания частных клиентов российскими банками пока почти не освоена. Однако следует ...

... со времени установления беременности и в период кормления ребенка грудью к выполнению всех видов работ, связанных с использованием ПЭВМ, не допускаются. Выводы и предложения В первой части дипломной работы рассмотрены теоретические основы менеджмента банковских услуг: понятие и классификация банковских услуг; маркетинговый подход к менеджменту банковских услуг; качество банковских услуг ...

... , а другие нетрадиционные для банка услуги. СВОЙСТВА БАНКОВСКИХ УСЛУГ: не могут быть произведены про запас, носят производительный характер, объектом банковских услуг выступает капитал, охватывают активные и пассивные операции, не являются монополией только банка, могут относиться к небанковским операциям. Эволюция ...

0 комментариев