Организация учета на предприятии ВАТ «Большевик»

Признание и оценка основных средств бухгалтерский учет

Поступление и приобретение основных средств за денежные средства, бухгалтерский учет

Аренда основных средств. Бухгалтерский учет

Учет у арендодателя

Учет у арендатора

Договор оперативного лизинга

Права и обязанности сторон

Требовать от лизингополучателя возмещения убытков, причиненных в результате его действий или бездеятельности, в соответствии с условиями договора

Особые случаи отношений оперативного лизинга

Особенности отношений капитального и текущего ремонтов при оперативном лизинге, распределение расходов между лизингодателем и лизингополучателем

Улучшение объекта лизинга

Бухгалтерский учет оперативного лизинга

Расходы на содержание, эксплуатацию и ремонт объекта аренды

Юридическое оформление операций аренды земли. Нормативная база, необходимая для осуществления операций по аренде земли

Анализ эффективности финансовой аренды

Анализ результатов инвентаризации арендованных основных средств

Навигация

Организация учета на предприятии ВАТ «Большевик»

Аренда основных средств в Украине на примере предприятия

195908

знаков

25

таблиц

3

изображения

1.2. Организация учета на предприятии ВАТ «Большевик»

Бухгалтерский учет на ВАТ «Большевик» осуществляется бухгалтерской службой во главе с главным бухгалтером в соответствии с Положением о бухгалтерской службе, согласно закону № 996.

СТРУКТУРА БУХГАЛТЕРИИ

| |||||

| |||||

| |||||

В соответствии со ст.6 Закона о бухгалтерском учете, а также п.9 Положения по ведению бухгалтерского учета ВАТ «Большевик» разработало на основе утвержденного 999 Плана счетов бухгалтерского учета рабочий план счетов для отражения необходимых коммерческих и финансово-хозяйственных операций.

Согласно Закона о бухгалтерском учете бухгалтерского учета имеется перечень лиц, имеющих право подписи первичных учетных документов, утвержденный руководителем организации по согласованию с главным бухгалтером (рис.1).

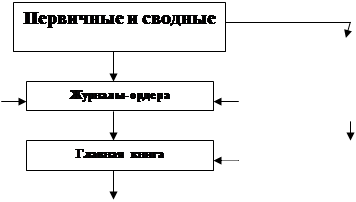

В организации ведется журнально-ордерная форма счетоводства в соответствии Инструкции по применению единой журнально-ордерной формы счетоводства, утвержденной письмом Минфина Украины от 07.03.99 (с учетом Рекомендаций по применению учетных регистров бухгалтерского учета на предприятиях, приведенных в письме Минфина Украины от 24.07.01г.).

|

| ||||||

| ||||||

| ||||||

Рис.1

Организация учета материально-производственных запасов в разрезе наименований и (или) однородных групп (видов) идет в соответствии с разработанной в организации номенклатурой.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности в организации проводится инвентаризации имущества и обязательств, в ходе которой проверяются и документально подтверждают их наличие, состояние и оценка.

Порядок проведения инвентаризации определяется руководителем организации за исключением случаев, когда проведение инвентаризации обязательно.

Выручка от реализации продукции (работ, услуг) определяется по мере поступления денежных средств.

В целях налогообложения установить метод определения выручки от реализации продукции (работ, услуг) по мере отгрузки товаров, выполненных работ, оказанных услуг.

Регулярно начислять ежемесячный лизинговый платеж.

Установить денежную форму выплаты лизинговых платежей. Лизинговый платеж начисляется с учетом стоимости выкупаемого оборудования. Оборудование в конце срока лизинга выкупается по остаточной стоимости.

Износ по основным средствам начисляется от балансовой стоимости равномерно по утвержденным в установленном порядке нормам.

Износ по нематериальным активам начисляется от балансовой стоимости равномерно по утвержденным в установленном порядке нормам, исчисленных организацией исходя из срока полезного использования объекта. Погашение стоимости нематериальных активов в бухучете производится с использованием счета 13 "Амортизация нематериальных активов".

Операции по заготовлению и приобретению материальных ценностей отражаются в бухгалтерском учете без использования счета 15"Заготовления и приобретение материалов", но с использованием счета 16"Отклонение в стоимости материалов".

Товары учитываются по покупной стоимости.

Списание затрат на производство производить в том отчетном периоде в котором они возникли.

Затраты на ремонт основных средств включать в себестоимость продукции по мере производства ремонта.

Главный бухгалтер обязан:

1. Обеспечить ведение бухгалтерского учета в полном соответствии с Положением о бухучете и отчетности, Планом счетов бухучета и Инструкцией по его применению и другими действующими нормативными актами в области методологии бухгалтерского учета.

2. Обеспечить своевременное и полное представление необходимой отчетности заинтересованным лицам в соответствии с действующим налоговым законодательством.

3. При ведении бухучета обеспечить возможность оперативного учета изменений действующего законодательства.

4. Обеспечить возможность достоверного определения налогооблагаемой базы для расчета с бюджетом и внебюджетными фондами по установленным налогам и прочим платежам в соответствии с действующим налоговым законодательством.

5. Руководствуясь установленным Планом счетов разработать Рабочий план счетов бухучета для отражения необходимых коммерческих и финансово-хозяйственных операций.

6. Установить необходимую и пригодную систему учетных регистров, определив их перечень, построение, последовательность, технику и взаимосвязь производимых в ней записей.

Раздел 2. Общее положения аренды в Украине

В связи с тем, что с 01.07.97 г. в Украине существуют два вида учета — бухгалтерский и налоговый, регламентируемые различными нормативными актами, требования, которых во многом отличаются, то налоговый и бухгалтерский учет рассматриваются отдельно.

Рассматривая учет основных средств, в первую очередь определимся с используемыми определениями.

В соответствии с Положением (стандартом) бухгалтерского учета 7 «Основные средства», утвержденным приказом Минфина от 27.04.2000г. №92 (далее- П(С)БУ 7 «Основные средства») в бухгалтерском учете под основными средствами понимают материальные активы, которые предприятие содержит с целью их использования в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных или социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он больше года)[10].

Порядок ведения налогового учета основных средств, определяется Законом Украины «О налогообложении прибыли предприятий» в редакции Закона Украины от 22.05.97 г. № 283/97-ВР (далее — Закон о налоге на прибыль). В п. п. 8.2.1 ст. 8 Закона о налоге на прибыль определено, что под термином «основные фонды» следует понимать материальные ценности, предназначаемые плательщиком налога для использования в его хозяйственной деятельности в течение периода, который превышает 365 календарных дней с даты ввода в эксплуатацию таких материальных ценностей, и стоимость которых постепенно уменьшается в связи с физическим или моральным износом.

Для целей налогового учета не употребляется термин «основные средства», а применяется термин «основные фонды», в то время как в бухгалтерском учете не используется термин «основные фонды».

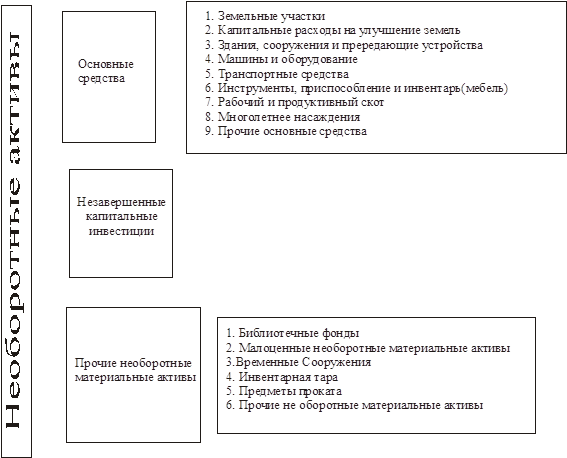

Рис. 2. Классификация основных средств по группам

В соответствии с П(С)БУ 7 для целей бухгалтерского учета единицей учета основных средств является объект основных средств.

Необоротные активы подразделяются на основные средства, прочие необоротные материальные активы и незавершенные капитальные инвестиции, которые в свою очередь делятся на группы. Группа основных средств представляет собой совокупность однотипных по техническим характеристикам, назначению и условиям использования объектов необоротных материальных активов.(рис.2)

Незавершенные капитальные инвестиции в необоротные материальные активы — капитальные инвестиции в строительство, изготовление, реконструкцию, модернизацию, приобретение объектов внеоборотных материальных активов, введение которых в эксплуатацию на дату баланса не произошло, а также авансовые платежи для финансирования строительства.

Следует отметить, что для отнесения объектов основных средств к группе малоценных необоротных материальных активов предприятия могут самостоятельно устанавливать стоимостный признак, который утверждается на предприятии приказом «Oб учетной политике предприятия».

Кроме того, стандартом не предусмотрено распределение основных средств на объекты производственного и непроизводственного назначения.

В налоговом учете в соответствии с Законом о налоге на прибыль основные фонды подразделяются на четыре группы:

группа 1 — здания, сооружения, их структурные компоненты и передаточные устройства, в том числе жилые дома и их части (квартиры и места общего пользования), стоимость капитального улучшения земли;

группа 2 — автомобильный транспорт и узлы (запасные части) к нему; мебель; бытовые электронные, оптические, электромеханические приборы и инструменты, другое конторское (офисное) оборудование, устройства и приспособления к ним;

группа 3 — любые другие основные фонды, не включенные в группы 1, 2, 3 и 4.

группа 4 — электронно-вычислительные машины, другие машины для автоматической обработки информации, их программное обеспечение, связанные с ними средства считывания или печати информации, другие информационные системы, телефоны (в том числе сотовые), микрофоны и рации, стоимость которых превышает стоимость малоценных товаров (предметов).

Учет основных средств первой группы ведется по группе в целом и по каждому объекту отдельно, а второй, третьей четвертой — только по группе.

В налоговом учете основные фонды производственного и непроизводственного назначения учитываются отдельно.

Похожие работы

... из стоимости необоротных активов, методов амортизации и норм амортизационных отчислений, определенных Положением (стандартом) бухгалтерского учета 7 "Основные средства", утвержденного приказом Министерства Финансов Украины от 27.04.2000 г. № 92. Учетной политикой предприятия может быть определено решение о применении ускоренной амортизации активной части производственных необоротных активов в ...

... средств может быть осуществлен хозяйственным или подрядным способом. Рассмотрим порядок отражения в бухгалтерском учете операции но ремонту арендованного средства, осуществленных двумя названными способами, Хозяйственный способ. Допустим, предприятием были понесены расходы по ремонту арендованного основного средства Ремонт произведен хозяйственным способом. Для ремонта были использованы материалы ...

... допущенных бухгалтером или материально-ответственным лицом исправляются после проведения инвентаризации. Уважаемый председатель и члены государственной комиссии! К вашему вниманию предоставлен диплом на тему: «Учет и ревизия основных средств в условиях СМП-724 ГП Приднепровская ж.д.». Целью написания работы являлось рассмотрение вопросов учета и ревизии основных средств. В ней дается детальная ...

... с показателями аналитического учета. На основе изучения всех материалов инвентаризации, включая и отражение результатов инвентаризации основных средств на счетах бухгалтерского учета, дается заключение о качестве проведенной инвентаризации и предложения по ее улучшению. Для проверки качества инвентаризации целесообразно провести выборочную инвентаризацию отдельных видов основных средств. Особое ...

0 комментариев