Навигация

Источники вексельного законодательства

66812

знаков

0

таблиц

0

изображений

2. Источники вексельного законодательства

Особенностями вексельного законодательства являются два обстоятельства: большое значение в регулировании вексельного оборота международных норм права, а также незначительное количество норм регулирующих обращение векселей в Гражданском кодексе РФ.

О векселе упоминается только в трех статьях ГК РФ: в статье 143 «Виды ценных бумаг», где он перечислен среди иных ценных бумаг; в статьях 144-148 Главы 7 «Ценные бумаги», которые устанавливают общие требования к форме и порядку обращения ценных бумаг; в статье 815 «Вексель» и в статье 867 «Общие положения о расчетах по аккредитиву», где переводной вексель упоминается в качестве элемента аккредитивной формы расчетов. Статья 815 ГК РФ (глава 42 «Заем и кредит» § 1 «Заем») устанавливает норму о том, что если договор займа заключен путем выдачи займодавцу простого или переводного векселя, то такие отношения регулируются вексельным законодательством. Таким образом, видно, что вексельным оборот регулируется специальным и самостоятельным вексельным законодательством.

Что же касается большого значения в регулировании вексельных отношений международного законодательства, то здесь необходимо, во-первых, кратко рассмотреть историю развития международного вексельного регулирования, а во-вторых, признать, что все российские нормативные акты касающиеся вексельного оборота полностью соответствуют международным Конвенциям.

Широкое использование векселей в коммерческой и банковской практике, в том числе во внешней торговле и в международных расчетах потребовало унификации законодательства европейских стран в целях устранения трудностей международного обращения векселей.

На протяжении XVIII-XIX в.в. европейские страны неоднократно пытались объединить национальные законы о векселях. В 1910 и 1912 годах в Гааге прошли конференции с участием представителей 33 государств (включая Россию), на которых был выработан текст общего закона о векселях. Принятию конвенции об объединении законов о векселях помещала Первая мировая война.

Только в 1930 году Женевской вексельной конференцией были приняты три конвенции по обращению векселей: «Конвенция о единообразном законе о переводном и простом векселе», «Конвенция о гербовом сборе в отношении переводных и простых векселей» и «Конвенция, имеющая целью разрешение некоторых коллизий законов о переводном и простом векселях». В основу Единообразного вексельного закона был положен Общегерманский вексельный Устав 1868 года. Страны, присоединившиеся к Женевской вексельной конференции (все европейские государства (за исключением Великобритании и Ирландии), государства Средиземноморья, Аргентина, Бразилия, Япония и другие) разработали свои национальные законы на основе Единого вексельного закона. Великобритания, США и государства англо-американского права (Австралия, Индия, Ирландия, Канада и другие) к конвенции не присоединились и руководствуются Английским вексельным законом 1882 года и Единообразным торговым кодексом США 1962 года.

25 ноября 1936 года СССР присоединился к Женевским вексельным Конвенциям, а 7 августа 1937 года ЦИК и СНК СССР Постановлением № 104/1341 «О введении в действие Положения о переводном и простом векселе» утвердил положение основанное на Единообразном вексельном законе.

Векселя использовались в СССР в основном во внешнеэкономических отношениях сделках, а предприятия и организации многие десятилетия не знали о таком финансовом инструменте, как вексель. Лишь в 1991 году Россия подтвердила приверженность Женевским вексельным конвенциям, и было принято соответствующее постановление Президиума ВС РСФСР «О применении векселя в хозяйственном обороте РСФСР» от 24.06.1991 № 1451-1.

Следующий нормативный акт – постановление Правительства РФ «Об оформлении взаимной задолженности предприятий и организаций векселями единого образца и развитии вексельного обращения» от 26.09.1994 г. – предусматривал введение стандартных бланков для векселей, а также использование векселей только юридическими лицами, за исключением предприятий и организаций, состоящих на бюджетном финансировании.

Федеральный Закон «О переводном и простом векселе» от 11.03.1997 г. № 48-ФЗ, вступивший в силу с 18.03.1997 г., признал утратившим силу Постановление Президиума ВС РФ от 24.06.1991 г. и установил, что на территории РФ применяется «Положение о переводном и простом векселе» 1937 года.

3. Понятие о векселях и вексельном обращении

Вексель – это письменное долговое обязательство (вид ценной бумаги) строго установленной формы, удостоверяющее безусловное обязательство одной стороны уплатить в установленный срок определенную денежную сумму другой стороне и право последней требовать этой уплаты.

Вексель является универсальным финансовым инструментом, который выполняет несколько экономических функций. Прежде всего, вексель является орудием кредита, посредством его можно оформить различные кредитные обязательства: оплатить купленный товар или оказанные услуги на условиях коммерческого кредита, возвратить полученную ссуду, предоставить кредит, оформить привлечение дополнительного оборотного капитала. Присущая векселю формальная и материальная строгость, легкая передаваемость и скорость процедуры взыскания вексельных долгов делают вексель привлекательным для предприятий-кредиторов.

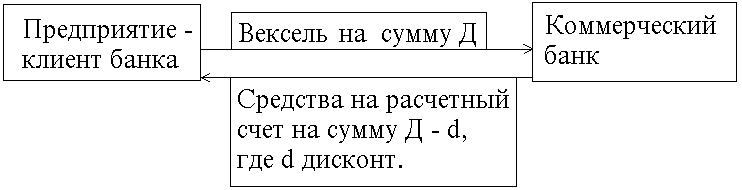

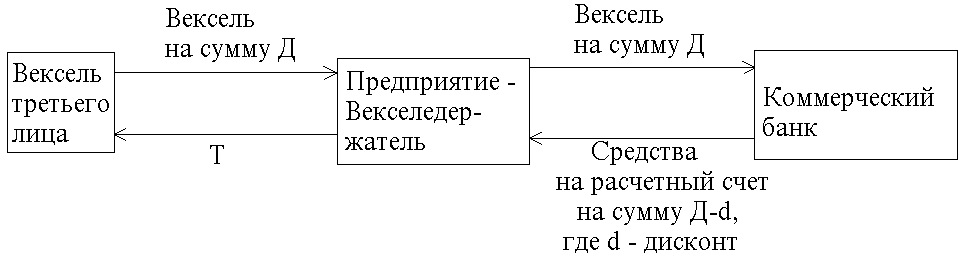

Кроме этого, векселедержатель имеет возможность получить деньги по векселю ранее указанного в нем срока либо посредством учета векселя в банке, либо путем получения банковского кредита под залог векселя. Это еще одна функция векселя – возможность его использования в качестве обеспечения сделок и кредитов.

Следующая функция векселя заключается в том, что он служит инструментом денежных расчетов, кредитной формой денег. При этом вексельное обращение способно многократно ускорять расчеты, поскольку в развитом коммерческом обороте вексель до своей оплаты проходит через десятки держателей, погашая их денежные обязательства и уменьшая потребность в реальных денежных средствах (наличных или безналичных). В наибольшей степени вексель выполняет платежную функцию, если передается в платеж либо по безоборотной передаточной надписи, либо простым вручением (бланковым индоссаментом). Такие передачи не влекут для передающего никаких обязанностей по векселю и, как при уплате денежных средств, окончательно завершают сделки.

Особенностью функционирования векселя как ценной бумаги, отличающей ее от других долговых обязательств, состоит в следующем:

- вексель – это абстрактный денежный документ универсального применения, поэтому в тексте векселя не допускаются никакие ссылки на основания его выдачи, условия обращения и оплаты;

- предметом вексельного обязательства могут быть только деньги;

- вексель обладает такими качествами как безусловность и бесспорность, поскольку обязательство должника произвести платеж не зависит ни от каких событий, он не может ни уклонится от него, ни продлить его срок;

- векселю свойственна обращаемость, то есть возможность многократной передачи из рук в руки посредством передаточной надписи (индоссамента);

- векселю присуще такое важное качество как «вексельная строгость»: реквизиты векселя определены законом и все, что не соответствует им, считается ненаписанным; отсутствие хотя бы одного из обязательных реквизитов лишает вексель юридической силы, превращая его в обычную долговую расписку; особой строгостью отличается процедура взыскания вексельных долгов;

- все лица связанные с выпуском и движением векселя несут солидарную ответственность по нему (за исключением лиц, сделавших безоборотную надпись);

- законодательство не допускает выписки векселей на предъявителя, поскольку в основе вексельного обращения лежат реальные денежные сделки с конкретными хозяйствующими субъектами;

- эмиссия векселей в РФ не требует обязательной государственной регистрации и не облагается государственным гербовым сбором.

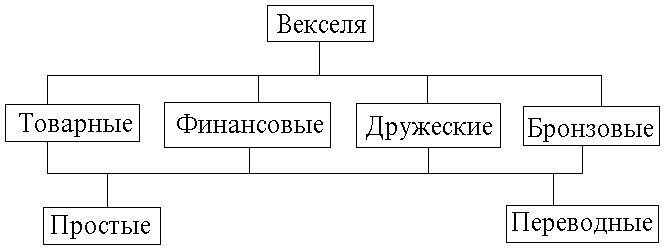

Векселя в зависимости от условий возникновения долга и выполняемых функций подразделяются на коммерческие, финансовые и обеспечительные.

Коммерческие векселя основаны на реальной сделке по купле-продаже товаров (услуг) в кредит, так как их выдача влечет отсрочку платежа. По общему правилу, коммерческие векселя передаются фактически под залог товара и обеспечиваются теми денежными средствами, которые поступят от реализации товара, приобретенного с помощью векселя. Такие векселя называют также товарными, покупательскими или покрытыми, и они составляют наиболее прочную базу вексельного оборота.

Однако помимо покрытых векселей в коммерческом обороте встречаются безденежные фиктивные векселя, не связанные с потребностями хозяйственного оборота и выдаваемые с целью получения денежных средств посредством их учета в банке. Существует несколько разновидностей безденежных векселей: дружеские, встречные и бронзовые.

«Дружеские» векселя передаются платежеспособными предприятиями в качестве финансовой помощи другому предприятию, испытывающему финансовые трудности и нуждающемуся в кредите, либо могут акцептоваться векселя последнего, с тем, чтобы векселедержатель расплатился векселем со своими кредиторами либо учел его в банке. Выдача «дружеских» векселей может быть использована и для искусственного увеличения суммы долга векселедателя при объявлении его банкротом (несостоятельным), а суммы выплаченные по таким векселям, возвращаются затем векселедержателем векселедателю. «Дружеские» векселя выписываются обычно в случае полного доверия контрагенту, а в качестве своеобразной гарантии от убытков, которые векселедатель может понести в случае неоплаты «дружеского» векселя, векселедержатель вручает своему контрагенту вексель на ту же сумму – «встречный» вексель. Выдача «встречный» векселей практикуется и в случаях, когда две нуждающиеся в деньгах фирмы обмениваются безденежными векселями, для их последующего учета в банках. «Бронзовые» («дутые») векселя также не имеют реального обеспечения и выписываются от имени несуществующей фирмы с целью получения наличных денег в банке.

Наличие в коммерческом обороте безденежных векселей вызывает негативные последствия в хозяйственном обороте, вызывают финансовые проблемы у векселедержателей, отвлекают финансовые ресурсы из реального торгового оборота, способствуют обесцениванию денежных средств (вексельная инфляция). Письмом ЦБ РФ от 09.09.1991 г. № 14-3/30 использование в РФ таких векселей запрещено.

Финансовые векселя являются непосредственным следствием договора займа, когда одна сторона получает от другой некоторую сумму денег, выдавая взамен вексель. В хозяйственном обороте финансовые векселя используются предприятиями для пополнения оборотных средств. Обычно финансовые векселя выпускаются крупными известными фирмами, имеющими устойчивое финансовое положение. Такой способ займа менее привлекателен чем, например облигации. Средства привлекаются на кратковременной основе, а в производство вовлекаются на более длительные сроки, что ставит под сомнение своевременность платежей по ним. Такие векселя обычно не принимаются банками к учету. Плюсом такой формы займа является то, что выпуск векселей не требует регистрации эмиссии в отличие от выпуска облигаций.

Разновидностью финансовых векселей являются казначейские векселя – краткосрочные обязательства государства со сроками погашения 3, 6 или 12 месяцев, выпускаемые в обращение в целях покрытия бюджетного дефицита. Финансовый вексель, плательщиком по которому выступает банк, называется банковским векселем.

Обеспечительные векселя используются в качестве средства обеспечения своевременности и точности исполнения обязательства по какой-либо другой сделке. В банковской практике такие векселя используются в качестве обеспечения по ссудам, если нет полной уверенности в обязательности заемщика. Обязательная сторона выдает контрагенту соло-вексель (с одной собственной подписью) сроком по предъявлению. Обеспечительный вексель не предназначен для дальнейшего оборота, он хранится на депонированном счете заемщика и, если платеж совершается в срок, немедленно погашается. В противном случае, банк получает право собственности на вексель и предъявляет его должнику к оплате.

В соответствие с «Единообразным законом о переводном и простом векселе» и «Положению о переводном и простом векселе» векселя бывают простые и переводные:

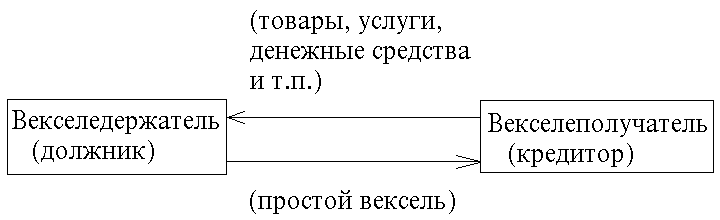

Простой вексель (соло-вексель) выписывается заемщиком (векселедателем) и содержит простое и ничем не обусловленное обязательство платежа кредитору (векселедержателю). Простой вексель также называют «call-вексель», то есть вексель, на котором имеется только одна подпись – лица обязанного совершить платеж. Такой вексель предполагает, что лицо, выпустившее вексель одновременно является плательщиком по нему. По сути, простой вексель является долговой распиской покупателя, вручаемой продавцу в обмен на товары или услуги. Однако на товарном рынке практически каждый может выступать как в роли поставщика (кредитора), так и в роли покупателя (должника).

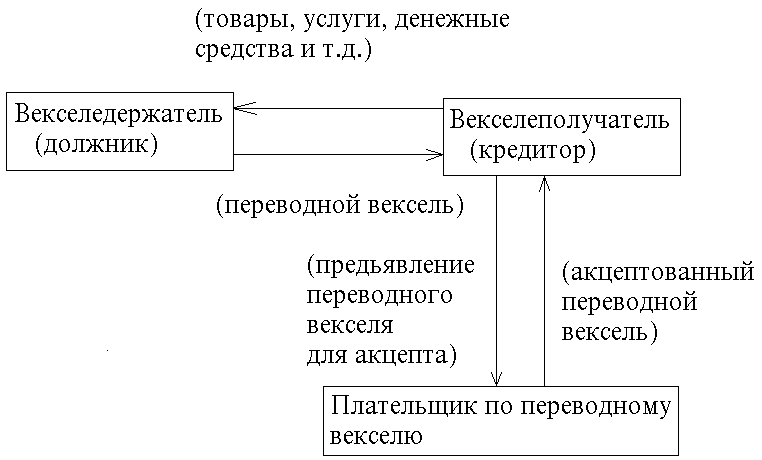

В случае если кредитор по конкретной сделке должен третьему лицу конкретную сумму, он может ликвидировать ее либо уменьшить свой долг, используя переводной вексель.

Переводной вексель (тратта) выписывается и подписывается кредитором (трассантом) и представляет собой приказ должнику (трассату) об уплате в указанный срок обозначенной суммы третьему лицу (ремитенту) или предъявителю.

Переводной вексель, содержащий приказ совершить платеж (приказ от лица, выдавшего вексель), еще не безусловное обязательство платежа со стороны трассата. В безусловную долговую расписку переводной вексель превращается после его акцепта трассатом. Безусловность обязательства означает, что отказ в платеже по правильно составленному векселю дает основание для обращения принудительного взыскания на имущество должника. Акцептованный вексель – это вексель, имеющий акцепт (согласие) плательщика на его оплату в указанный в векселе срок. Акцепт оформляется надписью на векселе и подписью трассата, с указанием даты.

Похожие работы

... в народном хозяйстве имеются ресурсы, которые могут быть реализованы и при определенных условиях пополнить оборотные средства. Во-вторых, необходимо возродить цивилизованные формы такой мобилизации – вексель и вексельное обращение. В-третьих, необходимо провести соответствующую корректировку кредитной политики, с тем, чтобы банковские ресурсы притекали в экономику, в частности, по каналам учета и ...

... " - не на специальном бланке и отличается по расположению реквизитов от образцов, утвержденных Постановлением Президиума Верховного Совета РСФСР от 24.06.91 "О применении векселя в хозяйственном обороте РСФСР".1 Арбитражный суд признал рекомендательный характер прилагаемых к Постановлению Президиума Верховного Совета РСФСР образцов названных бланков. Постановление Правительства Российской ...

... . Акцепт, индоссамент и аваль векселя. Акцепт (acceptance). В международных расчетах широко используется вексельный акцепт, который означает согласие на оплату векселя и оформляется в виде соответствующей надписи акцептанта на векселе. Векселя, имеющие акцепт банка, охотнее принимаются к оплате. Применяется также банковский акцепт чеков. Акцептованный чек имеет гарантию оплаты указанной в нем ...

... и теории, еще но действовали Женевские вексельные конвенции, с момента принятия которых прошло более 70 лет. В России в последние годы вступили в силу новые законодательные акты по правовому регулированию вексельного обращения. Это прежде всего Федеральный закон «О переводном и простом векселе» и отдельные нормы и институты Гражданского кодекса 1994 г. Все указанное нормотворчество способствует ...

0 комментариев