Для встановлення підприємствам лімітів залишку готівки в касах

Установи банків ведуть журнал за формою

додатка № 16, у якому реєструють усі торговельні та інші підприємства

сфери обслуговування, що

Взаємні претензії за розрахунками між платником та одержувачем коштів розглядаються сторонами в претензійно-позовному порядку без участі банку

Банк платника приймає документи від клієнтів протягом операційного дня час якого регламентується режимом роботи банку

Доручення приймаються до виконання банками протягом десяти календарних днів з дня виписки. День заповнення доручення не враховується

Навигация

Для встановлення підприємствам лімітів залишку готівки в касах

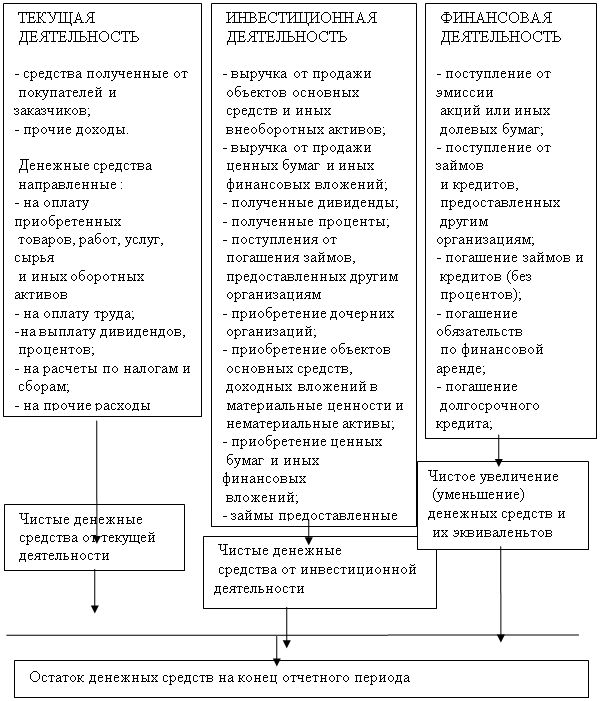

Методика документальной проверки учетной документации движения денежных средств, синтетического и аналитического учета

67464

знака

3

таблицы

0

изображений

48. Для встановлення підприємствам лімітів залишку готівки в касах

установи банків одержують від них заявку-роэрахунок за формою додатка № 15. Торговельні й інші організації, які мають у своєму підпорядкуванні не виділені на самостійний баланс підпрйэмства, подають заявку-розрахунок & зазначенням кожного магазину, їдальні, підприємства (крім дрібнороздрібної. мережі і.

У разі неподання клієнтом, обслуговуючій установі банку у визначені Інструкцією строки вказаної, заявки-розрахунку, йому встановлюється цією установою банку ліміт залишку готівки в касі у розмірі одного неоподатковуваного мінімуму доходів громадян.

У договорі на розрахунково-касове обслуговування підприємств установи банків можуть передбачати застосування штрафних санкцій до клієнтів за неподання заявок-розрахунків на встановлення лімітів залишку готівки в касі і неотримання ними затверджених лімітів залишку готівки в касі в установі банку,

Відповідальність за невстановлення лімітів залишку готівки в касах підприємств незалежно від форм власності покладається на установи банків згідно з чинним законодавством України 1

49. Встановлені ліміти залишку готівки в касі, порядок і строки здавання виручки у триденний строк від дати затвердження ліміту повідомляються установами банків кожному підприємству/ якому відкритий розрахунковий (поточний, суброзрахунковий) рахунок, у тому числі і не виділеним на самостійний баланс, з видачею їх безпосередньо клієнту (під його розписку). З метою посилення контролю за встановленням банками лімітів каси у разі відсутності клієнта за зазначеним місцезнаходженням, неповідомленні ним банку своєї нової адреси та неможливості встановлення фактичної адреси такого клієнта, установа банку повідомляє про це відповідному органу державної податкової адміністрації.

Керівники установ банків за письмовою домовленістю з керівниками торговельних підприємств та інших підприємств, які мають централізовані бухгалтерії, можуть запровадити порядок, за яким встановлені ліміти каси, порядок і строки здавання виручки повідомляються обслуговуючою установою банку цим підприємствам, а останні доводять їх до кожного підприємства, що знаходиться на їх балансі,

На розсуд керівників установ банків для повідомлення встановлених лімітів, порядку і строків здавання виручки використовуються другі примірники заявок-розрахунків (додаток № 151, які подаються підприємствами.

При встановленні лімітів залишку готівки у касі враховується, що підприємства, виконавчі органи селищним, міських та районних у містах рад мають право зберігати протягом 3 робочих днів понад встановлений ліміт у касах готівку, що одержана в банку для виплати заробітної плати, заохочень, допомог усіх видів, компенсацій (далі - виплати, пов'язані з оплатою праці), пенсій, стипендій, відряджень, дивідендів (доходу); колективні сільськогосподарські підприємства, підприємства залізничного транспорту та морські порти для проведення таки» виплат працівникам віддалених підрозділів, виконавчі органи сільських рад - протягом 5 робочих днів, включаючи день одержання готівки у банку. Після закінчення цих строків суми готівки, що не використані за призначенням, повертаються в банк не пізніше наступного робочого дня і в подальшому видаються під††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††азі, якщо установі банку відповідно до п.179 Інструкції Національного банку України № 1 "З організації емісійно-касової роботи в установах банків України",

затвердженої, постановою Правління Національного банку України від 07. 01. 94 р. № 129, дозволена служба інкасації комерційного банку, - інкасаторам цього банку:

- підприємствам зв'язку для переказів на рахунки в установах банків. Строки і порядок здавання виручки встановлюються установами банків кожному підприємству за погодженням з його керівником, виходячи а Необхідності прискорення обіговості грошей і своєчасного надходження їх до кас банків;

- для підприємств, що розташовані її місцевості, де є установи Банків і виручка здається в банк (а при відсутності У місцевості установ банків ~ на підприємства зв'язку) - щоденно в день надходження грошей до їх кас (крім випадків, коли підприємствам встановленi інші строки здавання виручки) ;

- для підприємств, що мають невеликі суми виручки (які за п'ять днів не перевищують десятикратного неоподатковуваного мінімуму доходів громадян) і знаходяться на значній відстані від установ банку або підприємств зв'язку, -не рідше одного разу на п'ять днів.

Готівка, прийнята від сільського населення у сплату податків, страхові та Інші збори здаються місцевими органами самоврядування безпосередньо до кас установ банків або шляхом переказу через пошту.

З метою забезпечення максимального і своєчасного здавання виручки та дотримання лімітів залишку готівки в касах підприємств установи банків мають забезпечувати роботу вечірніх кас у робочі, вихідні та святкові дні.

У деяких випадках, коли підприємства торгівлі, громадського харчування, побутового обслуговування, видовищні, транспортні підприємства та готелi всіх форм власності працюють у вихідні і святкові дні за умови відсутності вечірньої каси і інкасації, то у разі, якщо отримана ними за ці дні виручка перевищує встановлений ліміт каси і здана до банку не пізніше наступного робочого дня банку і клієнта, ця готівка не вважається понадлімітною.

51. Готівкова виручка підприємств та індивідуальних підприємців, одержана від реалізації товарів (робіт послуг), може використовуватися ними в необхідних розмірах для забезпечення своєї статутної та господарської діяльності (крім здійснення виплат, пов'язаних з оплатою праці та виплатою дивідендів (доходу) .

52. Кошти на виплати, пов'язані з оплатою праці та виплатою дивідендів (доходу), всі підприємства незалежно від форми власності та виду діяльності (у т.ч. колективні сільськогосподарські підприємства та селянські (фермерські) господарства), а також індивідуальні підприємці повинні одержувати виключно з кас банків. При цьому ними має забезпечуватися систематична і повна сплата податків та внесення обов'язкових платежів до державних цільових фондів у порядку і строки, визначені чинним законодавством та відповідними нормативними актами.

53. Порядок ведення касових операцій на підприємствах зв'язку України регулюється відповідним нормативним актом, що затверджується Державним комітетом зв'язку України, ліміти залишку готівки у касі для підприємств зв'язку встановлюються установами банків за погодженням з керівниками цих підприємств з урахуванням розмірів готівкового обігу і умов роботи підприємств зв'язку. Ліміт залишків грошової готівки у підпорядкованих структурних підрозділах встановлюється підприємством або філією, до складу якого вони входять, у межах загального ліміту, встановленого установою банку. Ліміт затверджується керівником підприємства, філії.

Напередодні неробочих днів установ банку підприємства зв'язку можуть перевищувати ліміти каси в розмірах, потрібних для забезпечення видаткових операцій у ті дні, коли установи банків операцій не здійснюють,

Похожие работы

... , например, отсутствует график документооборота, не хватает специальных бланков документов, что существенно усложняет задачу бухгалтеров и не позволяет рационально использовать рабочее время. ГЛАВА 3 Организация учета и анализа движения денежных средств в ООО «ТД Каскад – М» 3.1 Организация бухгалтерского учета денежных средств на предприятии Для производственной деятельности каждое ...

... в архиве организации 5 лет.50 Уважаемые члены государственной аттестационной комиссии вашему вниманию представляется дипломная работа на тему «Бухгалтерский учет движения денежных средств на производственных предприятиях», которая рассмотрена на материалах Общества с ограниченной ответственностью Пушкинской Дорожно – строительной передвижной механизированной колонны. Актуальность ...

... Главный бухгалтер Начальник производства Начальник охраны Бухгалтер по учету расчетов с поставщиками и учету по движению денежных средств Рисунок 7- Схема управления предприятием Предприятие подвержено ряду отраслевых рисков, к числу которых ...

... 57 обособленно. Данный вопрос рассмотрен теоретически, так как в ООО "Таир-Дон" отсутствуют валютный и специальные счета в банках. 3. Анализ движения денежных средств в ООО "ТАИР-ДОН" 3.1 Цель и задачи анализа в управлении денежными средствами организации Для оценки эффективности использования денежных средств организации следует установить цель и задачи управления их потоками (таблица ...

0 комментариев