Для встановлення підприємствам лімітів залишку готівки в касах

Установи банків ведуть журнал за формою

додатка № 16, у якому реєструють усі торговельні та інші підприємства

сфери обслуговування, що

Взаємні претензії за розрахунками між платником та одержувачем коштів розглядаються сторонами в претензійно-позовному порядку без участі банку

Банк платника приймає документи від клієнтів протягом операційного дня час якого регламентується режимом роботи банку

Доручення приймаються до виконання банками протягом десяти календарних днів з дня виписки. День заповнення доручення не враховується

Навигация

Взаємні претензії за розрахунками між платником та одержувачем коштів розглядаються сторонами в претензійно-позовному порядку без участі банку

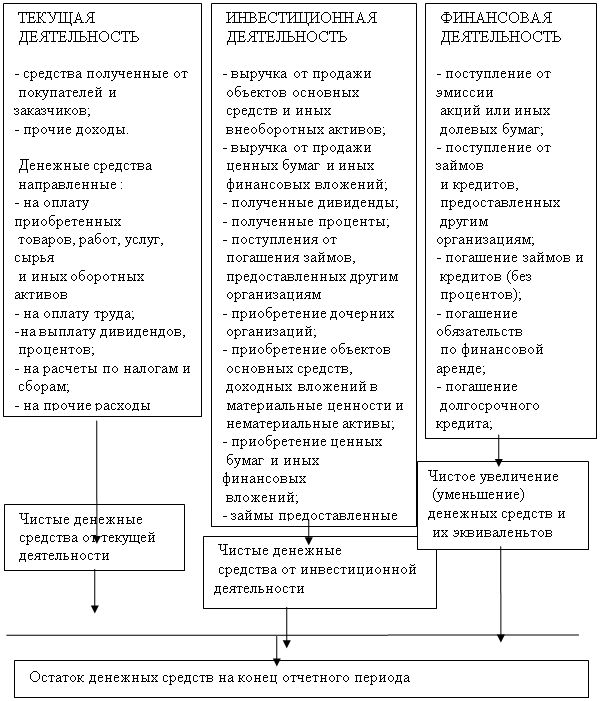

Методика документальной проверки учетной документации движения денежных средств, синтетического и аналитического учета

67464

знака

3

таблицы

0

изображений

7. Взаємні претензії за розрахунками між платником та одержувачем коштів розглядаються сторонами в претензійно-позовному порядку без участі банку.

Розділ II. Оформлення розрахункових документів та їх приймання установами банків

8. Розрахункові документи, які подаються клієнтами в банк у паперовій формі, мають відповідати вимогам встановлених стандартів та вміщувати, залежно від їх форми, такі реквізити:

а) назву документа;

б) номер документа, число, місяць, рік його виписки, Число та рік вказуються цифрами, місяць - літерами. На розрахункових документах, які заповнюються за допомогою технічних засобів, допускається зазначення місяця цифрами (01-12);

в) назви платника та одержувача коштів (їх офіційне скорочення), які відповідають зареєстрованим у статуті, їх ідентифікаційні коди за Єдиним державним реєстром підприємств і організацій України (далі за текстом та у додатках - код), у фізичних осіб - ідентифікаційні номери, що проставляються на підставі відповідних документів податкових органів, номери рахунків в установах банку;

У разі, якщо платник є особою, яка відповідно до чинного законодавства України визнається нерезидентом, реквізит "Платник" має додатково вміщувати назву країни, в якій нерезидент зареєстрований як юридична особа (для фізичних осіб - країна постійного проживання);

(Підпункт в) пункту 8 доповнено абзацом 2 згідно з

постановою Правління НБУ від 24.12197 р. № 454)

г) назви банків платника та одержувача/ їх місцезнаходження та умовні номери за МФО (код банку);

д) суму платежу цифрами та літерами

При зазначенні суми цифрами розділовим знаком є кома, а цифрами проставляється як сума у цілих гривнях, так і сума копійок. Наприклад: 123,45. При зазначенні суми літерами назва грошової одиниці вказується у скороченій формі, а сума копійок -цифрами. Наприклад: двадцять одна грн. 73 коп.;

(Підпункт "д" пункту 8 доповнено абзацем 2 згідно з

постановою Правління НБУ від 30.12.06 р. № 348)

е) призначення платежу: назву товару (виконаних робіт, наданих послуг), посилання на документ, на підставі якого здійснюється операція (договір, рахунок, товарно-транспортний документ та інше), із зазначенням його номера і дати, зазначення

назви і відповідної статті закону, якою передбачено безспірне списання (стягнення) коштів тощо.

(Абзац 1 підпункту е) пункту 8 змінено згідно з постановою Правління НБУ від 28.01.98 р. № 26)

Замість назви товару може зазначатись його кодове (умовне) значення;

У разі, якщо платник або одержувач [платежу (або вони разом) е особами, які відповідно до чинного законодавства України визнаються нерезидентами/ реквізит "Призначення платежу" обов'язково має додатково вміщувати дані про зміст операції, за якою здійснюється рух коштів/ а також код країни/ в якій одержувач платежу зареєстрований як юридична особа (для фізичних осіб - країна постійного проживання). Ці дані мають бути відображені у вигляді семизначного коду, що утворюється таким чином: перші чотири знаки - код операції за стандартною класифікацією платіжного балансу, останні три знаки - код країни одержувача платежу за Класифікатором країн світу (ДК007-96) ;

(Підпункт е) пункту 8 доповнено абзацом 3 згідно з

постановою Правління НБУ від 24.12.97 р. № 454)

є) на першому примірнику (незалежно від способу виготовлення розрахункового документа) - відбиток печатки (за винятком випадків/ передбачених у пункті 9) та підписи відповідальних осіб платника або (та) одержувача коштів;

ж) підрозділи бюджетної класифікації та строк настання платежу (у разі перерахування коштів до бюджету);

з) суму податку на додану вартість (цифрами) або напис "без податку на додану вартість.

(Змінено згідно з постановою Правління НБУ

від 02.06.97 р. № 173)

У разі, якщо хоча б один з вищезазначених реквізитів (якщо вони передбачені формою документа) не заповнений або заповнений неправильно, банк такий документ до виконання не приймає.

Використання факсиміле при вчиненні підпису, виправлення і підчистки у розрахункових документах не допускаються.

Банк не має права робити виправлення на поданих розрахункових документах, за винятком випадків, обумовлених нормативними актами Національного банку України.

У разі відмови прийняти від клієнта розрахунковий документ банк у день отримання документа має зробити на його зворотній стороні напис про причину повернення документа без виконання (за підписами головного бухгалтера і виконавця, завірених штампом банку) та повернути його клієнту.

9. Розрахункові документи за операціями, що здійснюються;

- суб'єктами підприємницької діяльності - юридичними особами повинні мати відбиток печатки та підписи відповідальних осіб, яким відповідно до чинного законодавства України та установчих документів підприємства надане право розпорядження рахунком і підпису розрахункових документів і які повідомлені банку в картці із зразками підписів та відбитком печатки;

- відділеннями, філіями, представництвами від імені юридичної особи, підписуються особами, які уповноваженi цією юридичною особою, і завіряються відбитком печатки, що відповідає вміщеним в картку зразкам підписів та відбитка печатки;

- підприємцями без створення юридичної особи, підписуються однією відповідальною особою, зразок підпису якої зазначений в картці зразків підписів та відбитка печатки (при наявності печатки);

- фізичними особами, підписуються ними та приймаються банком до виконання за наявністю на документі підпису, що відповідає зразку вміщеного в картку рахунку.

10. Клієнт, виходячи із своїх технічних можливостей, може подавати до банку розрахункові документи як у паперовій формі, так і у вигляді електронних розрахункових документів (електронних повідомлень) каналами зв'язку. Спосіб подання ним документів до банку передбачається в договорі на розрахунково-касове обслуговування.

11. Паперові розрахункові документи, як правило, виписуються використанням технічних засобів за один раз під копірку у двох примірниках, платіжні вимоги та документи підприємств/ які обслуговуються в одній установі банку, - в трьох примірниках (якщо застосування копірки неможливе, то на всіх тотожних примірниках у правому верхньому куті мають бути вміщені послідовні порядкові номери).

Для документального підтвердження часткової оплати розрахункових документів відповідальний працівник банку виписує у двох примірниках меморіальний ордер.

Кошти списуються з рахунку платника тільки на підставі першого примірника розрахункового документа.

12. Розрахункові документи приймаються банками до виконання без обмеження їх максимального або мінімального розміру суми. Платежі з рахунків клієнтів виконуються ранками у межах залишків коштів на початок операційного дня.

Установи банків, у разі технічної можливості врахування поточних надходжень коштів на рахунки клієнтів протягом

операційного дня можуть здійснювати платежі за їх дорученнями з врахуванням цих сум.

Похожие работы

... , например, отсутствует график документооборота, не хватает специальных бланков документов, что существенно усложняет задачу бухгалтеров и не позволяет рационально использовать рабочее время. ГЛАВА 3 Организация учета и анализа движения денежных средств в ООО «ТД Каскад – М» 3.1 Организация бухгалтерского учета денежных средств на предприятии Для производственной деятельности каждое ...

... в архиве организации 5 лет.50 Уважаемые члены государственной аттестационной комиссии вашему вниманию представляется дипломная работа на тему «Бухгалтерский учет движения денежных средств на производственных предприятиях», которая рассмотрена на материалах Общества с ограниченной ответственностью Пушкинской Дорожно – строительной передвижной механизированной колонны. Актуальность ...

... Главный бухгалтер Начальник производства Начальник охраны Бухгалтер по учету расчетов с поставщиками и учету по движению денежных средств Рисунок 7- Схема управления предприятием Предприятие подвержено ряду отраслевых рисков, к числу которых ...

... 57 обособленно. Данный вопрос рассмотрен теоретически, так как в ООО "Таир-Дон" отсутствуют валютный и специальные счета в банках. 3. Анализ движения денежных средств в ООО "ТАИР-ДОН" 3.1 Цель и задачи анализа в управлении денежными средствами организации Для оценки эффективности использования денежных средств организации следует установить цель и задачи управления их потоками (таблица ...

0 комментариев