Для встановлення підприємствам лімітів залишку готівки в касах

Установи банків ведуть журнал за формою

додатка № 16, у якому реєструють усі торговельні та інші підприємства

сфери обслуговування, що

Взаємні претензії за розрахунками між платником та одержувачем коштів розглядаються сторонами в претензійно-позовному порядку без участі банку

Банк платника приймає документи від клієнтів протягом операційного дня час якого регламентується режимом роботи банку

Доручення приймаються до виконання банками протягом десяти календарних днів з дня виписки. День заповнення доручення не враховується

Навигация

Банк платника приймає документи від клієнтів протягом операційного дня час якого регламентується режимом роботи банку

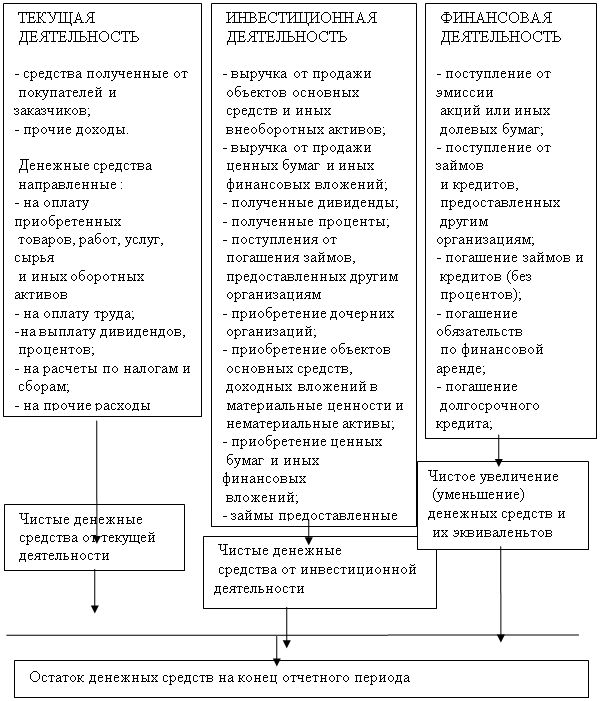

Методика документальной проверки учетной документации движения денежных средств, синтетического и аналитического учета

67464

знака

3

таблицы

0

изображений

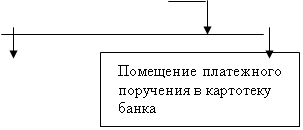

13. Банк платника приймає документи від клієнтів протягом операційного дня час якого регламентується режимом роботи банку.

Розрахунки за документами, що надійшли до банку платника протягом операційного дня, здійснюються банком того ж дня.

Розрахункові документи, які надійшли після операційного дня, банк виконує наступного дня.

14. На всіх примірниках паперових розрахункових документів банк в обов'язковому порядку в правому верхньому куті проставляє дату надходження цих документів. Якщо документи надійшли після закінчення регламентованого банком часу роботи з клієнтами, на них/ крім того, проставляється штамп "Вечірня". Дата виконання розрахункового документа проставляється в правому нижньому куті.

У разі, якщо дата розрахункового документа збігається з датою проводки його банком, дата отримання банком документа у правому верхньому куті не проставляється.

15. Банк одержувача зобов'язаний зараховувати кошти на рахунки клієнтів не пізніше наступного робочого дня після отримання інформації від розрахункової палати,

Якщо розрахунки здійснюються без застосування системи електронних міжбанківських розрахунків, розрахункові документи підприємств між установами банків доставляються кур "єрською поштою (далі - спецзв'язком) згідно з "Правилами приймання, оброблення та доставки кореспонденції банківських установ спецзв'язком Міністерства зв'язку України".

16. Спецзв"язком розрахункові документи відправляються банком одержувача коштів банку платника у день їх надходження або наступного дня, якщо документи надійшли після операційного дня.

Перелік зазначених документів включається банком-одержувача коштів у реєстр ф. 1, примірник якого з відміткою дати отримання документів підприємством спецзв'язку залишається в банку-відправнику документів.

Банк платника приймає ці документи від підприємства спецзв'язку на підставі примірника реєстру ф. 5 з відміткою дати їх отримання.

16-1. Повернення розрахункових документів, які обліковуються на позабалансовому рахунку № 9803 і стосуються сплати податків, зборів, інших обов'язкових платежів та внесків до державних цільових фондів, здійснюється у випадках, передбачених чинним законодавством, або на підставі відкликання органу, який надав документ на безспірне стягнення коштів, або на підставі одержаного від клієнта листа про відкликання розрахункових документів на сплату податків та неподаткових платежів.

(Абзац і пункту 16-1 змінено згідно з постановою

Правління НБУ від 31.12.97 р. № 473)

При цьому, підприємства установи і організації, можуть відкликати з установ банків невиконані платіжні доручення на сплату податків та неподаткових платежів тільки за згодою

відповідного органу стягнення. На листі про відкликання робиться

І

відмітка органу стягнення про згоду на відкликання з картотеки розрахункового документа, яка підписується уповноваженою ним особою та засвідчується печаткою.

Звернення до установ банків органів стягнення про тимчасове призупинення виконання виданих ними розрахункових документів щодо безспірного стягнення коштів з рахунків підприємств-боржників не приймаються. Такі документи можуть бути відкликані у повній сумі, і в подальшому має подаватися на стягнення новий документ".

(Доповнено згідно з постановою Правління НБУ

від 02.06.97 р. № 173)

Розрахунки в системі електронних платежів "клієнт-банк"

17. При здійсненні розрахунків клієнти можуть застосовувати систему "клієнт-банк", яка забезпечує:

- передачу повідомлень між клієнтом та банком у зашифрованому вигляді за допомогою сертифікованих засобів захисту;

- автоматичне ведення протоколу (та захист цього протоколу від модифікації) передавання розрахункових документів між банком і клієнтом як у банк, так і в автоматизоване робоче місце (далі -АРМ) клієнта;

- автоматичне архівування протоколів наприкінці дня.

Юридичною підставою для входження клієнта в систему електронних платежів "клієнт-банк" і оброблення його електронних документів банком є окремий договір між жим і банком.

У договорі обов'язково мають бути обумовлені права, обов'язки та відповідальність сторін у разі виникнення спірних питань і порядок їх вирішення.

Програмне забезпечення системи "клієнт-банк" має відповідати вимогам, які пред'являються до технології банківських розрахунків/ і мати сертифікат (дозвіл) Національного банку України.

18. АРМ клієнта забезпечує автоматичне ведення поточного стану власного рахунку в банку, враховуючи проведені початкові та зворотні платежі. Електронні документи, одо подаються клієнтом у

ж, мають відповідати формату платіжних документів системи електронних платежів Національного банку України, із зазначенням електронних цифрових підписів відповідальних осіб платника, яким згідно з установчими документами надане право підпису. Банківська частина системи "клієнт-банк" забезпечує перевірку наведених електронних підписів на кожному електронному розрахунковому документі клієнта та за платіжним файлом у цілому.

19. При використанні системи "клієнт-банк" здійснюється звірення (квитовка) файлів початкових і зворотних платежів між банком і АРМ клієнта, підготовка виписки за платіжними операціями клієнта в банку протягом операційного дня та звірення цієї інформації з інформацією із АРМ клієнта наприкінці дня.

Після отримання від банку виписки з рахунку клієнт складає "Реєстр розрахункових документів, які відправлені в банк каналами зв'язку і прийняті банком до оплати".

Такий же реєстр за кожним клієнтом складається в банку після друкування балансу операційного дня. Реєстр електронних платежів з

повним переліком реквізитів розрахункових документів підшивається банком в документи дня як первинні документи, що надійшли від клієнта в банк для оплати. Реєстр має обов'язково вміщувати відомості про дату і час подання розрахункових документів власником рахунку до виконання.

Розділ III. Розрахунки із застосуванням платіжних доручень

20. Платіжне доручення (далі - доручення) - документ/ який являє собою письмово оформлене доручення клієнта банку, що його обслуговує, на перерахування визначеної суми коштів зі свого рахунку.

Доручення складаються за формою додатка № 2 цієї Інструкції.

Похожие работы

... , например, отсутствует график документооборота, не хватает специальных бланков документов, что существенно усложняет задачу бухгалтеров и не позволяет рационально использовать рабочее время. ГЛАВА 3 Организация учета и анализа движения денежных средств в ООО «ТД Каскад – М» 3.1 Организация бухгалтерского учета денежных средств на предприятии Для производственной деятельности каждое ...

... в архиве организации 5 лет.50 Уважаемые члены государственной аттестационной комиссии вашему вниманию представляется дипломная работа на тему «Бухгалтерский учет движения денежных средств на производственных предприятиях», которая рассмотрена на материалах Общества с ограниченной ответственностью Пушкинской Дорожно – строительной передвижной механизированной колонны. Актуальность ...

... Главный бухгалтер Начальник производства Начальник охраны Бухгалтер по учету расчетов с поставщиками и учету по движению денежных средств Рисунок 7- Схема управления предприятием Предприятие подвержено ряду отраслевых рисков, к числу которых ...

... 57 обособленно. Данный вопрос рассмотрен теоретически, так как в ООО "Таир-Дон" отсутствуют валютный и специальные счета в банках. 3. Анализ движения денежных средств в ООО "ТАИР-ДОН" 3.1 Цель и задачи анализа в управлении денежными средствами организации Для оценки эффективности использования денежных средств организации следует установить цель и задачи управления их потоками (таблица ...

0 комментариев