Для встановлення підприємствам лімітів залишку готівки в касах

Установи банків ведуть журнал за формою

додатка № 16, у якому реєструють усі торговельні та інші підприємства

сфери обслуговування, що

Взаємні претензії за розрахунками між платником та одержувачем коштів розглядаються сторонами в претензійно-позовному порядку без участі банку

Банк платника приймає документи від клієнтів протягом операційного дня час якого регламентується режимом роботи банку

Доручення приймаються до виконання банками протягом десяти календарних днів з дня виписки. День заповнення доручення не враховується

Навигация

Доручення приймаються до виконання банками протягом десяти календарних днів з дня виписки. День заповнення доручення не враховується

Методика документальной проверки учетной документации движения денежных средств, синтетического и аналитического учета

67464

знака

3

таблицы

0

изображений

21. Доручення приймаються до виконання банками протягом десяти календарних днів з дня виписки. День заповнення доручення не враховується.

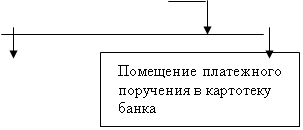

22. Банки приймають до виконання доручення від платників тiльки в межах наявних коштів на їх рахунках, за винятком доручень на перерахування з основних рахунків підприємств до бюджетів та державних цільових фондів сум податків і зборів (обов'язкових платежів), неподаткових платежів/ пені штрафів та інших санкцій, передбачених законодавством і застосованих у встановленому порядку за несвоєчасну сплату цих платежів, які приймаються банками незалежно від наявності коштів на цих рахунках.

У разі відсутності коштів на основному рахунку платника такі доручення обліковуються банком на позабалансовому рахунку № 9603. При цьому платник зобов'язаний протягом трьох робочих днів надати доручення на перерахування залишків коштів з інших поточних рахунків на основний рахунок для забезпечення погашення зазначеної заборгованості або погасити її безпосередньо з додаткового рахунку.

У разі недостатності коштів на основному рахунку підприємства для виконання таких доручень здійснюється їх часткова оплата, яка оформлюється меморіальним ордером (додаток № 3 за підписом

вiдповідального виконавця, завіреним відбитком штампа банку. Перший примірник меморіального ордера поміщається в документи дня банку, другий - видається платнику як підтвердження про часткову оплату, а доручення з відміткою банку про часткову оплату поміщається в картотеку до позабалансового рахунку № 9803.

У разі пропорційного розподілу коштів при сплаті розрахункових документів у межах одного календарного дня їх надходження до банку сума від 1 до 99 копійок не є обов'язковою для розподілу і може залишатися на рахунку після виконання цих документів.

(пункт 22 розділу III змінено згідно з постановами

Правління НБУ: від 19.08.97 р. № 278, від 19.02.98 р. № 56)

23. Доручення застосовуються в розрахунках за платежами товарного і нетоварного характеру.

Розрахунки дорученнями можуть здійснюватись:

- за фактично відвантажену продукцію (виконані роботи, надані послуги) ;

- в порядку попередньої оплати;

- для завершення розрахунків за актами звірки взаємної заборгованості підприємств;

- для перерахування підприємствами сум, які належать фізичним особам (заробітна плата, пенсії, грошові доходи колгоспників тощо) на їх рахунки, відкриті в установах банків;

- в інших випадках за згодою сторін. (Абзац 2 пункту 23 доповнено згідно з постановою Правління НБУ від 30.12.96 р. № 348)

| що податки до бюджету або плати |

При розрахунках за фактично відвантажену, продану продукцію (виконані роботи, надані послуги) в дорученні в рядку "Призначення платежу" вказується назва (вид) відвантаженої, проданої продукції (виконаних робіт, послуг), номер, дата! товарно-транспортного чи

iншого документа, що підтверджує відвантаження, продаж продукції виконання робіт, надання послуг).

(Абзац 3 пункту 23 змінено згідно з постановою Правління НБУ вiд 30.12.96 р. № 348)

У дорученні на перерахування платежів, утриманих із заробітної плати працівників та нарахованих на фонд оплати праці податків до бюджету та обов'язкових зборів до державних цільових фондів, у рядку "Призначення платежу" вказуються підрозділи бюджетної класифікації (при перерахуванні платежів до бюджету) та строк настання платежу, а також те, що податки до бюдж збори до державних цільових фондів, утримані із заробітної та нараховані на фонд оплати праці, перераховані повністю.

(Абзац 4 пункту 23 розділу НІ змінено згідно з постановою

Правління НБУ від 19.08.97 р. № 278)

| плати та одночасного у дорученнях в рядку |

У разі, якщо на рахунках підприємств недостатньо коштів, необхідних для видачі заробітної плати та одночасного перерахування вищезазначених платежів, у дорученнях в рядку, "Призначення платежу" вказується, що податки та збори, утримані із заробітної, плати та нараховані на фонд оплати праці, перераховуються в сумах/ пропорційних залишку коштів на рахунку.

(Абзац 5 пункту 23 розділу III змінено згідно з постановою

Правління НБУ від 19.08.97 р. № 278)

24. Попередня оплата здійснюється підприємствами у разі/ якщо це обумовлено в договорі або встановлено окремими указами Президента України та рішеннями уряду згідно з переліком, викладеним, у додатку № 4.

У дорученні в рядку "Призначення платежу" здійснюється такий запис:

"Попередня оплата за

| за |

(назва товіару, виконаних робіт та

№ __ від 199 року

Список лiтератури

1."Аудит" Практичний посiбник пiд редакцiєю А.Н.Кузьмiнського - "Учетiнформ" - Київ - 1996 рiк.

2. Постанова правлiння НБУ № 335 вiд 13.10.97 р. "Про

внесення змiн та доповнень до Iнструкцiї НБУ № 4.

3. Iнструкцiя № 4 "Про органiзацiю роботи з готiвкового

обiгу установам банкiв України"

1. Лист ДПАУ “Вiдносно лiзингових платежiв” вiд 11.01.1999 року - № 427/7/22-2217.

2. Порядок реєстрацiї договорiв лiзинга, затверджений Поставновою КМУ вiд 16.06.1998 року - № 913.

3. Наказ МФУ “Про затвердження Iнструкцiї по бухгалтерському облiку орендних операцiй” вiд 25.07.1995 року - № 128.

4. Лист ДПАУ “Про витрати орендатора” вiд 07.12.1998 року – 14460/10/15-1117.

5. Лист Комiтету ВРУ з питань фiнансiв та банкiвської дiяльностi “Про окремi питання застосування податкового законодавства” вiд 18.09.1998 року - № 06-10/462.

6. Лист ДПАУ “Про податок на додану вартiсть по договорах оператвної оренди (лiзингу)” вiд 06.10.1997 року - № 16-1120-26/11-7891.

7. Н.Н.Грабова “Бухгалтерський облiк у торгiвлi” – “Учетинформ”, 1996 рiк.

8. “Учет и налогообложение лизинговых операций.” / “Главбух”, 1999 рiк - № 8.

9. “Лизинговые операции” // “Экономика и жизнь”. – 1995 рiк – ВП - № 50.

10. “Баланс” 29.09.1999 року - № 13.

11. “Баланс” 21.09.1999 року - № 38.

Похожие работы

... , например, отсутствует график документооборота, не хватает специальных бланков документов, что существенно усложняет задачу бухгалтеров и не позволяет рационально использовать рабочее время. ГЛАВА 3 Организация учета и анализа движения денежных средств в ООО «ТД Каскад – М» 3.1 Организация бухгалтерского учета денежных средств на предприятии Для производственной деятельности каждое ...

... в архиве организации 5 лет.50 Уважаемые члены государственной аттестационной комиссии вашему вниманию представляется дипломная работа на тему «Бухгалтерский учет движения денежных средств на производственных предприятиях», которая рассмотрена на материалах Общества с ограниченной ответственностью Пушкинской Дорожно – строительной передвижной механизированной колонны. Актуальность ...

... Главный бухгалтер Начальник производства Начальник охраны Бухгалтер по учету расчетов с поставщиками и учету по движению денежных средств Рисунок 7- Схема управления предприятием Предприятие подвержено ряду отраслевых рисков, к числу которых ...

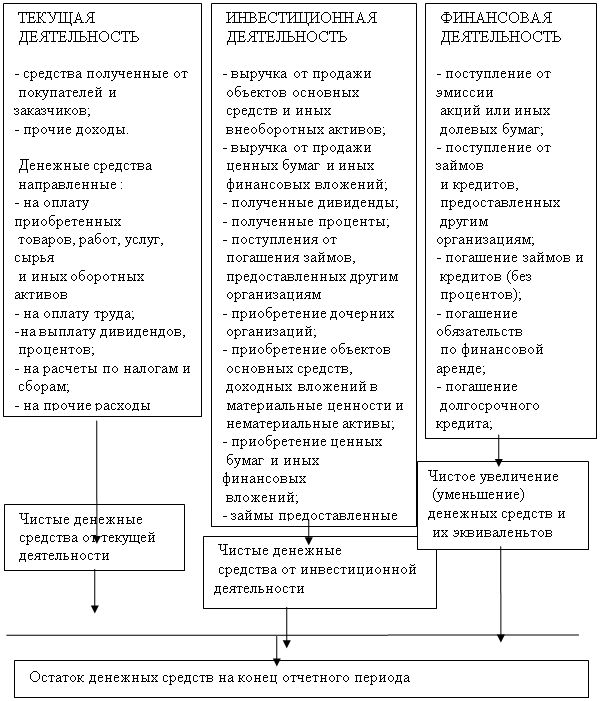

... 57 обособленно. Данный вопрос рассмотрен теоретически, так как в ООО "Таир-Дон" отсутствуют валютный и специальные счета в банках. 3. Анализ движения денежных средств в ООО "ТАИР-ДОН" 3.1 Цель и задачи анализа в управлении денежными средствами организации Для оценки эффективности использования денежных средств организации следует установить цель и задачи управления их потоками (таблица ...

0 комментариев