Понятие, цели, задачи и права службы внутреннего аудита

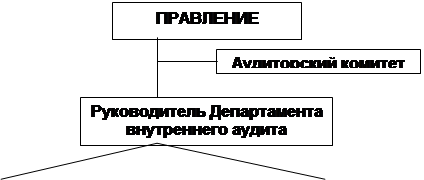

Место внутрифирменного аудита в системе управления организацией

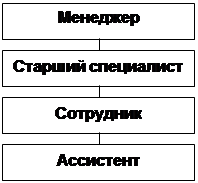

Структура и состав подразделения службы внутреннего аудита

Специалисты по налогообложению, по правовым вопросам, по финансовым вопросам

Планирование внутреннего аудита и другая подготовительная работа (о чем было сказано выше)

Навигация

Планирование внутреннего аудита и другая подготовительная работа (о чем было сказано выше)

Организация службы внутреннего аудита на предприятии

68595

знаков

2

таблицы

0

изображений

1. Планирование внутреннего аудита и другая подготовительная работа (о чем было сказано выше).

2. Основные направления аудиторской проверки, что составляет непосредственное решение задач по проверке: операций с наличными денежными средствами; операций на счетах в банках; операций внешних расчетов; расчетов по заработной плате; операций с основными средствами; операций с НМА; учета производственных запасов; финансовых вложений; затрат; финансовых результатов, фондов, резервов, кредитов и займов; правильности исчисления и уплаты налогов.

3. Порядок составления отчета ВА, его согласование и представление руководству.

Направленную на достижение целей при решении задач внутреннего аудита методику необходимо проанализировать в разных аспектах, которым присущи: вертикальный, горизонтальный, трендовый анализ отдельных статей баланса, а также расчет и оценку коэффициентов (ликвидности, финансовой устойчивости, рентабельности, финансовой независимости и определения его влияния на стратегии управления). Необходимая для определения этих коэффициентов информационная база готовится на основе бухгалтерской и статистической отчетности, а также данных бухгалтерского учета. При разработке этой части методики может быть использован аудиторский стандарт: «Аналитические процедуры».

В зависимости от специфики проверяемого сегмента анализ может, проводится по следующим направлениям:

- анализ финансового состояния по данным баланса, при этом производится вертикальный анализ (анализ удельного веса отдельной статьи баланса в его общем итоге), горизонтальный (анализ темпов роста или снижения сумм по статьям баланса в отчетном периоде по сравнению с предыдущим), трендовый (анализ определяется среднегодовым темпом прироста по статьям баланса и рассчитывается его прогнозное значение, хотя при этом и присутствует недостаток основанный на тенденции экстраполяции, переносе данных тенденции на будущее);

- расчет и оценка коэффициентов ликвидности, таких как общий показатель ликвидности, коэффициентами абсолютной и текущей ликвидности, коэффициентом обеспечения собственными средствами, коэффициентом восстановления или утраты платежеспособности (стоит заметить, что в России это основной коэффициент характеризующий жизнедеятельность предприятия);

- расчет и оценка финансовой устойчивости: абсолютная устойчивость, нормальная устойчивость, неустойчивое финансовое состояние, кризисное состояние.

- оценка деловой активности. Расчет и анализ финансового цикла;

- факторный анализ прибыли от реализации;

- анализ рентабельности организации. Расчет коэффициента финансовой независимости, его влияние на выбор стратегии управления;

- анализ движения собственного капитала. Расчет чистых активов.

- анализ движения денежных средств. Оценка достаточности денежных средств.

- анализ движения заемных средств;

- анализ дебиторской и кредиторской задолженности;

- анализ амортизируемого имущества (объем, динамика, структура, эффективность)

- анализ движения средств финансирования долгосрочных финансовых вложений.

Стоит отметить, что при оценке и расчете финансовой устойчивости важно рассматривать не отдельно взятые показатели, а их различные комбинации и зависимости.

Вывод по главе. В последовательности после раскрытия сущности СВА, глава отражает то, какими именно силами и как достигается выполнение задач стоящих перед СВК, какие при этом обязанности выполняет каждый из членов бригады. Здесь рассмотрены не только этапы планирования ВА, но и по каким принципам они организуются, представлен типовой перечень действий аудитора перед проведением аудита. Результаты работы СВА предлагается обобщить через систему документирования.

Глава 3. Формирование результатов внутреннего аудита и их значение.

3.1. Порядок составления отчета ВА, его согласование и представление руководству

По результатам аудиторской проверки составляется отчетный документ, который может иметь разные документальные формы – аудиторская справка, аудиторское заключение, справка об экспертизе, докладная записка, отчет о проверке и другие. Сама форма этого документа определяется в приказе о назначении аудиторской проверки.

Результаты проверки независимо от названия документа подписываются руководителем структурного подразделения и бухгалтером, обслуживающим подразделение. К документу дополнительно прилагаются промежуточные аудиторские справки специалистов, принимавших участие в комплексной документальной проверке.

Отчет СВА должен быть составлен на основе письменной информации ВА, в которой должны содержаться сведения обо всех выявленных недостатках и нарушениях в учете и отчетности, а также выделяться те ошибки и исправления которые могут оказать существенное влияние на достоверность отчетности со ссылками на законодательные и нормативные документы. Письменная информация заполняется в двух экземплярах, один из которых передается главному бухгалтеру и руководителю для ознакомления выявления возможных разногласий и урегулирования спорных положений, а другой используется для написания отчета ВА, после чего он передается в архив СВА. В письменной информации должны содержаться: состав группы ВА, реквизиты проверяемого подразделения, перечень должностных ли ответственных за ведение бухгалтерского учета и составление отчетности, период времени к которому относится документация проверенная в ходе ВА, сведения о методике проверки (какие направления бухгалтерского учета подлежали проверке, какая бухгалтерская документация была проверена сплошным методом, а какая выборочно, на основе каких принципов проводилась проверка), сведения о всех выявленных недостатках и нарушениях, сведения о наиболее существенных нарушениях в учете значительно искажающих отчетность, рекомендации по улучшению налогового планирования с целью оптимизации налогообложения.

При последующих проверках должны быть даны анализ и оценка выполнения или исправления замечаний по фактам предыдущих проверок. Письменная информация подписывается всеми аудиторами, кто проводил проверку. На основании письменной информации составляется отчет в СВА, который по структуре в основном повторяет письменную информацию.

Помимо этого отчет должен содержать раздел посвященный анализу платежеспособности и финансовой устойчивости организации, а также прогнозной оценке её финансового состояния на будущее.

Отчет составляется в трех экземплярах (первый передается руководителю, второй адресуется вышестоящей организации, третий направляется в архив) и подписывается руководителем СВА, при этом все экземпляры являются первыми.

В соответствии с аудиторским стандартом аудиторский отчет должен состоять из вводной, аналитической и итоговой частей.

Вводная часть аудиторского заключения содержит: название документа в целом, дату и место составления, основание проведения проверки (приказ руководителя предприятия, протокол решения учредителей), проведение проверки, фамилии, имена и отчества лиц, принимавших участие в проверке, фамилии, имена и отчества должностных лиц, ответственных за деятельность подразделения, период проверки, какие вопросы были подвергнуты документальной и фактической проверке.

Аналитическая часть адресуется должностному лицу, назначившему проверку и должна включать: наименование подразделения, объекты аудита, изложение результатов проверки, общую оценку соблюдения законодательства и установленного порядка ведения бухгалтерского учета, оценку оформления хозяйственных операций и их отражение в бухгалтерском и оперативном учете, существенные нарушения конкретных нормативно-правовых актов, арифметические, логические, документальные и вещественные доказательства установленных нарушений; фамилии, имена, отчества и должности лиц, допустивших нарушения, денежное и количественное выражение негативных последствий нарушений.

Итоговая часть аудиторского документа содержит оценку аудитора производственно-финансовой деятельности подразделения и ведения бухгалтерского учета, а также предложения по устранению выявленных нарушений, рекомендации подразделению по устранению недостатков до принятия решения по проверке должностным лицом, назначившим проверку.

При изложении своего мнения аудитор должен соблюдать строгую объективность, не допускать необоснованных утверждений, выводов и оценок деятельности отдельных лиц или проверяемого подразделения и записывать обвинительные формулировки. Замечания о недостатках и нарушениях, полученных из устных или письменных заявлений отдельных лиц, в отчет включать нельзя. Каждый отраженный в нем факт должен быть всесторонне проверен аудитором. Если руководитель подразделения или другое должностное лицо подразделения имеет возражения или замечания по материалам проведенной проверки, он должен подписать документ о проверки и одновременно приложить к нему свои письменные возражения или замечания. К заключительному документу о проверке прилагаются также объяснения других должностных лиц проверяемого подразделения, непосредственно осуществляющие хозяйствующие операции, по мнению аудитора, выполненных с нарушением действующих нормативно-правовых актов.

В тех случаях, когда необходимо принять срочные меры к устранению выявленных нарушений, составляются промежуточные аудиторские отчетные документы, направляемые руководителю, назначившему проверку, с последующим включением этих сведений в общий документ о проверке.

Промежуточные отчетные документы аудитора составляются непосредственно в ходе аудиторской проверки на тех участках работы предприятия, где вскрыты наиболее значимые нарушения, требующие немедленного принятия мер, и подписываются проверяющими и должностными лицами подразделения.

3.2.Принятие мер к устранению выявленных аудитором недостатков и нарушений.

Проверка считается законченной, когда выявленные нарушения устранены, а финансово-хозяйственная деятельность проверяемого подразделения обеспечивает полный хозяйственный расчет и рациональное использование материальных, трудовых и финансовых ресурсов.

Выявленные в ходе проверки недостатки, не требующие существенных изменений в деятельности подразделения и входящие в компетенцию руководителя подразделения, необходимо устранить по ходу проверки. Об их устранении в процессе проверки делается соответствующие записи в отчете.

Если при проверке выявлены серьезные нарушения законодательства РФ и (или) иных нормативно-правовых актов, недостачи, хищения денежных средств или материальных ценностей, нарушения налогового законодательства, требующие внесения изменений в бухгалтерскую отчетность предприятия и возмещения потерь (т.е. имеется основание для отстранения от работы виновных должностных лиц и взыскания с них причиненного ущерба), материалы проверок передаются в юридический отдел предприятия. Последний, дает правовую оценку записям в материалах проверки, и готовит исковые документы для передачи в суд с целью возмещения материального ущерба. Размер причиненного ущерба определяется по рыночным ценам. После выявления причиненного ущерба в материалах проверки, инвентаризации или иным способом, меры по его возмещению должны приниматься немедленно.

При нарушениях и злоупотреблениях необходимы меры по сохранности отельных документов. Для этого их изымают как в процессе проверки, так и по ее окончании. В первую очередь, изымаются документы, имеющие следы подчисток, исправления цифр и текста, и содержащие неправильные и (или) подложные сведения. На этих документах нельзя делать какие-либо пометки. В делах проверяемых структурных подразделениях вместо изъятых документов отставляют их копии с указанием на обороте кем и когда они изъяты. Возмещение материального ущерба осуществляется также по всем уплаченным подразделением штрафам, неустойкам, иным санкциям. При этом администрация должна возложить имущественную ответственность в соответствии с законодательством на конкретно виновных лиц.

Повышению эффективности проверок способствует обсуждение их итогов с учредителями, руководителями и ответственными работниками предприятия. При необходимости вопросы сохранности собственности обсуждаются с персоналом подразделения, вносятся их предложения по организационно-техническим мероприятиям и утверждаются планы по устранению выявленных недостатков и меры по повышению эффективности работы данного подразделения. Отчетные документы по аудиторским проверкам, проект решения по проверке (приказ), приложение, другие документы по проверке и перечень принятых мер представляются на рассмотрение должностному лицу, назначившему аудиторскую проверку.

Четко налаженный контроль за выполнением принятых решений по результатам аудиторских проверок обеспечивает эффективность мероприятий по устранению выявленных проверкой недостатков. Контроль за исполнением приказа осуществляется путем рассмотрения докладов руководителя проверенного подразделения о выполнении указаний руководителя предприятия, анализа данных отчетности и документальной проверке работы подразделения на месте.

Для учета и контроля за исполнением решений по аудиторским проверкам служба аудиторского контроля или аудитор ведет книгу учета аудиторских проверок и принятых по ним мер. В книге вводятся следующие графы: наименование подразделения, на котором проведена проверка; организационный метод проверки; дата отчетного документа о проверке; дата приказа по результатам проверки; номер приказа; сроки представления информации о выполнении решения по отчету о проверке; дата фактического представления отчета о выполнении приказа; сумма ущерба денежных средств; сумма ущерба в результате налоговых нарушений; сумма ущерба материальных ценностей и ценных бумаг; передано в суд; сумма восстановленных денежных средств, материальных ценностей и ценных бумаг; сумма взысканного ущерба с виновных лиц добровольно; сумма дополнительно начисленных и внесенных платежей в бюджет.

Вывод по главе. Глава раскрывает состав и содержание итогового документа, по результатам проведения внутреннего аудита, на основании которого определяется комплекс мер для устранения выявленных недостатков и нарушений. Работа службы внутреннего аудита считается наиболее эффективной лишь тогда, когда выявленные и отраженные в отчете негативные моменты будут устранены, а положительные, могут в дальнейшем позитивно повлиять на успех в работе организации.

Глава 4. Оценка эффективности системы внутреннего контроля при планировании аудита.

Одним из начальных этапов процесса планирования общего аудита является оценка СВК, основная цель которой - уточнение вида, времени проведения и объема аудиторских процедур, поскольку структура или функционирование определенных элементов СВК могут увеличивать или уменьшать вероятность наличия существенных ошибок или искажений в проверяемой финансовой отчетности.

Основными компонентами СВК являются:

- контрольная среда – характеристики, определяющие служебные взаимоотношения, благоприятные для контроля в компании, включая процедуры контроля – специальные проверки, выполненные персоналом;

- система бухгалтерского учета - организованный процесс регистрации хозяйственных операций;

- система налогового учета – организованный процесс выявления налогооблагаемой базы (с 01.01.2002 в связи с принятием 25 главы НК РФ).

Поскольку процедура оценки эффективности СВК организации выполняется в первую очередь с целью обоснования величины аудиторской выборки, что предполагает определение вероятности не обнаружения ошибки системой внутреннего контроля организации, основой для оценки является тестирование контрольной среды организации. Процедура оценки контрольной среды предприятия начинается с изучения общей системы организации внутреннего контроля в организации. СВК, существующую в организации, положительно характеризуют следующие моменты:

- наличие службы внутреннего аудита, подразделений методологии бухгалтерского учета, юридической службы, финансовых аналитиков;

- наличие утвержденных схем документооборота, разделения обязанностей и ответственности, должностных инструкций, положений об отделах и т.д.

- наличие утвержденных бизнес- плана, смет представительских и прочих расходов;

- наличие оформленных результатов инвентаризаций, плановых и внезапных внутрифирменных проверок, внутреннего аудита, актов проверок государственных органов, распорядительных документов по организации по результатам таких проверок;

- получение консультаций от налоговых органов, юридических, консультационных и аудиторских фирм;

- проведение аттестаций работников, организация обучения и повышение квалификации персонала;

- наличие внутрифирменных методологических разработок;

- наличие адекватных систем компьютерной обработки данных, информационных систем и технического обеспечения.

Далее оценивается фактическое соблюдение всех перечисленных выше положений. В первую очередь обращается внимание на наличие таких фактов, как совмещение контрольных и административных функций, когда работник контролирует сам себя и даже при наличии процедур контроля может скрыть ошибку, допущенную им при выполнении своей основной работы.

Следует выяснить, имела ли место в организации (на конкретном участке учета) смена управленческого и руководящего персонала, так, как, например, частая смена бухгалтеров на отдельном участке учета ведет к тому, что функции учета и контроля выполняются людьми, не имеющими достаточного опыта.

Определяется, установлен ли в организации контроль, за сохранностью активов. Реальный доступ к активам, документам, важным записям и бланкам должен быть разрешен только уполномоченным на то лицам. Кроме того, происходит не только ознакомление с результатами инвентаризации, но и производится оценка её достоверности. Для этого сроки проведения инвентаризации оцениваются с точки зрения их реальности; состав инвентаризационной комиссии проверяется с т.з. уполномоченности её членов; бланки строгой отчетности, денежные документы, бланки векселей проверяются на их фактическое наличие, на местах хранения.

С точки зрения оценки эффективности системы бухгалтерского учета, оценивается полнота и правильность регистрации хозяйственных операций в бухгалтерских регистрах. Минимальные требования к системе учета на определенном ее участке является наличие соответствующего раздела в учетной политике, а также правильное ведение регистров синтетического и аналитического учета. Так, например, отсутствие или несоответствующее заполнение книги учета векселей говорит не только о не соблюдении требований нормативных документов, но и об отсутствии элементов контроля, за поступлением и выбытием векселей. Следовательно, при проверке регистров аналитического учета и первичных документов необходимо обратить особое внимание на реальность и оценку хозяйственных операций, полноту, точность и своевременность их записи.

Кроме проверки учетных процедур необходимо выяснить, применяются ли в организации процедуры контроля, направленные на предотвращение, выявление и исправление ошибок и искажений. Такими процедурами являются: сверка учетных данных между отделами, подразделениями; составление исполнителями отчетов; проведение внезапных проверок и плановых инвентаризаций и др. Проведение или отсутствие в организации соответствующих мероприятий характеризует саму СВК.

Для оптимизации работы при проведении процедуры оценки эффективности СВК можно использовать опросный лист, стандартный вариант которого может быть разработан аудиторами и применяться при проведении аудиторских проверок предприятий. Собранные результаты ответов по опросному листу, могут существенно повлиять на объем выборки, а утвердительная в целом форма опроса положительно характеризует состояние системы внутреннего контроля, и наоборот. Чем больше количество положительных ответов будет получено, тем ниже вероятность не обнаружения ошибки системой внутреннего контроля, следовательно, тем выше степень доверия и меньше аудиторская выборка. В случае если вопрос напрямую не характеризует СВК, в примечаниях дается комментарий, таким образом, данный факт влияет на величину аудиторского риска и соответственно может повлиять на величину выборки. Стоит также заметить, что на практике аудиторы обычно больше полагаются на сведения, полученные благодаря многочисленным тестам и различным видам анализа, чем на детальное документирование различных операций.

При планировании аудита, учитывая особенности бизнеса того или иного хозяйствующего субъекта, аудитор вправе произвести ранжирование факторов, влияющих на величину аудиторского риска и соответственно на объем аудиторской выборки. Т.о., изменяя вес того или иного фактора, характеризующего СВК организации в целом и на конкретном участке учета, аудитор получит адекватную оценку состояния СВК в течение проверяемого периода.

Следует отметить, что направления тестирования СВК необходимо выбирать таким образом, чтобы исключить дублирование работ по другим направлениям аудиторской проверки, т.е. информация, полученная при проверке СВК, должна быть максимально использована в ходе последующего выполнения детальных процедур аудита.

На основании тестирования СВК организации делается вывод о величине риска неэффективности контроля. Объем выборки прямо пропорционален величине выявленных рисков, т.е. чем выше риск неэффективности контроля, тем более обширной должна быть выборка. Безусловно, выбор основных направлений и методов аудита зависит от опыта, компетенции и профессиональной интуиции аудитора, однако выборочная совокупность и ее объем должны быть обоснованы.

Таким образом, еще на стадии планирования общего аудита по итогам выполненной процедуры оценки эффективности СВК аудитор делает вывод о степени доверия к системе внутреннего контроля организации и вероятности наличия существенных ошибок и искажений в проверяемой финансовой отчетности.

Вывод по главе. Считаю очень важным, рассмотреть оцеку эффективности СВК со стороны внешнего аудита, который способен профессионально оценить работу службы. Хотелось показать значение СВК как для руководителя, так и собственника компании, но и каким образом эффективность деятельности СВК может способствовать успешному и более качественному проведению внешнего аудита, который может не только скорректировать свою выборку, но и сроки проведения, что в свою очередь может способствовать уменьшению материальных затрат на его проведение.

ЗаключениеВ данной курсовой работе я постарался отразить тот технологический процесс организации службы внутреннего контроля и ее работы, последовательность в проведении которого, на мой взгляд, наиболее эффективна.

Рассмотрение сущности внутреннего контроля, заключающееся в понимании каждым целей и задач внутреннего аудита, его места в системе управления организацией, той законодательной и нормативной базы, которая призвана обеспечить сопровождение его жизнедеятельности и развития, позволит глубже понять значение СВК, как с точки зрения руководителя или собственника, так и с точки зрения каждого члена бригады.

Отраженная в работе организация службы внутреннего контроля, демонстрирует возможность планирования и проведения внутреннего аудита с помощью созданной по своей структуре и составу определенной бригаде аудиторов, призванной правильно и в интересах заинтересованных лиц, методически грамотно не только провести проверку и оценить выявленные и за документированные результаты, но и быть способной осуществлять своевременный контроль за деятельностью наиболее интересующих руководителя или собственника, центров ответственности.

Я считаю, что организация службы внутреннего аудита на предприятии призвана не просто контролировать работу различных звеньев предприятия, а ежедневно применять налаженную систему мероприятий, имеющих целью предотвратить случайные и умышленные ошибки и искажения, своевременно обеспечивать достоверной информацией руководство, чтобы весь комплекс проводимых мероприятий способствовал в дальнейшем принятию руководством предприятия правильных управленческих решений для повышения эффективности экономики организации на основе сбора и обработки данных полученных в ходе выполнения своих обязанностей службой внутреннего контроля.

Такой контроль обеспечивает защиту и сохранность активов и учетных данных, точность, правильность, полноту и санкционированность отражения в учете хозяйственных операций, а также своевременную подготовку достоверной финансовой отчетности.

Если рассмотреть хронологию развития штатной структуры любой современной организации то, очевидно, что профессии юриста, психолога (кадровика), аудитора входят в организационную структуру организации все чаще и чаще. Предавая их профессии высокое значение и отсутствии подобных специалистов в штате, многие компании вынуждены обращаться за юридической и аудиторской помощью в различные специализированные учреждения. Ни одна зарубежная компания не начнет свою деятельность в России без юридической и аудиторской поддержки страхуясь от возможных рисков. Однако расходы, связанные с привлечением юристов и аудиторов очень высоки, час работы специалиста международника в зависимости от квалификации может стоить от 200 до 1200$. Учитывая все обстоятельства, очередной виток спирали развития, все плотнее приближается к необходимости наличия на предприятии штатных сотрудников службы внутреннего аудита.

В заключении своей работы я хотел бы отдельно отразить дополнительные возможности внутреннего аудита с моей точки зрения. Оценка целесообразности, разрешенности и законности совершаемых сделок- основные, но не все основные направления аудиторского контроля в области финансово- хозяйственных операций.

Аудиторы могут принимать участие в решении проблемы чистоты информации, собранной для принятия решения, касающегося совершения какой-либо важной сделки. Как известно, исход дела (сделки) зависит от возможности повлиять на предпосылки решения, на выбор альтернатив, на информацию, собранную по этим альтернативным вариантам. Возможности могут оказаться в руках сотрудников, преследующих сугубо личные или узкогрупповые цели. В этом случае внутренний аудитор, при санкции руководителя или собственников, должен проявить свою компетентность и практические навыки в критическом подходе к каждому принимаемому решению. Оценка качества информации, выдаваемой управленческой информационной системой может быть одной из, функций такого специалиста.

Таким образом, хочу отметить, что успех в организации и работе службы внутреннего аудита во многом будет зависеть от позиции руководства организации по отношению к внутреннему контролю, то есть от того, насколько правильно понимает высший менеджмент роль внутреннего контроля в управлении организацией, а позиция самой службы в организационной структуре фирмы будет определяться по мере организационного развития управления, накопления финансового и кадрового потенциала.

Список литературы:

|

|

1. Федеральный закон «Об аудиторской деятельности» №119-ФЗ, 7 августа 2001 года

2. Л.В. Сотникова «Внутренний контроль и аудит» учебник, 2000 г., Москва

3. А.К. Макальская «Внутренний аудит» учебное практическое пособие 2-е издание,

2001 г., Москва

4. А.М. Богомолов, Н.А. Голощапов «Внутренний аудит организация и методика проведения» методическое пособие, 2000 г., Москва

5. Т.Ф. Пупшис, С.М. Галузина «Аудит основы аудита и аудиторской деятельности» учебно-методическое пособие, 2001 г., Санкт-Петербург

6. В.В. Калинин «Аудит» учебные материалы, 2000 г. Москва

7. Правило (стандарт) аудиторской деятельности «Изучение и использование работы внутреннего аудита» Одобрено Комиссией по аудиторской деятельности при Президенте России от 20.10.1999

8. А.В. Крикунов «Закон об аудите в действии» 2002 г., Москва

9. Информационный материал Международного Института внутренних аудиторов (США, штат Флорида) 2001 г.

Похожие работы

... АСУ и в частности использование математического обеспечения для выполнения аналитических и логических операций, применение диалогового режима "человек - машина" и др. Требования системы внутреннего контроля на предприятии не зависят от системы бухгалтерского учета в целом, а распространяются как на рабочие, совершаемые вручную, операции, так и на обработку документов при помощи электронной ...

... Внутренний аудит направлен на создание и поддержание надежной и эффективной системы внутреннего контроля в компании и выявление и уменьшение разного рода рисков для компании. В этом случае службу внутреннего аудита возглавляет, как правило, директор, который отчитывается перед Президентом или Правлением компании и Аудиторским комитетом. В некоторых случаях директор по внутреннему аудиту может ...

... нужном уровне. Организация эффективно функционирующей системы внутреннего аудита — это сложный многоступенчатый процесс, состоящий из нескольких этапов. Одним из наиболее важных этапов организации внутреннего аудита на предприятии является разработка регламентов. К ним относятся такие документы внутрихозяйственного регулирования, как Положение о службе внутреннего аудита, должностные инструкции ...

... . Это обусловлено наличием субъектов малого и среднего бизнеса, развитием внешнеэкономической деятельности, привлечением иностранного капитала. Глава 2. Методика проведения внутреннего аудита на предприятии 2.1 Правовая база проведения внутреннего аудита на предприятии В Республике Казахстан созданы правовые основы аудиторской деятельности, принят закон «Об аудиторской деятельности» 20 ...

0 комментариев