Понятие, цели, задачи и права службы внутреннего аудита

Место внутрифирменного аудита в системе управления организацией

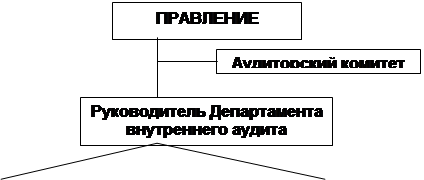

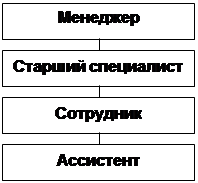

Структура и состав подразделения службы внутреннего аудита

Специалисты по налогообложению, по правовым вопросам, по финансовым вопросам

Планирование внутреннего аудита и другая подготовительная работа (о чем было сказано выше)

Навигация

Понятие, цели, задачи и права службы внутреннего аудита

Организация службы внутреннего аудита на предприятии

68595

знаков

2

таблицы

0

изображений

1.1. Понятие, цели, задачи и права службы внутреннего аудита.

Для целей правила (стандарта) аудиторской деятельности «Изучение и использование работы внутреннего аудита» под внутренним аудитом понимается организованная экономическим субъектом, действующая в интересах его руководства и (или) собственников, регламентированная внутренними документами система контроля, за соблюдением порядка ведения бухгалтерского учета и надежностью функционирования системы внутреннего контроля.

Внутренний аудит – это регламентированная внутренними документами организации деятельность по контролю звеньев управления и различных аспектов функционирования организации, осуществляемая представителями специального контрольного органа в рамках помощи органам управления организации (общему собранию участников хозяйственного товарищества или общества или членов производственного кооператива, наблюдательному совету, совету директоров, исполнительному органу) в установлении законности проводимых работниками хозяйственных операций и их экономической целесообразности для предприятия, в соблюдении установленного порядка ведения бухгалтерского учета

Внутренний аудит есть деятельность по предоставлению независимых и объективных гарантий и консультаций, направленных на совершенствование хозяйственной деятельности организации. Он помогает организации, достичь, поставленные цели, используя систематизированный и последовательный подход к оценке и повышению эффективности управления рисками, контроля и системы корпоративного управления.

Стоит заметить, что организация, цели, роль и функции внутреннего аудита, определяются руководством и (или) собственником экономического субъекта в зависимости от организационно-правовой формы и сложившейся системы управления, содержания и специфики деятельности, объемов финансово-экономической деятельности и состояния внутреннего контроля.

Целями организации системы внутреннего контроля на предприятии являются:

- осуществление упорядоченной и эффективной деятельности предприятия включая рентабельность и защищенность от убытков;

- обеспечение соблюдения политики руководства каждым работником предприятия;

- обеспечение сохранности имущества;

- поддержание хороших отношений с регулирующими органами.

Так как внешний и внутренний контроль, являют собой взаимозависимые, взаимообусловленные компоненты единой системы контроля, при разработке задач, стоящих перед внутренними аудиторами, а также исполнении функций необходимо учесть важную роль детализировано отраженных в Федеральном законе №119-ФЗ «Об аудиторской деятельности» сопутствующих аудиту услуг, что позволит более конкретно, с законодательным обоснованием оценивать возможность осуществления подобных услуг внутреннего аудита, под которыми следует понимать:

- бухгалтерское и налоговое консультирование;

- анализ финансово-хозяйственной деятельности организации, экономическое и финансовое консультирование;

- управленческое консультирование , в том числе связанное с реструктуризацией организации;

- правовое консультирование, а также представительство в судебных и налоговых органах по налоговым и таможенным спорам;

- автоматизацию бухгалтерского учета и внедрение информационных технологий;

- оценку стоимости имущества, оценку предприятий как имущественных комплексов, а также предпринимательских рисков;

- разработку и анализ инвестиционных проектов, составление бизнес-планов;

- проведение маркетинговых исследований;

- оказание других услуг связанных с аудиторской деятельностью.

Для достижения вышеперечисленных целей организации системы внутреннего контроля необходимо решение следующих задач:

- периодический контроль за финансово-хозяйственной деятельностью головной организации и её филиалов;

- анализ хозяйственной и финансовой деятельности и оценка экономических и инвестиционных проектов, экономической безопасности систем бухгалтерского учета и внутреннего контроля головной организации и её филиалов. Решение этой задачи позволяет повысить эффективность деятельности отдельных обособленных подразделений и всей организации в целом, что даст возможность в полной мере выполнить основную цель, поставленную перед службой внутреннего аудита;

- проведение семинаров, повышение квалификации и обучение персонала, оказание помощи кадровой службе в подборе и тестировании бухгалтерского персонала головной организации и её филиалов;

- следить за тем, чтобы компьютерные программы, контролирующие функционирование учетной системы, включающие формирование первичных документов, их анализ и разноску по счетам, не могли быть сфолсифицированы;

- средства предприятия не должны быть незаконно присвоены или не эфективно использованы;

- внутренняя отчетность должна оперативно передаваться лицам, уполномоченным принимать управленческие решения , для её оптимального использования.

- научная разработка, издание методических пособий и рекомендаций по бухгалтерскому учету, налогообложению, анализу финансово-хозяйственной деятельности, аудиту, хозяйственному праву, и информационное обслуживание головной организации и её филиалов;

- консультирование по вопросам финансового, налогового, банковского и иного хозяйственного законодательства, инвестиционной деятельности, менеджменту, маркетингу, оптимизации налогообложения, регистрации, реорганизации и ликвидации предприятий. Бухгалтеру занимающемуся текущей работой, может понадобиться профессиональная помощь при необычных или редко встречающихся экономических ситуациях, а также при существенных изменениях законодательства.

- взаимодействие с внешними аудиторами, представителями налоговых органов и других контролирующих органов.

Для решения задач служба внутреннего аудита наделена определенными правами:

- проверка бухгалтерских регистров и первичных документов, наличия денег, ценностей и ценных бумаг в кассе, исследование смет, планов и других документов финансово-хозяйственной деятельности;

- знакомство с приказами, распоряжениями руководителя, решениями собраний учредителей, акционеров, правления и должностных лиц, уже заключенными и проектами (незаключенных) договоров с организациями и другими документами;

- обследование объектов строительства, территорий, складов, мастерских и других производственных, хозяйственных и служебных помещений, мест хранения готовой продукции, оборудования и др.;

- проверка наличия, состояния и сохранности имущества, товарно-материальных ценностей у материально-ответственных лиц;

- требование проведения полной или частичной инвентаризации имущества и обязательств организации либо инвентаризации непосредственно аудитором с участием привлеченных к этому работников организации, в необходимых случаях- опечатывание сейфов, касс, складов, кладовых, архивов и других мест хранения средств;

- наблюдение за правильностью отражения хозяйственных операций в бухгалтерском учете, проверка правильности начисления налогов, сборов и платежей, а также своевременности их уплаты в бюджет и внебюджетные фонды;

- проверка достоверности показателей бухгалтерской и статистической отчетности, правильности составления расчетов по налогам и обязательным платежам;

- право получения от руководителей структурных подразделений, специалистов организации необходимых для аудиторской проверки документов, справок, расчетов, заверенных копий документов для приложения их к акту или заключению, устных и письменных объяснений по вопросам, возникающим в ходе проверки;

- экспертиза эффективности системы управления сегментами и анализ производственно-хозяйственной деятельности, финансового состояния, платежеспособности и ликвидации организации;

- подготовка организации к внешнему аудиту и налоговому контролю;

- представление имущественных интересов организации при хозяйственных спорах на суде и в арбитражном суде;

- оценку используемого экономическим субъектом программного обеспечения;

- специальные расследования отдельных случаев, например подозрений в злоупотреблениях;

- разработку и представление предложений по устранению выявленных недостатков и рекомендаций по повышению эффективности управления;

Ответственность службы внутреннего аудита определяют три основных момента:

- Обоснованность и своевременность представления заключений о состоянии бухгалтерского учета и отчетности, соответствии учредительных документов, внутрихозяйственных регламентов действующему законодательству и правовому статусу организации, а также заключений о достигнутом уровне и факторах эффективности производственно-хозяйственной и финансовой деятельности.

- Обоснованность представленных предложений по улучшению организации системы контроля, бухгалтерского учета, материальной ответственности должностных лиц, программ развития видов деятельности, проектов оптимизации производственных затрат, налогооблагаемых баз, распределения прибыли, создания и использования средств фондов и другим вопросам.

- Правильность консультаций, оказанных учредителям, руководителям подразделений, специалистам и работникам аппарата управления по вопросам организации производства, системы управления по вопросам организации производства, системы управления, ведения бухгалтерского учета, методам анализа хозяйственно-финансовой деятельности, правовым и другим вопросам.

Объективность внутреннего аудита обеспечивается степенью его независимости в структуре управления экономического субъекта. Это требование к внутреннему аудиту, как правило, обеспечивается тем, что он подчиняется и обязан представлять отчеты только назначившему его руководству и (или) собственникам и независимым от руководителей проверяемых филиалов экономического субъекта, структурных подразделений, органов внутреннего контроля и т.п.

Похожие работы

... АСУ и в частности использование математического обеспечения для выполнения аналитических и логических операций, применение диалогового режима "человек - машина" и др. Требования системы внутреннего контроля на предприятии не зависят от системы бухгалтерского учета в целом, а распространяются как на рабочие, совершаемые вручную, операции, так и на обработку документов при помощи электронной ...

... Внутренний аудит направлен на создание и поддержание надежной и эффективной системы внутреннего контроля в компании и выявление и уменьшение разного рода рисков для компании. В этом случае службу внутреннего аудита возглавляет, как правило, директор, который отчитывается перед Президентом или Правлением компании и Аудиторским комитетом. В некоторых случаях директор по внутреннему аудиту может ...

... нужном уровне. Организация эффективно функционирующей системы внутреннего аудита — это сложный многоступенчатый процесс, состоящий из нескольких этапов. Одним из наиболее важных этапов организации внутреннего аудита на предприятии является разработка регламентов. К ним относятся такие документы внутрихозяйственного регулирования, как Положение о службе внутреннего аудита, должностные инструкции ...

... . Это обусловлено наличием субъектов малого и среднего бизнеса, развитием внешнеэкономической деятельности, привлечением иностранного капитала. Глава 2. Методика проведения внутреннего аудита на предприятии 2.1 Правовая база проведения внутреннего аудита на предприятии В Республике Казахстан созданы правовые основы аудиторской деятельности, принят закон «Об аудиторской деятельности» 20 ...

0 комментариев