Понятие, цели, задачи и права службы внутреннего аудита

Место внутрифирменного аудита в системе управления организацией

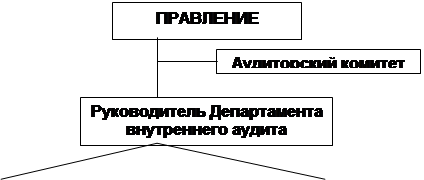

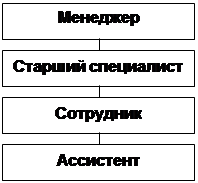

Структура и состав подразделения службы внутреннего аудита

Специалисты по налогообложению, по правовым вопросам, по финансовым вопросам

Планирование внутреннего аудита и другая подготовительная работа (о чем было сказано выше)

Навигация

Место внутрифирменного аудита в системе управления организацией

Организация службы внутреннего аудита на предприятии

68595

знаков

2

таблицы

0

изображений

1.2. Место внутрифирменного аудита в системе управления организацией

и его значение

Складывающиеся рыночные отношения, прежде всего представляют собой экономическую свободу. Свободе одного экономического субъекта сопутствует одновременно свобода других субъектов хозяйственной деятельности, получивших возможность покупать или не покупать его продукцию, предлагать за нее свои цены, диктовать свои условия сделок. При этом все участники рынка вступающие в хозяйственные отношения, стремятся прежде всего к своей выгоде, к прибыли своей компании, что объективно может стать убытком для других, ведь любой хозяйствующий субъект стремится превзойти своего оппонента, привлечь больший спрос к своей продукции, тем самым вытеснив с рынка своего конкурента, таковы законы конкуренции.

Из сказанного следует важное правило поведения предпринимателя: не избегать риска, а предвидеть его, стремясь снизить его до возможно более низкого уровня. Для этого необходим постоянный, действенный и своевременный контроль за деятельностью работников и в целом фирмы посредством правильно поставленной экономико-правовой работы, бухгалтерского учета и отчетности и т.д.

Контроль – это процесс определения качества и корректирования выполняемой подчиненными работы, чтобы обеспечить задачи, перед предприятием. Его цель- выявить слабые места и ошибочные решения, своевременно исправить их и не допустить повторения. Контролируется все- материалы, люди действия. Контроль позволяет определить эффективность и принять необходимые меры для обеспечения выполнения задания. Необходимо четко знать, кто на предприятии несет персональную ответственность за отклонения от заданий и принятие корректирующих мер. Контроль деятельности осуществляется людьми. Чтобы знать, кто отвечает за сохранность материальных и денежных средств, их хранение, отпуск, учет и инвентаризацию, оформление первичных документов, отклонение от заданий и корректирующие действия, должна быть полная ясность относительно распределения ответственности в рамках всей организации.

Необходимым предварительным условием эффективного контроля является наличие организационной структуры, что объективно обусловлено созданием в аппарате управления службы внутреннего аудита. В задачи внутреннего аудита входит создание системы внутреннего контроля, необходимой для осуществления компетенции, прав и ответственности органов управления и должностных лиц, а также четкой системы экономической ответственности должностных лиц и специалистов предприятия.

Внутренний аудит представляет собой важную функцию управления, которая охватывает учет, финансовый анализ и контроль, сравнение и оценку фактически достигнутого результата с поставленными целями и задачами предприятия. Внутренний аудит систематически контролирует деятельность всех объектов управления, выявляет причины отступления от стандартов, отклонение от целей поставленных перед конкретным объектом, что способствует оперативному устранений выявленных нарушений. Организация внутреннего аудита как функции управления предприятием подразумевает строгую регламентацию своей деятельности, определение прав, обязанностей и ответственности специалистов, квалификационные требования, взаимоотношений с подразделениями и персоналом предприятия.

Работа службы внутреннего аудита на предприятии организуется в соответствии с индивидуальными и календарными планами работ, которые утверждает руководитель предприятия. По окончании любого вида работ внутренний аудитор представляет руководителю предприятия отчет, позволяющий привлечь внимание руководителя к выявленным или возможным нарушениям. Работа читается выполненной тогда, когда вопросы, поставленные в отчетах внутренних аудиторов , рассмотрены руководителем предприятия и когда издано официальное распоряжение о принятии (непринятии) рекомендаций аудиторов.

Успех аудиторской проверки оценивается наличием рекомендаций по решению имеющихся и будущих проблем, а показателем ее качества являются полнота аудита, издержки по его проведению и эффективность. Экономическая эффективность достигается за счет предупреждения нарушений, своевременного внесения изменений в налоговые расчеты, применения налоговых льгот, оптимальной учетной политики, значительного сокращения штрафных налоговых санкций.

1.3.Законодательные и нормативно-правовые основы организации внутреннего контроля на предприятии.

Организация контроля со стороны руководства за повседневной деятельностью предприятия регламентируется, как на уровне законов, так и других нормативных и ненормативных документов. Согласно ст.295 Гражданского кодекса РФ, «собственник имущества, находящегося в хозяйственном ведении, в соответствии с законом решает вопросы создания предприятия, определения предмета и целей его деятельности, его реорганизации и ликвидации, назначает директора (руководителя) предприятия, осуществляет контроль за исполнением по назначению и сохранностью принадлежащего предприятию имущества». Согласно Кодекса законов о труде РФ «постоянный контроль за соблюдением работниками всех требований инструкций по охране труда возлагается на администрацию предприятия, учреждений, организаций»

С утверждением в 1993 году Государственной программы перехода РФ на принятую в международной практике систему разработан ряд нормативных документов, создающих необходимые предпосылки для внедрения разнообразных средств внутреннего контроля в практику российских предприятий. Эти документы затрагивают как вопросы бухгалтерского учета в целом, так и его контрольной функции в частности.

В настоящее время сложилась система нормативного регулирования бухгалтерского учета. Иерархия нормативных документов определена Законом РФ «О бухгалтерском учете» и представлена тремя уровнями:

- Законодательный уровень: Конституция РФ; Гражданский кодекс РФ; Федеральный закон «О бухгалтерском учете»; Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ; Налоговый кодекс РФ; Законы общего действия (об ООО, ЗАО и т.д.); Указы Президента; Постановления правительства.

Документы данного уровня призваны обеспечить единообразное ведение учета хозяйственных операций, устанавливать единые принципы контроля в организации.

- Нормативный уровень: нормативные акты; методические указания и рекомендации, регулирующие вопросы бухгалтерского учета (преимущественно - документы Министерства финансов РФ); положения по бухгалтерскому учету зарегистрированные Министерством юстиции; положения по бухгалтерскому учету не зарегистрированные Министерством юстиции РФ (когда в подготовке документов принимают участие общественные организации).

Особое значение данного уровня заключается в отведении особого значения вопросам учета имущества и контроля за его сохранностью и рациональным использованием, определяющие единообразный подход к отраженным в бухгалтерском учете фактам. Применение этого подхода обязательно для всех предприятий и организаций независимо от их форм собственности, что само по себе является важнейшим из средств контроля.

- Управленческий уровень или ненормативные документы: методические, отраслевые указания, которые обязательны к исполнению по своим отраслям; распорядительные документы экономического субъекта (приказы об учетной политике, об учетной налоговой политике, распоряжения, должностные инструкции и т.д.); Приказ Министерства экономики «Реформа предприятий и организаций» №118 от 01.10.97; приказы о снабженческо-сбытовой, ценовой, финансовой, инвестиционной, кадровой политике и т.д.

Этот уровень является главным инструментом организации управления предприятием на современном этапе и представляет собой своего рода фирменное право, т.е такую систему правил деятельности организации и правил поведения, разработанных на предприятии, которые выражают согласованную волю собственника имущества и коллектива, руководствующихся этими правилами. Норма разрабатываетс теми кто в дальнейшем ими руководствуется. Понятие “норма” в широком смысле означает руководящее начало, правило, используемое во взаимосвязях человека с материальными объектами, и между людьми.

Учитывая признаки внутрифирменного права, представляющие собой:

- правила поведения общего характера, регулирующих наиболее часто встречающиеся отношения и распространяющихся на всех членов организации (например, порядок списания материальных ценностей пришедших в негодность);

- нормы (финансово-правовых, трудовых и гражданско-правовых), регулирующих различные стороны деятельности организации (например, положение о коммерческой тайне и др.);

- нормы являются обязательными для работников предприятия, которые должны беспрекословно исполнять их;

- нормы закрепляются письменно;

- нормы издаются для предприятия и выражают волю его коллектива.

предприятие может разработать такую учетную политику, в которой реализуются все общепринятые правила бухгалтерского учета и внутреннего контроля.

Согласно Федеральному закону «О бухгалтерском учете» (ст.5 п.3) «Организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности». Следовательно в Законе подчеркивается, что система внутреннего контроля каждого предприятия должна соответствовать размеру предприятия, структуре управления, составу и видам деятельности.

Таким образом, российским законодательством в настоящее время созданы объективные предпосылки для становления и развития на отечественных предприятиях современных систем внутреннего контроля с учетом накопленного опыта и сложившихся традиций.

Вывод по главе. Эффективность хозяйствования субъекта во многом зависит от хорошо налаженной системы оперативного учета, обеспечения достоверности бухгалтерских документов, сохранности запасов. Все это составляет сущность внутреннего контроля. Данная глава раскрывает сущность аудита представленную в виде задач и прав СВА, дает нам возможность лучше понять ее место и значение в организации предприятия, а отраженная законодательная и нормативно-правовая база призвана обеспечить единообразное понимание и соблюдение единых принципов контроля в организации.

Организация службы внутреннего аудита.

Похожие работы

... АСУ и в частности использование математического обеспечения для выполнения аналитических и логических операций, применение диалогового режима "человек - машина" и др. Требования системы внутреннего контроля на предприятии не зависят от системы бухгалтерского учета в целом, а распространяются как на рабочие, совершаемые вручную, операции, так и на обработку документов при помощи электронной ...

... Внутренний аудит направлен на создание и поддержание надежной и эффективной системы внутреннего контроля в компании и выявление и уменьшение разного рода рисков для компании. В этом случае службу внутреннего аудита возглавляет, как правило, директор, который отчитывается перед Президентом или Правлением компании и Аудиторским комитетом. В некоторых случаях директор по внутреннему аудиту может ...

... нужном уровне. Организация эффективно функционирующей системы внутреннего аудита — это сложный многоступенчатый процесс, состоящий из нескольких этапов. Одним из наиболее важных этапов организации внутреннего аудита на предприятии является разработка регламентов. К ним относятся такие документы внутрихозяйственного регулирования, как Положение о службе внутреннего аудита, должностные инструкции ...

... . Это обусловлено наличием субъектов малого и среднего бизнеса, развитием внешнеэкономической деятельности, привлечением иностранного капитала. Глава 2. Методика проведения внутреннего аудита на предприятии 2.1 Правовая база проведения внутреннего аудита на предприятии В Республике Казахстан созданы правовые основы аудиторской деятельности, принят закон «Об аудиторской деятельности» 20 ...

0 комментариев