Понятие, цели, задачи и права службы внутреннего аудита

Место внутрифирменного аудита в системе управления организацией

Структура и состав подразделения службы внутреннего аудита

Специалисты по налогообложению, по правовым вопросам, по финансовым вопросам

Планирование внутреннего аудита и другая подготовительная работа (о чем было сказано выше)

Навигация

Структура и состав подразделения службы внутреннего аудита

Организация службы внутреннего аудита на предприятии

68595

знаков

2

таблицы

0

изображений

2.1. Структура и состав подразделения службы внутреннего аудита.

Структура службы внутреннего аудита во многом зависит от специфики организации, её величины и конкретных целей её администрации и включает в себя совокупность подразделений, укомплектованных персоналом соответствующей квалификации и полномочий, осуществляющих информационное взаимодействие в виде прямых и обратных связей, имеющих соответствующее материально-техническое и информационное обеспечение и подчиняющихся соответствующему исполнительному органу.

Для изложения организационных аспектов управления экономическим субъектом по созданию подразделений внутреннего аудита может быть использовано понятие «служба» («бригада»). Под службой следует понимать организационно-штатную единицу, включающую в себя работника, группу, бюро, отдел, управление, департамент или другой элемент организационной структуры управления (структурное подразделение) и специализирующуюся на выполнении комплекса однородных функций управления.

Основным объектом деятельности службы внутреннего аудита является финансово-хозяйственная деятельность организации. Целесообразно сохранить в отдельных случаях прежний порядок, сформировавшийся при функционировании контрольно-ревизионной службы, и при необходимости привлекать опытного специалиста, как представителя службы внутреннего аудита.

Однако служба внутреннего аудита решает более широкий спектр задач, чем контрольно-ревизионная служба. Поэтому в её составе должны быть не только специалисты по проверке финансово-хозяйственной деятельности организаций, но и другие специалисты (по налогообложению, правовым вопросам, финансовому анализу и т.д.) осуществляющих информационное взаимодействие в виде прямых и обратных связей, имеющих соответствующее материально-техническое и информационное обеспечение и подчиняющихся соответствующему исполнительному органу.

Несомненно, сотрудники службы внутреннего контроля должны иметь образование, соответствующее характеру их деятельности. Целесообразно в составе службы внутреннего аудита предусмотреть наличие аудитора, имеющего соответственный квалификационный аттестат, поскольку он должен владеть специфическими приемами проверки, которые базируются на оценке существенности и аудиторского риска.

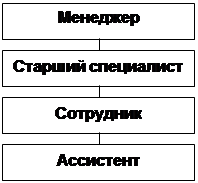

Рассмотрим примерный состав службы внутреннего аудита и свойственные её членам функциональные обязанности:

1. Руководитель службы (аттестованный аудитор)- это наиболее квалифицированный специалист, обладающий разносторонними знаниями и навыками, способный дать высшему руководству самый компетентный совет в области экономики и финансов. Главный аудитор в идеале должен иметь познания и практические навыки в области бухгалтерии, налогового права, экономики, финансового менеджмента, общей юриспруденции, маркетинга, общего управления, менеджмента персонала, иметь собственно аудиторские знания и навыки. Кроме того, он должен знать задачи, поставленные высшим руководством перед организацией, возможности и потребности коллектива, внешние связи своей организации. Ему необходимы достаточные знания в области компьютерной техники и технологии. Рассмотрим функции руководителя:

- составляет план-графика проверок;

- определяет состав группы для проверки филиала и документальное оформление результатов аудиторских процедур;

- может взять на себя проведение анализа финансово-хозяйственной деятельности;

- проводит консультации по отдельным вопросам;

- контролирует выполнение приказов и распоряжений руководителя головной организации по финансово-хозяйственным вопросам;

- составляет общий отчет о проделанной службой внутреннего аудита работе;

- может разрабатывать методический материал по повышению профессионального уровня работников бухгалтерии и управления, проводить семинары по доведению последних требований налогового законодательства и т.п. (в данный момент он может принять участие в разработке регистров для ведения на предприятии налогового учета).

2. Специалист по расчетам с головной организацией:

- проводит анализ финансовых потоков между филиалами и головной организацией;

- консультирует по финансовым вопросам;

- участвует в составлении общего плана и программы внутреннего аудита;

- участвует в текущем контроле за финансовой деятельностью филиалов;

- составляет отчет по результатам внутреннего аудита.

3. Специалист по камеральным и документальным проверкам отчетности филиалов:

- составляет план-график проверок;

- комплектует выездную группу;

- организует и осуществляет текущий контроль работы с филиалом;

- составляет общий план и программу внутреннего аудита;

- доводит до сведения руководителя службы основные результаты аудита, которые могут повлиять на содержание и выводы отчета о внутреннем аудите;

- участвует в подготовке и непосредственно осуществляет и документально оформляет результаты аудиторских процедур;

- составляет отчет по результатам внутреннего аудита;

- организует и контролирует работу участников выездных аудиторов;

- проводит консультации, проверку выполнения приказов и распоряжений руководителя головной организации по финансово-хозяйственным вопросам.

Похожие работы

... АСУ и в частности использование математического обеспечения для выполнения аналитических и логических операций, применение диалогового режима "человек - машина" и др. Требования системы внутреннего контроля на предприятии не зависят от системы бухгалтерского учета в целом, а распространяются как на рабочие, совершаемые вручную, операции, так и на обработку документов при помощи электронной ...

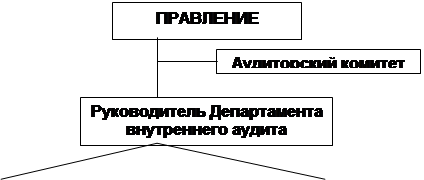

... Внутренний аудит направлен на создание и поддержание надежной и эффективной системы внутреннего контроля в компании и выявление и уменьшение разного рода рисков для компании. В этом случае службу внутреннего аудита возглавляет, как правило, директор, который отчитывается перед Президентом или Правлением компании и Аудиторским комитетом. В некоторых случаях директор по внутреннему аудиту может ...

... нужном уровне. Организация эффективно функционирующей системы внутреннего аудита — это сложный многоступенчатый процесс, состоящий из нескольких этапов. Одним из наиболее важных этапов организации внутреннего аудита на предприятии является разработка регламентов. К ним относятся такие документы внутрихозяйственного регулирования, как Положение о службе внутреннего аудита, должностные инструкции ...

... . Это обусловлено наличием субъектов малого и среднего бизнеса, развитием внешнеэкономической деятельности, привлечением иностранного капитала. Глава 2. Методика проведения внутреннего аудита на предприятии 2.1 Правовая база проведения внутреннего аудита на предприятии В Республике Казахстан созданы правовые основы аудиторской деятельности, принят закон «Об аудиторской деятельности» 20 ...

0 комментариев