Объекты

и субъекты

внутрихозяйственных

Природные

и экономичсекие

условия хозяйствования

Организация

внедрения

арендных отношений

Разработка

внутрихозяйственных

производственных

расчетных цен

Площадь

севооборота - 160 га

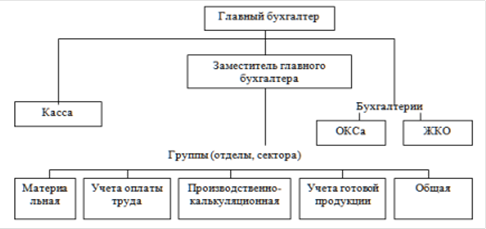

Организация

бухгалтерского

учета в в условиях

аренды

Система первичной

и сводной

документации

по отражению

внутрихозяйственных

отношений

Синтетический

и аналитический

учет

Навигация

Разработка внутрихозяйственных производственных расчетных цен

Проект организации бухгалтерского учета в условиях внутрихозяйственного коммерческого расчета

125541

знак

14

таблиц

5

изображений

3.3 Разработка внутрихозяйственных производственных расчетных цен.

Для оплаты продукции и услуг, реализуемых внутри хозяйства, применяются расчетные тарифы и цены, включающие нормативные затраты и средний размер прибыли в расчете на единицу затрат. Продукция и услуги, реализуемые членам внутрихозяйственного подразделения, также оплачиваются по расчетным ценам не выше рыночных.

По скольку при формировании хозрасчетного дохода арендатора(подразделения) основополагающим является сумма арендной платы, то внутрихозяйственные расчетные цены тоже зависят от суммы арендных платежей.

При долевой аренде, когда платежи взымаются не фиксированной суммой, а в доле от денежной выручки подразделения(арендатора), используется следующий механизм определения долевых платежей.

По каждому виду сельскохозяйственной продукции заранее определяется возможная прибыль и рентабельность в среднем за последние пять лет.

Арендные платежи от производства договорной продукции устанавливаются на уровне 90 % их расчетной прибыли по каждому виду производимой продукции, как в отрасли растениеводства так и в отрасли животноводства.

Растениеводческое подразделение по договору с сельхозпредприятием производит пшеницу, картофель овощи, кормовые культуры и т.д. По каждой из этих культур была взята себестоимость и прибыль в расчете на 1 ц продукции, исходя из показателей последних пяти лет. Затем определяется прибыль и себестоимость всей договорной продукции арендатора, на основании которых устанавливались платежи в порядке представленном в табл.13.

На себестоимость и выручку от реализации существенное влияние оказывают инфляционные процессы, поэтому при расчетах ожидаемой выручки и производственных затрат, необходимо производить существенную корректировку данных за предыдущие годы.

Таким образом, по договорной продукции арендные платежи будут взыматься от стоимости фактически реализованной продукции: по пшенице - 20,45 % , по картофелю - 31,06 %, по овощам открытого грунта - %, по производству кормовых культур - %. Затем выводится итоговый процент по подразделению в целом. Подобным образом платежи устанавливаются по остальным культурам. Они могут рассчитываться в процентах и от валового дохода.

Таблица 13

Расчет арендной платы по видам продукции| Продукция | Договорная продукция | ||||

| Стои-мость, тыс. руб. | Себесто-имость, тыс. руб. | Прибыль, тыс. руб. | 90 % прибыли, тыс. руб. | Арендные платежи в % от стоимости факт. реализ. прод - и. | |

| Пшеница | 726 | 561 | 165 | 148,5 | 20,45 |

| Картофель | 704 | 461 | 243 | 218,7 | 31,06 |

| Прчая продукция растениеводства | 396 | 354 | 42 | 37,8 | 9,5 |

| Итого | 1430 | 1022 | 408 | х | 25,68 |

В целом растениеводческое и животноводческое подразделения арендные платежи по договорной продукции осуществляют исходя из разных уровней рентабельности. Если в целом по подразделениям растениеводства и животноводства прибыль в 1998 году составила 523 т. руб. при общей себестоимости в 7 087 т. руб., рентабельность производства в целом ровна 7,38 %(табл.10). Представители подразделений совместно с дирекцией хозяйства определили, что для удовлетворения общехозяйственных потребностей учхоза ”Тулинское” подразделение растениеводства совместно с животноводческим, необходимо внести сумму арендной платы в размере 354,35 т. руб. - 67, 75 % общей рентабельности. Среди подразделений она распределяется с учетом, что каждому из них обеспечивается 5 % уровень рентабельности. Порядок распределения представлен в табл.14.

Таблица 14

Расчет арендной палаты| Арендаторы (подраздделения) | Себестоимость, т. руб. | Прибыль, т. руб. | Рентабель- ность, % | Арендные платежи | |

| % рентаб-ти | Сумма, т. руб. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Формула определения | гр.3х100/2 гр. | гр.4-2,38% | гр.5хгр.2/100 | ||

| Растениеводческое подразделение | 1787 | 387 | 21,65 | 19,27 | 344,45 |

| Животноводческое подразделение | 5300 | 136 | 2,56 | 0.18 | 10 |

| Всего по хозяйству | 7087 | 523 | 7,38 | 5 | 354,35 |

Таким образом арендные платежи на установленный срок сотавят: по растениеводческому подразделению - 19,27 %(344,35 т. руб.) , по животноводческому - 0,18 %(10 т. руб.).

Непосредственно внутри подразделения в качестве арендатора могут выступать бригады, специализирующиеся на производстве того или иного вида сельскохозяйственной продукции. Для них существует несколько другая методика расчета арендной платы. Представим ее в расчете, применив в нем средние показатели за последние пять лет работы хозяйства.

Арендное звено по выращиванию картофеля

Похожие работы

... проверки: - определение объема аудита – аудитор должен получить достаточное представление о всех сторонах финансово-хозяйственной деятельности объекта проверки, об организации бухгалтерского учета и внутреннего контроля на предприятии и т.д.; - планирование аудита – необходимо определить процедуры, которые следует использовать в ходе проверки, а также установить, нужно ли привлекать к ...

... 2003 года, прибыль, полученная от реализации племенных яиц и суточных цыплят, почти в два раза превышает прибыль, получаемую по хозяйству, за год. Организация бухгалтерского учета в центральной бухгалтерии Бухгалтерия относится к ведущей службе предприятия и возглавляется главным бухгалтером Созоновой Надеждой Александровной. В непосредственном подчинении главного бухгалтера находятся ...

... учета и отчетности в Российской Федерации[1] (утверждённым приказом Минфина России от 29.07.98 N 34н (в ред. Приказа Минфина РФ от 26.03.2007 N 26н)), предусматривается, что ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации. Руководитель организации может в зависимости от объема учетной работы: ...

... Д 84 – К 75 – отражено начисление дивидендов акционерам (учредителям – юридическим лицам, либо учредителям – физическим лицам), не являющимся работниками организации; формирование резервного капитала организации. В бухгалтерском учете делают проводку: Д 84 – К 82 – отражены отчисления в резервный капитал; непокрытый убыток прошлых лет. Если по итогам отчетного года организацией выявлен убыток, то ...

0 комментариев