Объекты

и субъекты

внутрихозяйственных

Природные

и экономичсекие

условия хозяйствования

Организация

внедрения

арендных отношений

Разработка

внутрихозяйственных

производственных

расчетных цен

Площадь

севооборота - 160 га

Организация

бухгалтерского

учета в в условиях

аренды

Система первичной

и сводной

документации

по отражению

внутрихозяйственных

отношений

Синтетический

и аналитический

учет

Навигация

Объекты и субъекты внутрихозяйственных

Проект организации бухгалтерского учета в условиях внутрихозяйственного коммерческого расчета

125541

знак

14

таблиц

5

изображений

1.1 Объекты и субъекты внутрихозяйственных

отношений.

Рациональная структура субъектов внутрихозяйственных отношений определяется комплексом природных, экономических и социальных факторов. На предприятиях, располагающих благоприятными условиями для крупномасштабного ведения зерносвекловичного хозяйства, промышленного свиноводства и птицеводства, возможно формирование крупных подразделений с численностью работников более 25 человек. Там, где условия хозяйственной деятельности предопределяют в качестве предпочтительных овощеводство, маломасштабное производство продукции элитарного производства, соответственно и внутрихозяйственные подразделения могут состоять из 10 -15 постоянных работников. При определенных условиях может оказаться оправданным включение в качестве особых субъектов внутрихозяйственных отношений крестьянских и фермерских хозяйств, связанных с крупным сельскохозяйственным предприятием арендными и кооперативными отношениями. Важно лишь обеспечить такие пропорции в структуре субъектов внутрихозяйственных отношений, которые позволили бы наилучшим образом использовать имеющиеся производственные ресурсы предприятия, достигнуть высших показателей его рентабельности на условиях, удовлетворяющих всех его субъектов, так считает Ахмедова Ж. В. (11).

Основные объекты внутрихозяйственных отношений - земля, основные и оборотные фонды, финансовые и трудовые ресурсы. Эффективное функционирование предполагает определенную пропорциональность рассредоточения ресурсов по отдельным подразделениям с учетом специфики комплекса природных и экономических условий хозяйственной деятельности. Уравниловка здесь совершенно не уместна как в том, что касается общих показателей землеобеспеченности, фондооснащенности, трудообесепеченности и т. п., так и в отношении структуры используемых каждым субъектом ресурсов. Конкретные соотношения определяются качеством земель, структурой производства, местоположением сферы труда отдельных субъектов.

При анализе структуры объектов внутрихозяйственных отношений важно правильно оценить необходимые пропорции между той частью ресурсов, которая должна находиться в хозяйственном обороте, и той, которая функционирует в качестве централизованного ресурса. Прежде всего это относится к финансовым средствам и объектам инфраструктуры. Но здесь важно избегать двоякого рода крайностей: с одной стороны, стремления свести к минимуму ту часть ресурсов, которая остается в непосредственном распоряжении отдельных субъектов внутрихозяйственных отношений, а с другой стороны - свести “на нет” централизуемую часть производственных ресурсов предприятия. Речь должна идти о поиске материального плана. И как бы это не было технически сложно, но в любом случае ориентиром должно стать обеспечение устойчиво рентабельного функционирования хозяйства в целом.

Уже поэтому особое значение в определении централизуемой и децентрализуемой частей объектов внутрихозяйственных отношений придается соображениям в отношении рациональной технологии. Исходя из этих соображений надо централизовать материальные ресурсы общехозяйственного назначения, обслуживающие производственные связи между отдельными подразделениями; кредитные ресурсы и подавляющую часть финансовых резервов; большую часть наемной силы.

Содержательная сторона системы внутрихозяйственных отношений касается прежде всего отношений по поводу устойчивого присвоения условий и результатов производства, то есть отношений собственности. Практически это требует определения предпочтительного из различных вариантов организации отношений по поводу пользования, владения и распоряжения. В частности, следует решить, в каком случае целесообразно использовать землю и другие основные средства производства на арендной основе, а в каком случае и в какой мере нужно ориентироваться на собственность отдельных подразделений; какие объекты внутрихозяйственных отношений могут предметом кредитных отношений; кто может выступать в качестве кредитора и по отношению к каким заемщикам; что может стать объектом залога на внутрихозяйственном уровне и на каких условиях; допустимы ли субаренда, субподряд, внутрихозяйственное вексельное обращение, другие формы отчуждения собственности от собственника.

В зависимости от комплекса природных и социально - экономических условий в системе поземельных отношений по поводу присвоения могут сочетаться государственная, коллективная и частная формы собственности. Соответственно этому субъекты внутрихозяйственных отношений могут эффективно осуществлять производственную деятельность на основе на основе долговременной аренды, когда речь идет о севооборотных площадях, и на базе краткосрочной аренды при пользовании площадями вне севооборота.

Совершенствование внутрихозяйственных отношений по поводу присвоения условий и результатов производства предполагает реализацию системы мер по преодолению многообразных проявлений бесхозности как формы эпизодического либо нерационального присвоения. Поскольку в последнее время получило широкое распространение представление, что якобы бесхозность - непременный спутник только государственной собственности, необходимо заметить, что в реальной действительности данная патология способна паразитировать на любых формах собственности, но сегодня очевидно, что бесхозность демонстрирует себя много ярче, чем в худшие ”застойные” времена.

По мнению профессора Загайтова А. (12) на уровне внутрихозяйственных отношений преодоление бесхозности предполагает прежде всего совершенствование учета объектов и субъектов собственности; экономическую оценку каждого элемента производственных и природных ресурсов, которые могут быть использованы в процессе хозяйственной деятельности; включение этих ресурсов в производственный оборот адекватно их потребительской стоимости; рациональное воспроизводство объектов собственности путем своевременных и качественных технических уходов и ремонтов; систематическую охрану объектов собственности от посторонних и защиту от неблагоприятных внешних условий; контроль за использованием объектов собственности”. Это можно достигнуть только путем передачи объектов собственности непосредственно их пользователям.

Развитие рыночных отношений придает особую значимость проблеме отношений по поводу участия людей в процессе производства на внутрихозяйственном уровне. Если предприятие является ассоциацией равноправных собственников, то каждый член ассоциации должен иметь реальную возможность само реализации в качестве труженика - созидателя и потребителя конечных результатов своего труда. Иное дело, если предприятие функционирует в качестве акционерного общества. В этом случае все акционеры участвуют в распределении, но не обязательно в процессе производства.

Принципиально иначе складываются отношения по поводу участия в процессе производства наемных работников, поскольку они оказываются с самого начала устраненными от распределения результатов их труда, а это обнаруживает высокую степень отчуждения труда от его экономических последствий, что можно рассматривать как настораживающий факт развития бесхозности. Чтобы в известной форме локализовать негативные последствия данного фактора, целесообразно использовать наемный труд в сельском хозяйстве лишь там, где ему нет замены в среде постоянных работников. Но в таком случае желательно находить стимулы наемного труда, способные временно превращать наемных работников в ”собственников” на определенных участках производственного процесса.

В системе внутрихозяйственных отношений особое значение имеют способы соединения рабочей силы со средствами производства. Как известно, история отношений свидетельствует о том, что в зависимости от уровня развития производственных сил на разных этапах сельское хозяйство знало такие способы соединения рабочей силы со средствами производства, как свободное индивидуальное побуждение, внеэкономическое принуждение, экономическое принуждение, свободный экономический выбор. В той или иной мере некоторые из этих способов должны сочетаться в современных сельскохозяйственных предприятиях с учетом своеобразия социально - экономической ситуации в каждом конкретном хозяйстве.

Один из важных аспектов внутрихозяйственных отношений - все то, что связано с распределением производственных ресурсов различного качества между работниками. Этот аспект мало значим применительно к семейному фермерскому и крестьянскому хозяйствам. Но в предприятиях с большим числом работников, многие из которых в равной степени способны к выполнению некоторых операций, эффективность хозяйственной деятельности во многом зависит от принципов, на основе которых распределяются между хозяйственными звеньями и отдельными тружениками различных видов средств производства: земли, лучших видов техники, дефицитных кормов и пр.

Необходимо также соблюдать и принцип социальной справедливости, что делается тем полнее, чем в большей мере эффективность предприятия дополняется осязаемой индивидуальной эффективностью для каждого субъекта процесса распределения. Черняв К. А.(1) утверждает, что соблюдение принципов социальной справедливости предполагает определенные компенсации тем работникам, которые используют относительно худшие средства производства, либо, наоборот, применение более жестких нормативов по отношению к тем, кто использует ресурсы лучшего качества.

Наряду с соблюдением указанных принципов нужно добиваться реализации принципа состязательности в распределении ресурсов. Это может выражаться в конкурсном получении права на их использование, то есть с предпочтением права для тех, кто предлагает более выгодные для хозяйства условия. Допустим, приобретенный хозяйством жмых в большем количестве выделяется той молочно – товарной ферме, коллектив работников которой обязуется оплатить его большим количеством молока определенного качества; лучшие пастбища выделяются тем коллективам, которые согласны реализовать хозяйству выращенный скот по более низким расчетным ценам, и т. д.

Особое место в системе внутрихозяйственных отношений занимает все то, что непосредственно связано с организацией производственного процесса: разделение и кооперация труда, интенсификация и концентрация, режим труда, включая и такие его проявления, как ритмичность, напряженность, технологическая дисциплина и т. д.

Процесс производства продукции, как известно, одновременно является и процессом потребления средств производства, рабочей силы, природных условий, труда. От того, как осуществляется это потребление, во многом зависит не только эффективность производства, но и его непрерывность. Поэтому исключительно важное значение имеет регулирование динамики материалоемкости, фондоотдачи, производительности труда, рационального использования природных условий хозяйственной деятельности, особенно землепользования. Для этого прежде всего необходимо на уровне внутрихозяйственных отношений обеспечить должный учет и контроль над использованием ресурсов, ввести в действие надлежащие стимулы совершенствования их потребления.

Все это предполагает радикальный пересмотр нормативов амортизационных отчислений, поземельных платежей, отчислений в фонды социального развития с таким расчетом, чтобы, с одной стороны, обеспечить действенное формирование материально–финансовых предпосылок для воспроизводства ресурсов, а с другой – гарантировать экономически оправданное участие отдельных хозяйственных звеньев в формировании общей суммы фонда возмещения.

В современных условиях становятся многообразнее внутрихозяйственные отношения по поводу обмена. В зависимости от того, на основе каких отношений собственности формируется общая система внутрихозяйственных производственных связей, отдельные подразделения сельскохозяйственного предприятия могут осуществлять между собой обмен продукцией ( семена, корма, удобрения и др.) и услугами в форме развернутого товарообмена или в денежной форме. Этот обмен можно осуществлять как по договорным, так и по расчетным ценам, причем расчеты по обмену продукцией и услугами могут быть отложены во времени, и тогда они принимают форму кредита.

Внутрихозяйственные отношения по поводу обмена могут быть не только между подразделениями, но и между подразделениями и хозяйством в целом. Такие отношения, отмечает Лапшин Е. Ю.(3), не обязательно являются товарными отношениями, поскольку обслуживание товарных форм хозяйственных связей требует дополнительных издержек, размер которых на внутрихозяйственном уровне нередко может превышать эффективность товарных способов соизмерения вступающих в обмен продуктов и услуг.

Отношения по поводу обмена непосредственно зависят от состояния производства. В условиях глубокой специализации при устойчивом развитии экономики возникает объективная необходимость обмена товарами с помощью реальных либо счетных денег ( безналичных денежных расчетов). В условиях же экономического спада, что мы можем наблюдать в настоящее время, и действия других факторов инфляции роль денег в качестве посредника в обмене оказывается подорванной. Следовательно, хозяйственники обязаны с этим считаться и при определенных сдвигах в экономической ситуации своевременно заменять одни способы обмена другими – более развитыми, либо, наоборот, менее зрелыми, но адекватно ухудшимся экономическим условиям.

В настоящее время в системе внутрихозяйственных отношений становится правомерным увеличение доли натуральных форм товарного обмена, в том числе увеличение доли натуральной оплаты труда в общем объеме оплаты труда, доли натуральной формы арендной платы в общем объеме этой платы и др.

Одно из важнейших структурных элементов системы внутрихозяйственных отношений – распределение результатов производства: между предприятием и подразделениями; между подразделениями и их работниками; между предприятием и непосредственно отдельными работниками. В конечном счете такого рода распределение, с одной стороны, является итогом хозяйственной деятельности, а с другой – ее предпосылкой, условием обеспечения непрерывности процесса производства. Так, распределение созданной продукции в определенных пропорциях на фонд возмещения, фонд накопления, резервный фонд, оплаты труда предполагает характер договорных отношений. При этом четкость и всесторонняя обоснованность договорных отношений должны быть обусловлены как по вертикали, так и по горизонтали. Приоритетны на сегодня в таких отношениях следующие принципы: самостоятельность производителей в осуществлении воспроизводственного процесса; оптимальное соотношение прав предприятия и подразделений в решении вопросов управления и организации производства; ответственность обособленных производителей за результаты своей деятельности перед коллективами подразделений и предприятием; преимущественно экономические методы управления предприятием со стороны руководства хозяйства.

Похожие работы

... проверки: - определение объема аудита – аудитор должен получить достаточное представление о всех сторонах финансово-хозяйственной деятельности объекта проверки, об организации бухгалтерского учета и внутреннего контроля на предприятии и т.д.; - планирование аудита – необходимо определить процедуры, которые следует использовать в ходе проверки, а также установить, нужно ли привлекать к ...

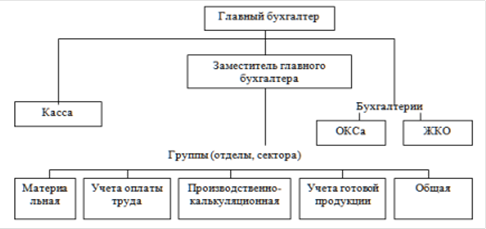

... 2003 года, прибыль, полученная от реализации племенных яиц и суточных цыплят, почти в два раза превышает прибыль, получаемую по хозяйству, за год. Организация бухгалтерского учета в центральной бухгалтерии Бухгалтерия относится к ведущей службе предприятия и возглавляется главным бухгалтером Созоновой Надеждой Александровной. В непосредственном подчинении главного бухгалтера находятся ...

... учета и отчетности в Российской Федерации[1] (утверждённым приказом Минфина России от 29.07.98 N 34н (в ред. Приказа Минфина РФ от 26.03.2007 N 26н)), предусматривается, что ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации. Руководитель организации может в зависимости от объема учетной работы: ...

... Д 84 – К 75 – отражено начисление дивидендов акционерам (учредителям – юридическим лицам, либо учредителям – физическим лицам), не являющимся работниками организации; формирование резервного капитала организации. В бухгалтерском учете делают проводку: Д 84 – К 82 – отражены отчисления в резервный капитал; непокрытый убыток прошлых лет. Если по итогам отчетного года организацией выявлен убыток, то ...

0 комментариев