Объекты

и субъекты

внутрихозяйственных

Природные

и экономичсекие

условия хозяйствования

Организация

внедрения

арендных отношений

Разработка

внутрихозяйственных

производственных

расчетных цен

Площадь

севооборота - 160 га

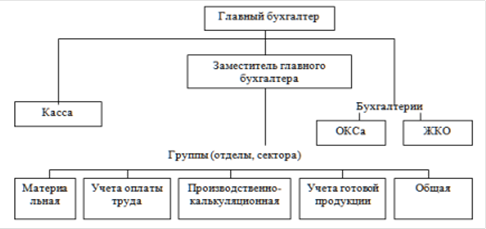

Организация

бухгалтерского

учета в в условиях

аренды

Система первичной

и сводной

документации

по отражению

внутрихозяйственных

отношений

Синтетический

и аналитический

учет

Навигация

Природные и экономичсекие условия хозяйствования

Проект организации бухгалтерского учета в условиях внутрихозяйственного коммерческого расчета

125541

знак

14

таблиц

5

изображений

2. Природные и экономичсекие условия хозяйствования

Тулинский совхоз организован в 1932 году. В 1940 году он передан в подчинение НСХИ (в настоящее время НГАУ), а с 1954 года именуется как учебно-опытное хозяйство “Тулинское” НСХИ (НГАУ).

Землепользование учхоза расположено в юго-западной части Новосибирского района в 4 километрах от областного центра города Новосибирска. Расстояние до ближайшей железнодорожной станции “Клещиха”- 12 километров, до пристани города Новосибирска-25 километров.

Рельеф местности представляет собой равнину Приобского плато. Почвы - преимущественно слабо выщелоченные черноземы. Растительность довольно разнообразна и типична для зоны лесостепи. Леса размещены в основном по балкам и оврагам и занимают 5.7% общей территории.

Средняя продолжительность снежного покрова-170 дней с колебаниями по годам от 148 до 184 дней. Устойчивый снежный покров наблюдается в начале ноября и середине марта, достигая глубины 40-50 сантиметров. Средняя минусовая (минимальная) температура зимой достигает 25С, а средняя максимальная (плюсовая) температура-30С.

Климат района расположения учхоза континентальный и характеризуется продолжительной зимой и жарким летом с умеренным увлажнением. Весна обычно холодная с частым возвратом поздних заморозков. Осень в данной местности продолжительная с умеренным увлажнением.

В силу своего специфического назначения учебно-опытное хозяйство имеет многоотраслевую структуру: оно производит молоко, мясо, семенное зерно высоких репродукций, картофель, овощи, выращивает для реализации племенной молодняк крупного рогатого скота и свиней.

Для определения специализации производства хозяйства используем прямые показатели (структура товарной продукции), необходимые данные представлены в табл. 1.

Можно сказать, что хозяйство специализируется на производстве продукции растениеводства (38,2%) , а также продукции животноводства 46,5%. В общем объеме реализуемой продукции большой процент занимает реализация зерна- 15,8% и реализация свиней в живой массе- 32%. Следовательно основные сельскохозяйственные отрасли - по производству зерна и продукции животноводство.

Таблица 1

Структура товарной продукции учхоза ”Тулинское", т. руб

| Отрасли | Реализация с.-х. продукции | ||||||||

| 1994 | 1995 | 1996 | 1997 | 1998 | % к итогу | ||||

| Зерновое хозяйство | 67 | 138 | 638 | 1255 | 726 | 6 | 10,8 | 15,8 | 9,2 |

| Картофелеводство | 188 | 931 | 1309 | 1080 | 704 | 16 | 22,2 | 13,6 | 9 |

| Овощеводство | 98 | 206 | 322 | 445 | 367 | 8 | 5,4 | 5,6 | 4,6 |

| Пр. продукция растениеводства | 53 | 116 | 216 | 156 | 138 | 5 | 3,6 | 2 | 1,7 |

| Итого по раст-ву: | 406 | 1518 | 2588 | 3041 | 2210 | 35 | 43,8 | 38,2 | 27,5 |

| КРС в живой массе | 62 | 325 | 328 | 189 | 286 | 5 | 5,6 | 2,4 | 3,6 |

| Свиньи в ж. массе | 16 | 265 | 580 | 403 | 570 | 1 | 9,8 | 5 | 7,2 |

| Молоко | 237 | 1126 | 1522 | 2555 | 3715 | 21 | 25,8 | 32 | 40,2 |

| Пр. прод. жив-ва | 43 | 3 | 4 | 14 | 10 | 4 | 0,1 | 0,2 | 0,1 |

| Итого по жив-ву: | 358 | 1894 | 2721 | 3704 | 5436 | 31 | 46 | 46,5 | 68,8 |

| Прочая продукция | 313 | 489 | 596 | 1816 | 253 | 27 | 10,2 | 15,3 | 3,2 |

| ВСЕГО | 1153 | 3891 | 5905 | 7961 | 7899 | 100 | 100 | 100 | 100 |

Индекс специализации определяется по формуле Kc = 100 \ Sum * Уm(2i-1), где

Kc- коэффициент товарного сосредоточения;

Уm- удельный вес отдельных отраслей в объеме товарной продукции;

i- порядковый номер отдельных отраслей по удельному весу каждого

вида продукции в ранжированном ряду.

Кс = 100 \ 432= 0, 23

Таблица 2 Расчет индекса специализации| Отрасли | % к итогу | i | 2i-1 | Уm(2i-1) |

| Зерновое хозяйство | 9,2 | 3 | 5 | 46 |

| Картофелеводство | 9 | 4 | 7 | 63 |

| Овощеводство | 4,6 | 6 | 11 | 50,6 |

| Продукция в перераб. виде | 0,4 | 10 | 19 | 7,6 |

| Прочая. продукция. раст-ва | 1,7 | 9 | 17 | 28,9 |

| КРС в живой массе | 3,6 | 7 | 13 | 46,8 |

| Свиньи в ж. массе | 7,2 | 5 | 11 | 64,8 |

| Молоко | 40,2 | 1 | 1 | 40,2 |

| Прод. в пер. виде | 10,7 | 2 | 3 | 32,1 |

| Пр. прод. живот-ва | 0,1 | 11 | 20 | 2 |

| Пр. продукция | 3,2 | 8 | 15 | 48 |

| ВСЕГО | 100 | x | x | 432 |

Полученный коэффициент специализации(0,23) говорит о том, что учебно - опытное хозяйство специализируется на производстве сельскохозяйственной продукции нескольких отраслей. Наибольший удельный вес занимает реализация молока (40,2 %), продукции животноводства в переработанном виде (10,7 %), а также реализация зерновых культур (9,2 %). Как видно, разница в процентах небольшая, поэтому и вытекает низкий коэффициент специализации

О внутренней структуре производства в хозяйстве можно судить только по такому натуральному показателю, как размер посевов по видам с.-х. культур(табл.3).

Наибольший удельный вес в общей площади и в сельскохозяйственных угодиях, занимает пашня .

Таблица 3

Землепользование хозяйства на 1.01.99., га

| Показатели | Гектары | Удельный вес , % | |

| в общей площади | в с.-х. угодьях | ||

| Всего земли | 4223 | x | x |

| В т.ч. с.-х. угодья | 4089 | 94,6 | 100 |

| из них: пашня | 4049 | 93,6 | 99,02 |

| сенокосы | 13 | 0,3 | 0,3 |

| пастбища | 14 | 0,3 | 0,3 |

| Пруды, водоемы | 2 | 0,04 | x |

| Приусадебные участки | 15 | 0,3 | x |

| Площадь леса | 19 | 0,4 | x |

Изменение площади земельных угодий - это количественный показатель, но важно знать и качественную сторону использования земли. Ее отражает такой показатель, как урожайность сельскохозяйственных культур(табл.4).

Таблица4

Урожайность сельскохозяйственных культур, ц\га

| Наименование культур | Годы | ||||

| 1994 | 1995 | 1996 | 1997 | 1998 | |

| Зерно | 10,8 | 22,8 | 21,5 | 25,4 | 17,8 |

| Картофель | 165 | 130 | 125 | 153 | 101,8 |

| Овощи | 94 | 159,7 | 110 | 257,6 | 235,2 |

| Сено мн. трав | 17,2 | 14,6 | 22,5 | 18,2 | 25,2 |

| Сено однл. трав | 15,5 | 19,3 | 21,4 | 34,4 | 36,4 |

| Кукуруза на силос | 312,4 | 260,9 | 285,2 | 145,5 | 211 |

Имея данные о динамике урожайности зерновых, произведем аналитическое выравнивание по уровнению прямой. Для решения уравнения надо найти параметры a и b, которые можно определить на основе составления и решения системы уравнений с двумя неизвестными.

Таблица 5

Выравневание урожайности зерновых| Исходные данные | Расчетные данные | ||||

| годы | урожайность ц/га | № года | t^2 | yt | `yt=18,45+0,64t |

| y | t | ||||

| 1993 | 22,0 | 0 | 0 | 0 | 18,45 |

| 1994 | 10,8 | 1 | 1 | 10,8 | 19,09 |

| 1995 | 22,8 | 2 | 4 | 45,6 | 19,73 |

| 1996 | 21,5 | 3 | 9 | 64,5 | 20,37 |

| 1997 | 25,4 | 4 | 16 | 101,6 | 21,01 |

| 1998 | 17,8 | 5 | 25 | 89 | 21,65 |

| Суммы | 120,3 | 15 | 55 | 311,5 | 120,3 |

На основании полученных данных таблицы 1.5 построим график (рисунок1), в котором покажем изменение фактической урожайности и расчетной.

На рисунке отчетливо видна тенденция изменения урожайности зерновых культур за предыдущие шесть лет деятельности хозяйства. Тендеция такова, что в среднем ежегодная прибавка урожацности сотавляет 0,64 ц/га.

Данные о продуктивности сельскохозяйственных животных сгруппированы в табл.6.

Таблица 6

Продуктивность сельскохозяйственных животных

| Показатель | Годы | ||||

| 1994 | 1995 | 1996 | 1997 | 1998 | |

| Поголовье КРС, гол из них: молочное стадо | 1379 489 | 1319 479 | 1340 485 | 1322 480 | 1318 500 |

| Удой на корову, кг | 2580 | 2551 | 2580 | 3925 | 3652 |

| Среднесуточный прирост молодняка КРС, гр. | 298 | 418 | 460 | 449 | 430 |

| Прирост свиней, гр. | 197 | 285 | 353 | 336 | 302 |

| Приплод телят на 100 голов, гол | 78 | 95 | 77 | 83 | 107,2 |

| Получено поросят на одну свиноматку, гол | 11,9 | 18,2 | 9,3 | 10 | 4,6 |

Данные таблицы свидетельствуют о том, что в 1997 году были достигнуты самые высокие показатели по надою молока на одну корову, получению среднесуточного прироста живой массы молодняка КРС, приросту свиней. Большим плюсом является то, что в сегодняшних условиях, когда повсеместно на сельскохозяйственных предприятиях идет обвальное сокращение поголовья животных, в учхозе поголовье сохранено.

Дальнейшим этапом анализа деятельности учхоза “Тулинское” является изучение наличия трудовых ресурсов(табл.7)

В хозяйстве произошли небольшие изменения в структуре численности работников, хотя число работников учхоза ”Тулинское” за исследуемый период постоянно сокращалась. Заметное сокращение наблюдалось в 1995 году и составило 23 человека(6,5 %).

В структуре трудовых ресурсов наибольший удельный вес занимают работники занятые в с.-х. производстве, из них рабочие постоянные - 57,8 %, рабочие сезонные - 12,2 % и служащие -13,2 %. Значительную часть составляют работники, занятые в промышленном производстве. За счет сокращения сезонных работников на 7 человек увеличилась доля постоянных работников на 4.4% в 1996 году по сравнению с 1995 годом. Кроме этого, в хозяйстве на 5 человек уменьшилось число специалистов . В настоящее время соотношение специалистов и руководителей составляет 1:1,25. В 1997 также, увеличилось число постоянных работников на 10 человек, но в целом по хозяйству заметно снижение численности работников. В сельскохозяйственном производстве снижение составило 9 человек, а в целом по хозяйству по 4 человека в 1996 году и в 1997 году. Таким образом, с 1995 года количество работников уменьшилось на 8 человек.

За последние два года численность работников занятых в с.-х. производстве уменьшилась на 1,9 % в 1997г. и на 2 % в 1998г., похожая ситуация наблюдается с количеством руководителей, где сокращение составило в 1997г. - 4,8 % и в 1998г. - 5,7 %. Число постоянных работников снизилось на 8,9 %, что вызвало увеличение доли сезонных работников на 5,3 %. Устойчивый рост наблюдается только по работникам занятых в подсобном и промышленном производстве 2,4 % и 1,8 % соответственно, а по специалистам предприятия рост составил 0,4 % ежегодно.

На основании данных по трудовым ресурсам за 1998 год построим диаграмму(рис.2).

Показатели наличия использования основных средств представлены в табл.8.

Таблица 8

Состояние и использование оснофных фондов

| Показатель | Годы | ||||

| 1994 | 1995 | 1996 | 1997 | 1998 | |

| Фондообеспеченность на 100 га с.-х. угодий, руб | 274,25 | 900,61 | 2155,3 | 2152,8 | 1839,8 |

| Фондовооруженность на 1 человека, руб | 37,48 | 132,4 | 318 | 328,4 | 317,4 |

| Энерговооруженность труда, л. с. на 1 работника | 76,65 | 63,33 | 60,83 | 58,96 | 81,15 |

| Энергообеспеченность хозяйства, л. с. на 100 га с.-х. угодий | 567,21 | 505.41 | 490,14 | 463,1 | 474,98 |

| Произведено валовой продукции на 1 л. с. , руб | 71,3 | 276,2 | 482,9 | 588,7 | 640,9 |

| Произведено товарной продукции на 1 л. с., руб | 50,3 | 190,5 | 297,5 | 424,5 | 410,7 |

| Произведено валовой продукции на 1000 руб. основных произв. фондов, руб | 68,16 | 67,89 | 27,75 | 30,59 | 31,62 |

| Произведено товарной продукции на 1000 руб. осн. производ. фондов, руб | 101,79 | 92,69 | 60,27 | 76,62 | 104,99 |

Данные табл.8 показывают снижение показателя фондообеспечености на 100 га сельскохозяйственных угодий и фондовооруженности на 1 человека в 1998 году по сравнению с 1997 годом. Энерговооруженность труда в 1998 году повысилась на 37,63 % по отношению к 1997 году, а энергообеспеченность хозяйства незначительно возросла( 2,56 %). Объем производства валовой продукции на 1 л.с. в 1998 году по сравнению с 1997 годом увеличился на 8,86 %. Объем производства товарной продукции в расчете на 1 л.с. энергетических мощностей снизился в 1998 году на 3,25 % . Производство валовой продукции на 1000 рублей основных производственных фондов за предыдущие шесть лет немного снизился, это явилось следствием переоценки стоимости основных производственных фондов. По товарной продукции обратная ситуация, рост цен опережал переоценку фондов, следовательно наблядается рост производства товарной продукции на 1000 руб. основных производственных фондов.

Одним из основных показателей, характеризующих эффективность производства, является окупаемость затрат на реализованну продукцию(табл.9).

За последние пять лет показатель окупаемости производства сельскохозяйственной продукции в хозяйстве постоянно снижался. Самый высокий уровень окупаемости был достигнут в 1995 году - 140,7 % . По картофелю за период с 1994 года по 1996 год выручка превысила затраты в три раза, но в 1997 и 1998 гг. показатель окупаемости снизился. Относительно высокая окупаемость наблюдается в реализации зерновых и зернобобовых. Таким образом выручка от реализации полностью покрывает затраты на производство при реализацию зерновы и зернобобовых, картофеля, прочей продукцией растениеводства, продукции растениеводства в переработанном виде, свиней в живой массе, молока и продукции промышленных производств.

В табл.10 представлены абсолютные и относительные финансовые результаты по разным видам сельскохозяйственной продукции.

Заметно общее снижение уровня рентабельности реализации продукции. Самый рентабельный вид продукции на протяжении последних пяти лет - картофель, а убыточный вид продукции - это крупно-рагатый скот в живой массе.

На основании полученных данных произведем аналитическое выравнивание по уровнению прямой. Для решения уравнения надо найти параметры a и b, которые можно определить на основе составления и решения системы уравнений с двумя неизвестными, и получим график(рис.3).

На рисунке отчетлива видна тенденция снижения уровня рентабельности за период 1994-1998 гг. Ежегодное снижение уровня рентабельности составило 5,7 %.

В заключение приведем основные показатели, которые характеризуют размер хозяйства(табл.11)

Таблица 11

Характеристика размеров хозяйства| Показатели | 1994 | 1995 | 1996 | 1997 | 1998 | Средне-областной | 1998 год в процентах к | |

| год | год | год | год | год | (1996 год) | 1997 | среднеобластному | |

| Валовая продукция, млн.руб. | 764 | 2499 | 2445 | 2693 | 2381 | 1343 | 88,4 | 177,2 |

| Товарная продукция, млн.руб. | 1141 | 3412 | 5309 | 6745 | 7899 | 3451 | 116,9 | 228,2 |

| Площадь с.-х. угодий, га | 4087 | 4087 | 4087 | 4089 | 4089 | 12115 | 100 | 33,75 |

| пашня, га | 4049 | 4041 | 4041 | 4049 | 4049 | 8037 | 100 | 50,3 |

| Численность среднегодовых работников, занятых в сельском хозяйстве, чел. | 299 | 278 | 277 | 268 | 237 | 262 | 88,4 | 90,4 |

| Стоимость основных производственных фондов, млн.руб. | 11209 | 36808 | 88088 | 88032 | 75232 | 52508 | 85,5 | 143.3 |

| Поголовье КРС, гол. | 1379 | 1319 | 1340 | 1322 | 1311 | 1441 | 99,1 | 90,8 |

| Общая земельная площадь, га | 4431 | 4431 | 4431 | 4324 | 4323 | 52508 | 99,9 | 8,23 |

Учебно-пытное хозяйство ”Тулинское” является одним из крупных производителей сельскохозяйственной продукции в Новосибирской области. В 1998 году объем производства валовой продукции в хозяйстве превысил среднеобластной на 77,2 % , а по производству товарной продукции на 128, 2%.

Проведенные исследования показали, что финансовое положение учхоза ”Тулинское” далеко неблестящее. Хозяйству удается выжить в основном благодаря продукции растениеводства, но и здесь размеры приблизительно таковы, что они не обеспечивают расширенного воспроизводства. Вместе с тем, опыт многих трудовых коллективов показал высокую эффективность использования внутрихозяйственного коммерческого расчета на основе арендных отношений. Этому вопросу посвящен следующий раздел исследований.

Похожие работы

... проверки: - определение объема аудита – аудитор должен получить достаточное представление о всех сторонах финансово-хозяйственной деятельности объекта проверки, об организации бухгалтерского учета и внутреннего контроля на предприятии и т.д.; - планирование аудита – необходимо определить процедуры, которые следует использовать в ходе проверки, а также установить, нужно ли привлекать к ...

... 2003 года, прибыль, полученная от реализации племенных яиц и суточных цыплят, почти в два раза превышает прибыль, получаемую по хозяйству, за год. Организация бухгалтерского учета в центральной бухгалтерии Бухгалтерия относится к ведущей службе предприятия и возглавляется главным бухгалтером Созоновой Надеждой Александровной. В непосредственном подчинении главного бухгалтера находятся ...

... учета и отчетности в Российской Федерации[1] (утверждённым приказом Минфина России от 29.07.98 N 34н (в ред. Приказа Минфина РФ от 26.03.2007 N 26н)), предусматривается, что ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации. Руководитель организации может в зависимости от объема учетной работы: ...

... Д 84 – К 75 – отражено начисление дивидендов акционерам (учредителям – юридическим лицам, либо учредителям – физическим лицам), не являющимся работниками организации; формирование резервного капитала организации. В бухгалтерском учете делают проводку: Д 84 – К 82 – отражены отчисления в резервный капитал; непокрытый убыток прошлых лет. Если по итогам отчетного года организацией выявлен убыток, то ...

0 комментариев