Объекты

и субъекты

внутрихозяйственных

Природные

и экономичсекие

условия хозяйствования

Организация

внедрения

арендных отношений

Разработка

внутрихозяйственных

производственных

расчетных цен

Площадь

севооборота - 160 га

Организация

бухгалтерского

учета в в условиях

аренды

Система первичной

и сводной

документации

по отражению

внутрихозяйственных

отношений

Синтетический

и аналитический

учет

Навигация

Организация бухгалтерского учета в в условиях аренды

Проект организации бухгалтерского учета в условиях внутрихозяйственного коммерческого расчета

125541

знак

14

таблиц

5

изображений

3.4 Организация бухгалтерского учета в в условиях аренды

Все наличные расчеты подразделения(арендаторы) хозяйства ведут через кассу, которая находится в бухгалтерии хозяйства. Расчеты в безналичной форме на предприятии введутся на едином расчетном счете в банке.

Бухгалтерский учет в учебно – опытном хозяйстве ”Тулинское” ведется по единым с другими отраслями народного хозяйства методологическим принципам на базе типового плана счетов.

Организация бухгалтерского учета в учхозе ”Тулинское” слагается из ряда элементов: системы документирования операций при помощи специальных формах первичного учета; графика документооборота; плана счетов; применяемой формы бухгалтерского учета.

Для работы бухгалтерии основополагающим является приказ (Прило.3) об учетной политики учхоза ”Тулинское”, который утверждается руководителем предприятия.

На предприятии для оформления всех происходящих хозяйственных операций применяют единые, унифицированные формы первичных документов. В состав форм первичного учета входят: документы по учету основных средств, по учету труда и его оплаты, по материальному учету, по учету денежных средств и расчетных операций. Кроме того, введутся различные специализированные формы документов

Для четкой регламентации движения документов документооборот оформляется в виде графика документооборота(Приложение 2), где указывается: наименование и номер каждой формы документа, его назначение, в какие сроки , в каком количестве и кем составляется. График документооборота составляется главным бухгалтером и после утверждения руководителем хозяйства становится обязательным для исполнения.

В хозяйстве применяется таблично- автоматизированная форма учета, которая строится на принципах автоматизации учета. В течении года данные первичных документов переносят на машинные носители, где информация систематизируется и обрабатывается. После обработки получают машинные регистры учета- машинограммы. Машинограммы являются основным видом результативной информации при таблично- автоматизированной форме учета. Они составляются по итоговой информации, являющейся составной частью системы бухгалтерского учета.

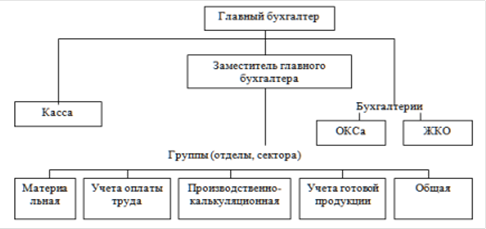

Рабочий день в бухгалтерии начинается в 8 ч. 30 мин., перерыв на обед 12 ч. 30 мин. до 14 ч. 30 мин., заканчивается рабочий день в 17ч.00мин. Руководит работой бухгалтерии главный бухгалтер - Усова Г. В. В состав бухгалтерии входит заместитель главного бухгалтера, расчетная группа(2 человека), производственная группа(2 человека), материальная группа( 3 человека), бухгалтер по расчетам с дебиторами и кредиторами.

Ответственность за ведение бухгалтерского учета на предприятии возложена на руководителя хозяйства и главного бухгалтера через обеспечение выполнения всеми подразделениями и службами, работниками предприятия, имеющими отношения к учету требований главного бухгалтера в части порядка оформления и представления для учета документов и сведений.

Правила отражения операций по аренде в настоящее время установлены приказом Минфина России от 17 февраля 1997 г. № 15 “Об отражении в бухгалтерском учете операций по договору аренды”, в соответствии с которым учет передаваемого имущества может осуществляться как на балансе арендодателя, так и на балансе арендополучателя.

Введенное в действие с 1 января 1998 года Положение по бухгалтерскому учету основных средств (ПБУ 6/97), утвержденное приказом Минфина России от 3 сентября 1997 г. № 65н, частично изменило порядок отражения в учете имущества, предаваемого по договору аренды.

Производственную деятельность внутрихозяйственных подразделений учитывают на основе договоров, заключаемых ими с правлением учхоза. На каждого арендатора в бухгалтерии предприятия открывают лицевой счет. Объектами внутрихозяйственного планирования и учета являются подразделения, бригады, фермы, которыми заключены договора на аренду земли, техники, оборудования.

Переданные в аренду основные средства учитывают на балансе предприятия-арендодателя. Инвентаризацию основных средств производят в установленном порядке. Проданные арендаторам средства производства(животные, сооружения, трактора и др.) списывают с баланса предприятия.

Сельскохозяйственную и другую продукцию, произведенную арендаторами и используемую для собственных нужд арендатор приходует в книге скодского учета. К этой продукции также относится сверхдоговорная продукция.

Затраты до завершения откорма(выращивания) в бухгалтерии предприятия учитывают в составе незовершенного производства в лицевом счете как задолженность за арендодателем.

Полученные со склада в счет будущих доходов( в кредит) ТМЦ списывают с подотчета кладовщика и одновременно относят на задолженность арендатора. Аналогично отражают затраты арендаторов связанные с произведенных для них работ и услуг.

Износ МБП не начисляется. Отклонения от планово-учетных цен списывают со счетов по учету товарно-материальных ценностей на внереализационные расходы в целом по хозяйству. Арендатор несет полную ответственность за сохранность и рациональное использование на производственные цели полученных товарно-материальных ценностей.

Предусмотренные договором аренды отчисления в централизованные фонды предприятия отражают по дебету счетов учета затрат производства(в лицевых счета) и кредиту соответствующих счетов по учету издержек.

Расходы по организации производства и управлению в затраты арендаторов не включают, а относят на внереализационные расходы предприятия.

Подразделения приобретают необходимые для осуществления своей производственной деятельности ТМЦ приобретают с оплатой с расчетного счета предприятия(с включением их в лицевой счет).

Экономические результаты работы арендаторов за отчетный период определяются ими совместно с бухгалтерией предприятия на основании лицевых счетов.

Затраты по содержанию обслуживающих производств и хозяйств предприятие осуществляет само, при этом часть затрат покрывается арендной платой и отчислениями арендаторов.

Похожие работы

... проверки: - определение объема аудита – аудитор должен получить достаточное представление о всех сторонах финансово-хозяйственной деятельности объекта проверки, об организации бухгалтерского учета и внутреннего контроля на предприятии и т.д.; - планирование аудита – необходимо определить процедуры, которые следует использовать в ходе проверки, а также установить, нужно ли привлекать к ...

... 2003 года, прибыль, полученная от реализации племенных яиц и суточных цыплят, почти в два раза превышает прибыль, получаемую по хозяйству, за год. Организация бухгалтерского учета в центральной бухгалтерии Бухгалтерия относится к ведущей службе предприятия и возглавляется главным бухгалтером Созоновой Надеждой Александровной. В непосредственном подчинении главного бухгалтера находятся ...

... учета и отчетности в Российской Федерации[1] (утверждённым приказом Минфина России от 29.07.98 N 34н (в ред. Приказа Минфина РФ от 26.03.2007 N 26н)), предусматривается, что ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации. Руководитель организации может в зависимости от объема учетной работы: ...

... Д 84 – К 75 – отражено начисление дивидендов акционерам (учредителям – юридическим лицам, либо учредителям – физическим лицам), не являющимся работниками организации; формирование резервного капитала организации. В бухгалтерском учете делают проводку: Д 84 – К 82 – отражены отчисления в резервный капитал; непокрытый убыток прошлых лет. Если по итогам отчетного года организацией выявлен убыток, то ...

0 комментариев