Понятие акционерного общества

Общее собрание акционеров как высший орган АО

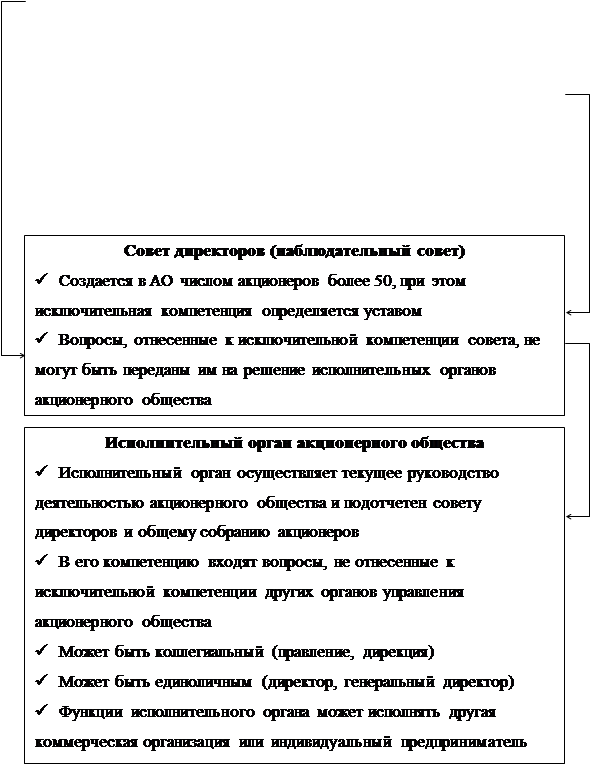

Совет директоров

общества

Исполнительный орган общества

Уставный капитал

Руб. х 7000 + 1 руб. х 100000 =700000 руб. + 100000 руб. = 800000 руб

Облигации и иные ценные бумаги акционерного общества

Продажа государственного и муниципального имущества

Продажа государственного или муниципального имущества

Порядок приватизации государственных и муниципальных

Преобразование государственных и муниципальных унитарных

Представительство, «Золотая акция»

Процентов акций которого принадлежит Российской Федерации

Особенности законодательства Республики Татарстана

Акционерное общество 100 % акций которого принадлежит государству

Учредители банка

Уставный капитал банка создаваемого в форме акционерного общества

Регистрация банков

Основные особенности

регулирования процедур банкротства банков

Меры по предупреждению банкротства кредитных организаций

Меры по финансовому оздоровлению кредитных организаций

Временная администрация по управлению кредитной организацией

Реорганизация кредитных организаций как мера по предупреждению банкротства

Навигация

Меры по предупреждению банкротства кредитных организаций

Особенности гражданско-правового положения отдельных видов акционерных обществ

275865

знаков

0

таблиц

0

изображений

2.2. Меры по предупреждению банкротства кредитных организаций

Закон о банкротстве банков предусматривает три основные группы мер по предупреждению их банкротства – меры по финансовому оздоровлению; назначение временной администрации по управлению кредитной организацией; реорганизацию кредитной организации (п.1 ст. 3). Вообщем-то указанные меры были известны российской практике банковского надзора и до появлении Закона о банкротстве банков. Однако, преимущество Закона о банкротстве банков состоит в том, что не внося в достаточно сложный и тонкий механизм регулирования банковской сферы ничего принципиально нового, он существенно уточняет основания и процедуру применения этих мер, причем на уровне федерального закона, а не подзаконного акта ЦБ РФ.

Выбор указанных мер по предотвращению банкротства зависит: во-первых, от состояния самой кредитной организации, или оснований для осуществления мер по предотвращению банкротства; во-вторых, от оценки перспектив применения тех или иных мер со стороны ЦБ РФ. Может сложиться впечатление, что Закон о банкротстве банков описывает определенную технологическую процедуру в соответствии с которой, применение более жестких мер по отношению к кредитной организации возможно, только если ранее применялись более мягкие. Однако если состояние кредитной организации таково, что применение каких-либо процедур только создаст условия для злоупотреблений со стороны её руководителей, то ЦБ РФ может сразу назначить временную администрацию или принять меры, предусмотренные Законом о ЦБ РФ, в том числе отозвать лицензию.

Закон о банкротстве банков различает основания для осуществления мер по предупреждению банкротства кредитной организации. Так, в ст. 4 перечислены основания, в силу появления которых руководитель кредитной организации может направить её учредителям (участникам) ходатайство об осуществлении мер по финансовому оздоровлению или реорганизации, а ЦБ РФ – требование к кредитной организации об осуществлении мер по финансовому оздоровлению. Среди указанных оснований выделяются случаи, когда кредитная организация:

1) не удовлетворяет неоднократно на протяжении последних шести месяцев требования отдельных кредиторов по денежным обязательствам и (или) не исполняет обязанность по уплате обязательных платежей в срок до трех дней с момента наступления даты их исполнения в связи с отсутствием или недостаточностью денежных средств на корреспондентских счетах кредитной организации;

2) не удовлетворяет требования отдельных кредиторов по денежным обязательствам и (или) не исполняет обязанность по уплате обязательных платежей в течение более трех дней с момента наступления даты их исполнения в связи с отсутствием или недостаточностью денежных средств на корреспондентских счетах кредитной организации;

3) допускает абсолютное снижение собственных средств (капитала) по сравнению с максимальной величиной, достигнутой за последние 12 месяцев, более чем на 20 % при одновременном нарушении одного из обязательных нормативов, установленных ЦБ РФ;

2) нарушает норматив достаточности капитала, установленный ЦБ РФ;

5) нарушает норматив достаточности капитала, установленный ЦБ РФ, в течение последнего месяца более чем на 10 %.

Среди указанных оснований два первых отражают неплатежеспособность кредитной организации и относятся к её взаимоотношениям с клиентами. В данном случае, речь идет о неисполнении денежных обязательств при условии отсутствия денежных средств на корреспондентских счетах кредитной организации. Иными словами, речь идет не о любых случаях неисполнения кредитной организацией своих обязательств, а только о непосредственно связанных с осуществлением кредитной организацией банковских операций. Само по себе отсутствие средств на корреспондентском счете банка не означает, что её финансовое состояние имеет устойчивую тенденцию к банкротству. Однако если такие случаи повторяются неоднократно в течение шести месяцев с просрочкой до трех дней или однократно в течение более трех дней, то по меньшей мере необходимо ставить вопрос о недостаточно эффективном управлении банка.

Остальные основания относятся к оценке финансового состояния кредитной организации. В этом также проявляется отличие процедур, связанных с банкротством кредитных организаций, от общих процедур банкротства. Если в Законе о банкротстве речь идет только о неплатежеспособности, то в процедурах, связанных с банкротством кредитных организаций, широко применяется в качестве критерия оценка их финансового состояния. Это связано с тем, что в банковской сфере, в отличие от большинства иных нефинансовых сфер, оценка финансового состояния каждой кредитной организации – повседневная практика, а не исключительное мероприятие. Третье основание: в кредитной организации сложилась устойчивая динамика к убыточности. Это основание используется, только если нарушены какие-либо из обязательных нормативов, установленных Законом о ЦБ РФ и принятой в соответствии с ним инструкцией.42 Четвертое основание связано с нарушением норматива достаточности капитала, представляющего собой соотношение собственных средств и суммарных активов, взвешенных с учетом риска. Поэтому в целях оценки качества капитала применяется подход, который учитывает рискованность сделанных вложений. Минимальный норматив установленный на международном уровне для банков составляет 8 %. Пятое основание непосредственно связано с оценкой того, насколько за счет своих активов, взвешенных с учетом риска, кредитная организация может исполнить свои обязательства перед кредиторами, оцениваемые с учетом долгосрочности вложения. В данном случае применяется показатель текущей ликвидности, который представляет собой соотношение ликвидных активов и обязательств банка по счетам до востребования и со сроком погашения до 30 дней.

Похожие работы

... работу студента 5 курса факультета правоведения специальности «Юриспруденция» Международного университета бизнеса и управления ГОРОДОШНИКОВА ИОНА ВИКТОРОВИЧА по теме: «ПРАВОВОЙ РЕЖИМ УСТАВНОГО КАПИТАЛА АКЦИОНЕРНОГО ОБЩЕСТВА» Тема работы И.В. Городошникова, носит, несомненно, актуальный характер, поскольку уставной капитал акционерного общества является главным имущественным ...

... Выступление в гражданском обороте от своего имени. Данный признак, присущий акционерному обществу как юридическому лицу, позволяет определить акционерное общество как субъект гражданского права. Он означает, что акционерное общество может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Акционерное ...

... , как и другие организаторы торговли на рынке ценных бумаг, фондовая биржа предоставляет участникам рынка услуги, непосредственно способствующие заключению гражданско-правовых сделок с ценными бумагами. Деятельность фондовых бирж осуществляется в соответствии с требованиями, предъявляемыми законодательством к организаторам торговли на рынке ценных бумаг. Между тем для получения статуса фондовой ...

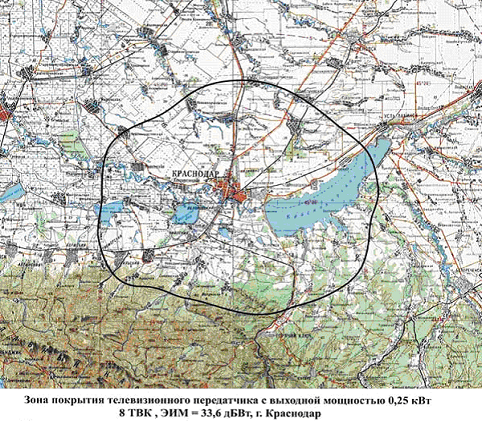

... в судебном порядке перевода на них прав и обязанностей покупателя. Уступка указанного преимущественного права не допускается. Глава 2. Характеристика деятельности акционерного общества и его место на рынке услуг на примере ЗАО ТРК "ФОТОН" 2.1 Опыт создания и деятельности ЗАО ТРК "Фотон" Телерадиокомпания "Фотон" создана в городе Краснодаре в 1996 году. Зона уверенного приема 30 - 40 ...

0 комментариев