Рассмотрение кредитной заявки

Контроль за выполнением условий договора и погашением кредита

График погашения кредита

Процедура кредитования потенциальных заемщиков

Обобщение результатов кредитования крестьянских (фермерских) хозяйств и их объединений

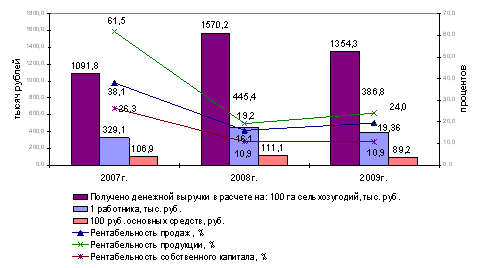

КРЕДИТОСПОСОБНОСТЬ ССУДОЗАЕМЩИКА НА ПРИМЕРЕ

РЕКОМЕНДУЕМЫЕ МЕРОПРИЯТИЯ ПО ЭФФЕКТИВНОМУ ИСПОЛЬЗОВАНИЮ СРЕДСТВ ИЗ СПЕЦФОНДА ЛЬГОТНОГО КРЕДИТОВАНИЯ

Руб. * (65% / 4 + 4%) * 8 мес. / 12 мес. / 100% = 6750 руб

Навигация

Рассмотрение кредитной заявки

Льготное кредитование предприятий АПК

88995

знаков

6

таблиц

0

изображений

1.1.1. Рассмотрение кредитной заявки

Клиент, обращающийся в банк за получением кредита, должен представить заявку, где содержатся исходные сведения о требуемой ссуде: цель, размер кредита, вид и срок ссуды, предполагаемое обеспечение. К заявке должны быть приложены документы и финансовые отчеты, служащие обоснованием просьбы о предоставлении ссуды и объясняющие причины для обращения в банк. Эти документы — необходимая составляющая часть заявки. Их тщательный анализ проводится на последних этапах, после того, как представитель банка проведет предварительное интервью с заявителем и ссылает вывод о перспективности сделки.

1.1.2. Оценка кредитоспособности заемщика

Кредитоспособность - это качественная оценка заемщика, которая дается банком до решения вопроса о возможности и условиях кредитования и позволяет предвидеть вероятность своевременного возврата ссуд и их эффективное использование. Факторы, учитываемые при оценке кредитоспособности заемщика, позволяют оценить готовность заемщика вернуть ссуду в назначенный срок.

В практике кредитования выделяется несколько ключевых позиций, которым проводится оценка надежности потенциального заемщика и соответственно степени риска по кредиту:

— личность заемщика, его репутация, ответственность и готовность выполнить взятые на себя обязательства;

— финансовые возможности — способность погасить взятую ссуду за счет текущих денежных поступлений или от продажи произведенной продукции;

— имущество;

— обеспечение;

— виды и стоимость активов, предлагаемых в качестве залога при получении кредита.

При анализе кредитоспособности используются разные источники информации: материалы:

— полученные непосредственно от клиента;

— материалы о клиенте, имеющиеся в архиве банка;

— отчеты и другие материалы частных и государственных учреждений.

Но особенно важным является тщательное изучение финансового состояния заемщик и расчет коэффициентов, применяемых в практике кредитного анализа. Данный банк использует свою методику расчета и оценки. К числу наиболее важных относятся следующие показатели:

1. Коэффициент финансовой независимости

2. Коэффициент покрытия

3. Коэффициент ликвидности

1.1.3. Подготовка кредитного договора

В случае благоприятного заключения о кредитоспособности заемщика, банк приступает к разработке условий кредитного договора. Этот этап называется структурированием ссуды. В процессе структурирования ссуды банк определяет основные характеристики ссуды:

1. Цель кредитования

2. Сумма кредита, срок кредита

3. Оценка кредитной истории

4. Обеспечение кредита

5. Кредитный мониторинг

6. Прочие условия.

Цель кредитования

Цель кредита служит важным индикатором степени риска, связанным с выдачей ссуды.

Сумма кредита, срок кредита

Банк должен проверить обоснованность заявки в отношении суммы кредита. Важно с самого начала правильно определить требуемую сумму кредита, ибо в противном случае банк неизбежно столкнется с просьбой об увеличении кредита при наступлении кризисной ситуации. Предельная сумма кредита рассчитывается в зависимости от среднемесячного оборота. Сумма кредита (с учетом действующих кредитов и лимитом овердрафта в Банковской группе "СБС-АГРО") не должна превышать среднемесячного оборота по расчетному счету заемщика за последние шесть месяцев. Допускается кредитование в размере двух среднемесячных оборотов заемщика с обязательным установлением в кредитном договоре графика среднемесячного погашения основной суммы долга равными долями. При этом обязательным условием является стабильный характер оборотов по расчетному счету заемщика. Среднемесячный оборот за последние шесть не должен быть ниже срёднемесячного оборота за аналогичный период прошлого года не более чем на 15%.

Срок кредита, предоставляемого из средств спецфонда льготного кредитования, устанавливается в соответствии с утвержденным порядком использования средств спецфонда льготного кредитования. Срок коммерческого кредита не должен превышать шесть месяцев. Если же срок запрашиваемого кредита превышает шесть месяцев при одновременном выполнении всех требований банка при предоставлении заемщику кредита, кредитование осуществляется на шесть месяцев с возможностью последующей пролонгации (не более трех месяцев) при своевременном обслуживании кредита и подтверждении балансовых показателей (получение и анализ балансов, оценка финансового результата и проверка на соответствие требованиям банка при выдаче кредита заемщику).

Оценка кредитной истории

При оценке кредитной истории заемщика банк должен рассматривать следующие моменты: не имеет ли предприятие просроченных кредитов банков; по действующим кредитным договорам должны соблюдаться своевременность погашения процентов и основной суммы долей, количество пролонгации не более одной с указанием причины и утвержденным графиком погашения.

Обеспечение кредита

Важным элементом кредитной сделки является то, какие активы заемщик может заложить в качестве обеспечения кредита. При этом необходимо подчеркнуть, что кредит должен выдаваться на определенные цели, для финансирования конкретной хозяйственной операции, а не в обмен на обеспечение как таковое. Обеспечение — это последняя линия обороны для банка и решение предоставить ссуду всегда должно базироваться на достоинствах самого финансируемого проекта, а не на привлекательности обеспечения.

Все кредиты, предоставленные данным банком, входящим в банковскую группу "СБС - АГРО" должны быть обеспечены залогом по одной из нижеследующих групп:

1 группа: Депозиты банков входящих в состав банковской группы "СБС - АГРО"; векселя банков входящих в состав банковской группы "СБС - АГРО"; ликвидные ценные бумаги, список которых ежемесячно определяет и рассылает по филиалам Управление фондовых операций Центра инвестиций АКБ "СБС - АГРО" (далее УФО); гарантии первоклассных банков (перечень рассылается УФЕ, возможность приема гарантии письменно согласовывается с Управлением финансового контроля финансово-экономического центра АКБ "СБС - АГРО" в размерах установленных лимитов межбанковского кредитования).

2 группа: Готовая продукция; товары в обороте; сырье; легко демонтируемое ликвидное оборудование. Товары, сырье и оборудование принимаются в залог только при наличии реального спроса на местном товарном рынке на закладываемый объем, по залоговой стоимости; поручительство клиентов организаций банковской группы "СБС - АГРО" при условии соответствия финансового состояния поручителя требованиям банка.

3 группа: Недвижимость (по срокам реализации до шести месяцев по аналогичным объектам в регионе); товары и готовая продукция специального спроса, специализированное сырье (при наличии потенциального покупателя)-

Нужно отметить, что для залогового обеспечения 2 и 3 групп (кроме поручительства) обязательно проводится анализ ликвидности, исходя из оптовых (ликвидных) цен, сложившихся на местном рынке и минимального срока реализации. При оформлении договоров запева залоговые цены принимаются исходя из соотношения 1:2 к ликвидным ценам.

В соответствии с приказом №129 от 19 ноября 1997 г. и приказом №105 от 6 апреля 1998 г. все предметы обеспечения, относящиеся ко 2 и 3 группам ликвидности, на дату оформления залога застраховывают в ЗАО « Сберегательное товарищество страхования» (ЗАО «СТС»), либо в другой страховой компании по письменному согласованию с ЗАО «СТС». Страхование заложенного имущества именно в этой страховой компании обусловлено тем, что АО «Сберегательное товарищество страхования» создала банковская группа «СБС - АГРО», учредителями которой являются АКБ «СБС - АГРО» и Акционерный Коммерческий Агропромышленный Банк.

Создание собственных страховых организаций банковской группой «СБС - АГРО» было обусловлено следующими соображениями:

- минимизацией затрат, связанных со страхованием имущественных интересов банковской группы «СБС - АГРО»;

- аккумуляцией финансовых средств по страховым операциям в дочерней страховой организации «СТС»;

- расширение перечня финансовых услуг, предлагаемых клиентам банковской группы «СБС-АГРО» за счет страховых продуктов;

- создание дополнительных финансовых потоков в банковской группе «СБС - АГРО) за счет проведения страховых операций «СТС».

При продаже страховых услуг через "банковские окна" банки, входящие в банковскую группу «СБС - АГРО», выступают уже не как потребители страховых услуг, а как агенты «СТС» в предоставлении таких услуг физическим и юридическим лицам. Для реализации этого «СТС» вступает в договорные отношения с банками, входящими в банковскую группу «СБС - АГРО» по реализации страховых услуг, а также выдает доверенности руководителям подразделений банков (филиалам и отделениям) на право подписи при заключении договоров страхования.

При оформлении кредита, если заемщик в обеспечение предоставляет залог, оценку залога делает кредитный эксперт дополнительного офиса. В случае невозможности определить стоимость залога или кредитный эксперт сомневается в его стоимости, может привлекаться специалист страховой компании «Росгосстрах Татарстан» (Тасфир), находящийся в нашем регионе, но только в исключительных случаях. С компанией Тасфир заключен договор о перестраховании части рисков от ЗАО «СТС». В спорных случаях оценки залога привлекается независимый оценщик (оплата в этом случае производится за счет заемщика). Необходимо также отметить, что залог страхуется не на сумму залога, которая должна вдвое превышать стоимость кредита, а на сумму кредита плюс проценты.

Если обеспечение по кредиту относится к 1 группе, то в этом случае обязательно лишь выполнение такого пункта требований банка к заемщику, как

отсутствие судебных преследований предприятия-заемщика или же его руководства. Сумма предоставляемого кредита с учетом процентов определяется исходя из залоговой стоимости предлагаемого обеспечения (стоимость имущества, по которой оно может быть реализовано в кратчайшие сроки по согласованию с соответствующими подразделениями банковской группы «СБС - АГРО»).

Процентная ставка по коммерческим кредитам устанавливается в соответствии со ставками, утвержденными УК банковской группы «СБС - АГРО» следующим образом:

— для клиентов банковской группы «СБС - АГРО», имеющих от 70 до 100% всех оборотов в банковской группе, ставка выше не менее чем на 1%,

— для клиентов банковской группы «СБС - АГРО», имеющих от 40 до 70% всех оборотов в банковской группе, ставка выше не менее чем на 2%,

— по кредитам, выдаваемым за счет средств спецфонда, процентная ставка устанавливается в соответствии с утвержденным порядком использования средств спецфонда.

Кредитный мониторинг

По факту принятия решения кредитным комитетом структурного подразделения банковской группы «СБС-АГРО» о возможности кредитования в рамках требований, предъявляемых банком заемщику, дополнительный офис АКБ «СБС-АГРО» направляет в Управление финансового контроля офис АКБ «СБС-АГРО» заявку на заведение сделки без дальнейшего согласования с Центром кредитования офис АКБ «СБС-АГРО». Дополнительный офис АКБ «СБС-АГРО» в трехдневный срок обязан прислать в Управление регионального кредитования кредитные проекты, рассмотренные в рамках требований, которые банк предъявляет заемщику при кредитовании. Эти требования утверждены приказом Агропромбанка от 7 февраля 1997 г. №10 «Об утверждении Положения о порядке рассмотрения и принятии решений о кредитовании и обеспечении выполнения кредитных проектов в региональных филиалах АКБ Агропромбанка».

Присланные кредитные проекты проходят экспертизу на предмет соответствия выданных кредитов требованиям утвержденного Положения.

Все кредитные проекты, поступающие на рассмотрение кредитного комитета УК банковской группы «СБС - АГРО», должны содержать пункт о несоответствии заемщика требованиям утвержденного Положения, в котором должно быть указано:

- по каким именно параметрам заемщик не соответствует требованиям Положения с указанием величины расчетного (по проекту) параметра и величины, соответствующей Положению;

- причины несоответствия.

Похожие работы

... продажи имущества. При этом следует ограничивать расходы, так как средств не хватит, чтобы покрыть весь долг. Глава 3. Финансовое оздоровление неплатежеспособных сельскохозяйственных предприятий 3.1 Основные направления финансового оздоровления сельскохозяйственных товаропроизводителей Рассмотренное в предыдущей главе предприятие – СХПК "Воронежский" - которое находится в состоянии ...

... отдельных хозяйств, агрокомбинатов, банков, спонсорские средства. Выводы Были изучены принципы кредитования сельскохозяйственных предприятий в системе финансовых отношений – рассмотрены различные нормативно-правовые акты, изучена литература по данной теме, а также проведен анализ кредитования РСУП «Совхоз «Лидский». Подводя итоги, можно сказать следующее. Существует множество видов кредитов ...

... условий и стихийных бедствий, приводящих к недобору продукции и прямым убыткам, что требует создания страховых фондов. 1.2 Порядок банковского кредитования текущей деятельности предприятий Процесс кредитования состоит из нескольких стадий, включающих программирование, предоставление, использование и возврат банковских кредитов [20]. Программирование кредитных вложений осуществляют банки на ...

... Исходя из этого, проанализируем, как изменились показатели ликвидности и платежеспособности за счет изменения структуры оборотных активов (таблица 28). Таблица 28 Изменение показателей ликвидности и платежеспособности предприятия Показатели 2009 год С учетом изменения структуры оборотных активов Отклонение (+;-) Коэффициент абсолютной ликвидности 0,08 1,10 +1,2 Коэффициент текущей ...

0 комментариев