Рассмотрение кредитной заявки

Контроль за выполнением условий договора и погашением кредита

График погашения кредита

Процедура кредитования потенциальных заемщиков

Обобщение результатов кредитования крестьянских (фермерских) хозяйств и их объединений

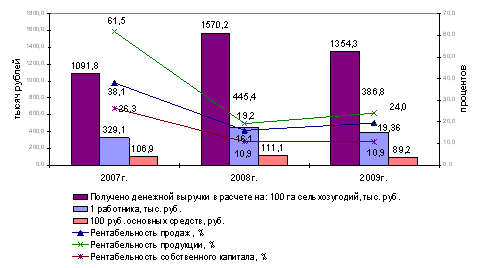

КРЕДИТОСПОСОБНОСТЬ ССУДОЗАЕМЩИКА НА ПРИМЕРЕ

РЕКОМЕНДУЕМЫЕ МЕРОПРИЯТИЯ ПО ЭФФЕКТИВНОМУ ИСПОЛЬЗОВАНИЮ СРЕДСТВ ИЗ СПЕЦФОНДА ЛЬГОТНОГО КРЕДИТОВАНИЯ

Руб. * (65% / 4 + 4%) * 8 мес. / 12 мес. / 100% = 6750 руб

Навигация

Процедура кредитования потенциальных заемщиков

Льготное кредитование предприятий АПК

88995

знаков

6

таблиц

0

изображений

3. Процедура кредитования потенциальных заемщиков

Банк-агент, его территориальные подразделения в субъектах РФ, самостоятельно принимают решения о кредитовании потенциальных заемщиков, исходя из списка крестьянских (фермерских) хозяйств, и их объединений и кредитных кооперативов, представленного региональной ассоциацией (союзом) крестьянских (фермерских) хозяйств.

Банк-агент осуществляет кредитование крестьянских (фермерских) хозяйств, учитывая экономическую обоснованность кредитного проекта, также обеспеченность возврата кредита-

Для принятия решения о предоставлении кредитных ресурсов из средств Спецфонд крестьянские (фермерские) хозяйства и их объединения должны предоставить Банку-агенту документы в пределах следующего перечня:

а) нотариально удостой репные копии учредительных документов,

б) документы, подтверждающие действительность полномочий лиц представляющих заемщика на подписание кредитного договора, а также обеспечительных сделок, непосредственно связанных с ним,

в) технико-экономическое обоснование проекта, характеризующее уровень рентабельности предусмотренных мероприятий и срок его окупаемости. ТЭО составляется самостоятельно заемщиком и в обязательном порядке должно содержать следующую информацию:

- общее описание заемщика, включающее описание юридической формы заемщика, структуры капитала хозяйства, текущей финансово- хозяйственной деятельности хозяйства, производимой и реализуемой продукции, предлагаемых услуг, состава работников (руководства), историю развития хозяйства, а также положение хозяйства на рынке сельскохозяйственной продукции и услуг в данном регионе;

- подробное описание сути кредитуемой сделки;

- финансовый план, включающий описание прямых и косвенных издержек, в том числе налогов, подлежащих уплате, отчет о прибылях и убытках, отчет о движении денежных и товарных потоков, финансовые результаты предполагаемых к проведению мероприятий, включая доходы и расходы с момента выдачи кредита до его погашения, источники возврата средств,

г) комплект документов, характеризующих финансовое состояние заемщика:

- ведомость о финансовых результатах (форма №5) на две последние отчетные даты;

- расшифровка дебиторской задолженности с разбивкой по дебиторам и срокам возврата, кредиторской задолженности по кредиторам;

- справка из банка с указанны оборотов и средних остатков по расчетным, ссудным и валютным счетам за последние шесть месяцев,

д) график погашения кредита,

е) договора аренды или правоустанавливающие документы на объекты, арендуемые фермером или принадлежащее ему,

ж) список основных средств, товарно-материальных запасов (вне зависимости от учета финансовой документации),

з) документы по обеспечению.

При залоге производственного оборудования:

- перечень оборудования год и страна производства, балансовая стоимость, степень износа, инвестиционная опись основных средств

При залоге будущего урожая сельскохозяйственных культур:

- договор поставки и страховое свидетельство (полис) по страхованию урожая.

При залоге платежных документов в пути:

- копии платежных документов с отметкой и печатью Банка-отправителя, а также письмо за подписью первых лиц и печатью банка, подтверждающие отправку платежа.

При страховании:

- страховое свидетельство (полис) о защите имущества заемщика от основных видов риска, копия платежного поручения, подтверждающая оплату страхового платежа.

Банк-агент имеет право отказать в рассмотрении заявок хозяйств, находящихся в стадии реорганизации, ликвидации или банкротства, ограничиваемых в правовом отношении в соответствии с действующим законодательством РФ, сообщивших о себе ложные сведения.

Банк-агент в течение пяти рабочих дней со дня принятия решения по потенциальным заемщикам уведомляет региональную ассоциацию (союз) крестьянских (фермерских) хозяйств о том, каким именно потенциальным заемщикам и по какой причине было отказано в предоставлении кредитных ресурсов за счет фермерской квоты Спецфонда льготного кредитования организаций АПК, а также об объемах средств фермерской квоты, оставшихся неиспользованными в данном регионе. По результатам заключения кредитных договоров региональной и районной ассоциаций (союзом) крестьянских (фермерских) хозяйств по согласованию с территориальными подразделениями Банка-агента производят уточнение списков потенциальных заемщиков с целью наиболее полной выборки фермерской квоты данного региона при условии соблюдения имущественных интересов Банка-агента.

Региональная ассоциация (союз) крестьянских (фермерских) хозяйств сообщает АККОР объем средств фермерской квоты, неиспользованными в регионе.

4. Особенности кредитования потенциальных заемщиков, получающих

кредитные ресурсы

Ассоциации (союзы) крестьянских (фермерских) хозяйств, формирующие списки потенциальных заемщиков на районном уровне, отдельно оговаривают фермерские хозяйства, претендующие на получение части кредита (до 50% от общей суммы) под гарантию Спецфонда. К хозяйствам, могущим претендовать на такую гарантию, относятся:

- вновь образованные (не менее 2-х лет на момент подачи заявки) хозяйства,

- хозяйства, потерпевшие значительный ущерб от стихийных бедствий, неурожая и т.д., в период, предшествующий подаче заявки,

- хозяйства, значительно увеличившие на момент подачи заявки площадь обрабатываемых земельных угодий,

- хозяйства, которые не смогли предоставить достаточное обеспечение под выдаваемый кредит.

Кандидатуры хозяйств, претендующих на получение части кредита под гарантии Министерства сельского хозяйства и продовольствия РФ, рассматриваются Советом ассоциации, при принятии положительного решения о включении такой заявки в список потенциальных заемщиков, Совет ассоциации рассматривает свои возможности по истребованию средств, если возврат кредитных ресурсов будет задержан.

В случае заключения кредитного договора, гарантом которого является Министерство сельского хозяйства и продовольствия РФ с Банка-агента снимается ответственность за возврат в Спецфонд части кредитных ресурсов (до 50% от суммы кредита и начисляемых ни него процентов за срок действия кредитного договора), выданных под гарантию Спецфонда, а также процентов за пользование данными средствами в случае невозможности погашения заемщиком данных обязательств. При этом по мере фактического заключения таких кредитных договоров Министерство сельского хозяйства и продовольствия РФ перечисляет на свой счет №145 в Банке-агенте дополнительно к объему выдаваемых кредитов также резервную сумму из средств Спецфонда для обеспечения гарантийных обязательств (50% от основной суммы кредита и подлежащих уплате процентов).

При невозврате в Спецфонд кредитных ресурсов, выданных под гарантию Министерство сельского хозяйства и продовольствия РФ, Банк-агент и ассоциации (союзы) крестьянских (фермерских) хозяйств районного и региональных уровней применяют к заемщику все меры по истребованию подлежащих возврату средств. Для этого Банк-агент может делегировать ассоциации часть своих прав по требованию просроченной ссуды и процентов за ее использование. В случае если все эти меры не привели к полному исполнению заемщиком своих обязательств, фермерская квота по данному региону на следующий период подлежит уменьшению на сумму фактически невозвращённых средств.

Не допускается уменьшение фермерской квоты на сумму невозвращённых кредитов и процентов за их использование, если данные кредитные ресурсы предоставлялись заемщикам не под гарантию Министерства сельского хозяйства и продовольствия РФ.

Похожие работы

... продажи имущества. При этом следует ограничивать расходы, так как средств не хватит, чтобы покрыть весь долг. Глава 3. Финансовое оздоровление неплатежеспособных сельскохозяйственных предприятий 3.1 Основные направления финансового оздоровления сельскохозяйственных товаропроизводителей Рассмотренное в предыдущей главе предприятие – СХПК "Воронежский" - которое находится в состоянии ...

... отдельных хозяйств, агрокомбинатов, банков, спонсорские средства. Выводы Были изучены принципы кредитования сельскохозяйственных предприятий в системе финансовых отношений – рассмотрены различные нормативно-правовые акты, изучена литература по данной теме, а также проведен анализ кредитования РСУП «Совхоз «Лидский». Подводя итоги, можно сказать следующее. Существует множество видов кредитов ...

... условий и стихийных бедствий, приводящих к недобору продукции и прямым убыткам, что требует создания страховых фондов. 1.2 Порядок банковского кредитования текущей деятельности предприятий Процесс кредитования состоит из нескольких стадий, включающих программирование, предоставление, использование и возврат банковских кредитов [20]. Программирование кредитных вложений осуществляют банки на ...

... Исходя из этого, проанализируем, как изменились показатели ликвидности и платежеспособности за счет изменения структуры оборотных активов (таблица 28). Таблица 28 Изменение показателей ликвидности и платежеспособности предприятия Показатели 2009 год С учетом изменения структуры оборотных активов Отклонение (+;-) Коэффициент абсолютной ликвидности 0,08 1,10 +1,2 Коэффициент текущей ...

0 комментариев