АНАЛИЗ Проблем развития вертикально-интегрированной компании “ЮКОС”

ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ НК НПЗ

Г. Санкт-Петербург, ул. Ломоносова,1

ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ КОНКУРЕНТОСПОСОБНОСТЬ

РЕСУРСО-ПРАВОВОЕ ОБЕСПЕЧЕНИЕ ВЕРТИКАЛЬНО-ИНТЕГРИРОВАННЫХ СВЯЗЕЙ “ЮКОСА”

ПУТИ РАЗВИТИЯ СЕРВИСНЫХ

ПОДРАЗДЕЛЕНИЙ ВЕРТИКАЛЬНО-ИНТЕГРИРОВАННОЙ КОМПАНИИ “ЮКОС”

МЕТОДИЧЕСКИЕ ВОПРОСЫ РЕФОРМИРОВАНИЯ И РЕСТРУКТУРИЗАЦИИ ПРЕДПРИЯТИЙ

РАЗВИТИЕ МАРКЕТИНГА НА “НК НПЗ”

СОВЕРШЕНСТВОВАНИЕ СТРУКТУРЫ УПРАВЛЕНИЯ НЕФТЕПЕРЕРАБАТЫВАЮЩЕГО ПРЕДПРИЯТИЯ

Навигация

СОВЕРШЕНСТВОВАНИЕ СТРУКТУРЫ УПРАВЛЕНИЯ НЕФТЕПЕРЕРАБАТЫВАЮЩЕГО ПРЕДПРИЯТИЯ

Реструктуризация предприятия на примере НК НПЗ

170779

знаков

46

таблиц

0

изображений

3.3 СОВЕРШЕНСТВОВАНИЕ СТРУКТУРЫ УПРАВЛЕНИЯ НЕФТЕПЕРЕРАБАТЫВАЮЩЕГО ПРЕДПРИЯТИЯ.

Экономические и социально-политические проблемы в нашей стране для своего решения требуют применения новых технологий в управлении и организации деятельности ведущих компаний, руководство которых пытается самостоятельно осуществить работу по превращению бывших государственных предприятий в эффективно функционирующие рыночные структуры различных отраслей экономики.

В процессе приватизации, кардинально изменившей структуру и источники финансирования развития компаний, только наиболее сильные и хорошо организованные предприятия смогли предотвратить существенный спад производства и сохранить объемы выпуска продукции относительно стабильными в течение последних лет.

Город Новокуйбышевск появился на картах в феврале 1952 года. А за несколько месяцев до этого вступили в строй действующих первые установки Новокуйбышевского нефтеперерабатывающего завода. Это предприятие и дало начало будущему крупному центру нефтеперерабатывающей промышленности на Средней Волге.

Новокуйбышевский нефтеперерабатывающий завод изначально был задуман как комплексное предприятие по глубокой переработке нефти. Такое решение было принято впервые в нашей нефтеперерабатывающей отрасли. И если Сызранский и Куйбышевский заводы имели чисто топливную схему, на Грозненском и Бакинском получали масла, то на Новокуйбышевском планировали выпуск и топлив, и масел. Именно с этой целью на предприятии возводили одновременно цехи топливной и масляной групп.

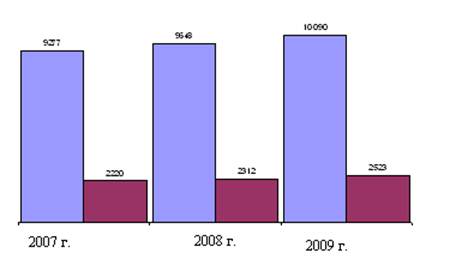

В настоящее время НК “НПЗ” является одним из крупнейших нефтеперерабатывающих предприятий в Самарской области. Это прекрасно видно из рис. 15.

Объемы переработки нефти у НК НПЗ намного выше, чем у остальных нефтеперерабатывающих предприятий самарской группы.

Наличие основных фондов НК НПЗ можно проследить по данным табл.18 и табл. 19

Данные табл.18 показывают, что основные фонды увеличились за 1997 год увеличились на 113 666 тыс. руб. или на 8,3%; промышленно-производственные основные фонды увеличились за год на 90387 тыс. руб.

Рис. 15 График переработки сырой нефти нефтеперерабатывающими предприятиями в 1998 году.

или на 6,9%; непроизводственные основные фонды увеличились на 22375 тыс. руб. или на 41,6%.

Увеличение основных фондов на 113 666 тыс. руб. сложилось под воздействием их поступления на 171 935 тыс. руб. (в том числе было введено на 160 318 тыс. руб.) и выбытия на 58 269 тыс. руб. (в том числе было ликвидировано на 34 026 тыс. руб.).

Удельный вес промышленно-производственных основных фондов в составе всех основных фондов за 1997 год снизился на 1,24%, т. к. увеличилась доля непроизводственных основных фондов (на 1,21%).

Для определения изменений, происшедших в составе промышленно-производственных основных фондов, необходимо проанализировать их структуру (табл.18 ), которая определяется спецификой производства и отражает особенности предприятия – НК “НПЗ”. Данные табл. показывают, что стоимость зданий за 1997 г. возросла на 32 121 тыс. руб., также возрос и их удельный вес на 1,27%. Стоимость машин и оборудования увеличилась на 27 123 тыс. руб., но удельный вес их снизился на 0,6%, что является не совсем благоприятной тенденцией. Снизился также удельный вес сооружений на 0,81% и транспортных средств на 0,12%.

Что касается активной части промышленно-производственных фондов, то по анализируемому предприятию активная часть промышленно-производственных фондов за 1997 г. возросла на 28 213 тыс. руб. или на 5% (табл. 19), в том числе поступило на 59620 тыс. руб., выбыло на 31407 тыс. руб., из которых ликвидировано на 27 691 тыс. руб.

Обобщающими показателями технического состояния основных фондов являются коэффициенты износа и годности.

Коэффициент износа (Ки) определяется как отношение суммы износа (И) к первоначальной стоимости основных фондов (Ф):

Ки = И/Ф

Коэффициент годности (Кг) - это отношение их остаточной стоимости (Фо) к первоначальной (Ф):

Кг = Фо/Ф = 1 - Ки

Чем ниже коэффициент износа (выше коэффициент годности ), тем лучше техническое состояние, в котором находятся основные фонды

По анализируемому предприятию данные о степени изношенности основных фондов приведены в табл. 20.

Таблица 18

Наличие, состав и структура основных фондов.

| Группы основных фондов, Их наименование. |

На нач. Года |

На конец года |

Изменен. за год | |||

| Сумма тыс.руб. | Уд.вес, % | Сумма Тыс.руб | Уд.вес, % | Сумма тыс.руб | Уд. вес,% | |

| Всего основных Фондов, в т. ч. | 1373313 | 100 | 1486979 | 100 | +113666 | - |

| Промыш.-произв. Осн.фонды, в т.ч. | 1315938 | 95,82 | 1406325 | 94,58 | +90387 | -1,24 |

| Здания | 208050 | 15,81 | 240171 | 17,08 | +32121 | +1,27 |

| Сооружения | 218765 | 16,62 | 222258 | 15,81 | +3493 | -0,81 |

| Передат.устройст. | 321040 | 24,4 | 347612 | 24,7 | +26572 | +0,3 |

| Маш.и оборудов. | 525040 | 39,9 | 552163 | 39,3 | +27123 | -0,6 |

| Трансп.средства | 39752 | 3,02 | 41182 | 2,9 | +1430 | -0,12 |

| Инстр. инвентарь | 3195 | 0,24 | 2855 | 0,2 | -340 | -0,04 |

| Другие | 96 | 0,01 | 84 | 0,01 | -12 | 0 |

| Произ.основ. Фонд.др.отраслей | 3664 | 0,27 | 4568 | 0,3 | +904 | +0,03 |

| Непроиз.осн.фонд | 53711 | 3,91 | 76086 | 5,12 | +22375 | +1,21 |

Таблица 19

Наличие, движение и динамика основных фондов.

| Основные фонды | Наличие на начало года Тыс.руб | Поступ.за год | Выбылоза год | Наличие на кон.г.тыс.руб (гр.1+2-3) | Превыш. пост.над выб.(гр.2-3) | Темп роста% (гр4/1) |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Пром.-произ. Осн.фонды,в т.ч | 1315938 | 127903 | 37516 | 1406325 | 90387 | 106,9 |

| - активная часть | 567987 | 59620 | 31407 | 596200 | 28213 | 105 |

| Произв.основ. Фонды др. отрасл. | 3664 | 906 | 2 | 4568 | 904 | 124,7 |

| Непроиз.осн.фонд | 53711 | 43126 | 20751 | 76086 | 22375 | 141,6 |

| Всего | 1373313 | 171935 | 58269 | 1486979 | 113666 | 108,3 |

Таблица 20

Анализ изношенности основных фондов.

| Показатели | Ед. изм. | На нач. года. | На конец года. | Измен.за год (+,-) |

| 1.Первоначал стоимость осн.ф. | тыс. руб. | 1 373 313 | 1 486 979 | 113 666 |

| 2.Износ осн.фонд. | тыс. Руб. | 928 747 | 941 022 | 12 275 |

| 3.Коэффициент износа | % | 67,63 | 63,28 | -4,35 |

| 4.Коэффициент годности | % | 32,37 | 36,72 | +4,35 |

Данные табл. 20 показывают, что степень изношенности основных фондов на предприятии НК “НПЗ” довольно высока, хотя на конец года данный коэффициент уменьшился на 4,35%. В 1998 г. Коэффициент износа составил всего 60%, что относительно оценивает улучшение технического состояния основных фондов.

Результатом лучшего использования основных фондов является прежде всего увеличение объема производства. Поэтому обобщающий показатель эффективности основных производственных фондов должен строиться на принципе соизмерения производственной продукции со всей совокупностью примененных при ее производстве основных фондов. Это и будет показатель выпуска продукции, приходящейся на 1 руб. стоимости основных фондов, - фондоотдача. Для расчета величины фондоотдачи (Фотд) используется формула: Фотд = Т/Ф,

где Т - объем товарной или валовой, или реализованной продукции, руб;

Ф - среднегодовая стоимость основных производственных фондов, руб.

По анализируемому предприятию фондоотдача составила 1,19 ( табл. 21)

Обратный показатель фондоотдаче называется фондоемкостью:

Фемк = Ф/Т

Этот показатель отражает потребность в основном капитале на единицу стоимости результата. Определяя фондоемкость сопоставлением стоимости основных средств и объема произведенной за этот период продукции, мы устанавливаем капитальные затраты на единицу продукции.

По заводу фондоемкость составила 0,84 (табл 21).

Таблица 21

Показатели использования основных фондов.

| № | Показатель | 1997 г. |

| 1. | Объем продукции, тыс.руб. | 1 596 161 |

| 2. | Среднегодовая стоимость основных фондов,тыс.р | 1 339 517 |

| 3. | Фондоотдача (стр.1/стр.2) | 1,19 |

| 4. | Фондоемкость (стр2/стр.1) | 0,84 |

Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость к снижению.

Годовое собрание акционеров НК “НПЗ” в 1998 году утвердило фактические расходы из прибыли за 1997 год:

фонд потребления - 68 744 683 тыс. руб.;

фонд социальной сферы - 18 951 610 тыс. руб.;

фонд накопления - 7 554 255 тыс. руб;

другие цели (штрафы, пени) - 25 481 995. Убытков прошлых лет нет.

На конец отчетного периода собственный оборотный капитал составил 357531405 тыс. руб. (в ценах 1997 г.).

Доля заемных средств снизилась на 339174364 тыс. руб. и составляет на конец отчетного 361640859 тыс. руб., что является результатом повседневной работы с дебиторами и кредиторами.

Проводимая политика по реструктуризации задолженности, отработка схем взаиморасчетов с дебиторами и кредиторами позволила в отчетном году снизить дебиторскую задолженность на 211 млрд. руб.

Кредиторская задолженность снизилась на 322 млрд. руб.

Коэффициент финансовой устойчивости составляет 0,83 при 0,65 на 1 января 1997 года (норматив 0,5), при этом акционерное общество не пользовалось долгосрочными займами.

Таблица 22

Сведения о размере чистых активов НК “НПЗ”.

| 01.01.96 | 01.01.97 | 01.01.98 | |

| Сумма чистых активов | 1 190 063 498 | 1 289 816 998 | 323 723 449 |

| Уставный капитал | 897 935 | 897 935 | 897 935 |

| Резервный фонд | 8 879 599 | 16 978 964 | 16 978 964 |

| Отношение чистых активов к уставному капиталу | 304 | 1413 | 1474 |

| Отношение чистых активов к сумме уставного капитала и резервного фонда | 121 | 72 | 74 |

Структура управления АО НК “НПЗ” дана в Приложении.

Для успешной работы завода нужно формировать новые управленческие механизмы адаптации производства к требованиям рынка, поэтому структуру управления НПЗ надо совершенствовать, ведь это одно из направлений реструктуризации предприятия. На мой взгляд, предприятие оценивая рыночную ситуацию, не должно упускать свои коммерческие возможности, ему следует ориентироваться в потребностях и предпочтениях рынка. Ведь в этом и заключается сущность менеджмента. Управление и организация производства должны основываться на стратегическом мышлении, взгляде из будущего в настоящее: что надо делать сегодня, исходя из требований окружающей рыночной среды, чтобы обеспечить выживание и развитие предприятия в будущем. Вот главные ориентиры эффективности всей системы управления в условиях рыночных отношений.

Структура управления в условиях развития рыночных отношений должна адекватно отражать отношения собственности и интересы работников всех уровней и специальностей, т.е. необходимо формировать новый механизм управления предприятием, обеспечивающий развитие и выживание в условиях постоянно изменяющейся среды. По предлагаемой концепции рыночного развития основой является ситуационный подход к управлению, согласно которому все внутрифирменное построение производства и системы управления есть не что иное, как ответы на различные по своей природе воздействия со стороны внешней среды и некоторых других характеристик ее организационного потенциала, в частности технологии производства и совокупных качеств команды управления.

Для создания эффективной системы управления, на мой взгляд, необходимо выделить следующие организационно-обособленные подсистемы оргструктуры управления, имеющие потенциал, систему критериев, показатели эффективности, нормы и нормативы деятельности:

1) производственно-техническую;

2) финансово-экономическую;

3) маркетинга и коммерции;

4) социальную (организационно-административную).

В условиях развития рыночных отношений крайне важно добиться выпуска конкурентоспособной продукции при наиболее эффективном использовании всех видов ресурсов (труд, сырье, материалы, оборудование, энергия, производственные мощности, инфраструктура) при сокращении непроизводственных расходов и потерь.

Таким образом, главная цель должна иметь трехцелевую функцию системы управления.

Первая целевая функция системы управления - выпуск конкурентоспособной продукции. Однако данная функция подчинена законам и целям развития рынка, является вторичной, производной от целевой функции рынка и может быть в приближенном виде выражена стратегической функцией развития предприятия.

Вторая целевая функция системы управления - организация стратегического развития предприятия с расчетом эффективности стратегий и оценкой их рациональности.

Третья целевая функция - эффективное использование всех видов ресурсов для выпуска конкурентоспособной продукции, которая реализуется в соответствии с целевыми функциями предприятия и рынка.

В предыдущем параграфе я уже говорила о реорганизации службы маркетинга. Я также считаю, что, предприятию НК “НПЗ” нужна более сильная, усовершенствованная, со своими задачами и функциями система управления финансами. Без перестройки финансовой службы невозможна реструктуризация предприятия. Во главе финансовой службы такого большого предприятия, как НК “НПЗ”, нужен аналитик-стратег, который должен прекрасно разбираться в аспектах организации движения капитала на современном рынке, владеть методами обеспечения платежеспособности, ликвидности, доходности и оптимального соотношения собственных и заемных источников финансирования, умеющий разрабатывать и реализовывать финансовую стратегию предприятия.

На Новокуйбышевском НПЗ не введена должность - финансовый менеджер, а мне кажется, что эту должность обязательно следовало бы ввести. Ведь главная ориентация финансового менеджера - стратегическая направленность его деятельности, принимаемых решений, нацеленность на наращивание капитала, на обеспечение финансовой устойчивости и надежности. Главному финансовому менеджеру должны подчиняться функциональные менеджеры: главный бухгалтер (финансовый контролер) и главный экономист (казначей - хранитель капитала).

Основными задачами деятельности главного финансового менеджера являются:

- развитие финансово-экономической деятельности;

- управление и обеспечение финансовыми ресурсами;

- разработка стратегических финансовых планов;

- контроль за рациональным использованием финансовых ресурсов;

- разработка ценовой и дивидендной политики.

Администрация предприятия должна полностью полагаться на финансового стратега в вопросах привлечения новых финансовых ресурсов, в политике крупных капитальных затрат, радикальных преобразований в сфере слияния и укрупнения капитала. Анализ финансовой деятельности, оценка перспектив определяет жизненные стороны выживания и развития потенциала предприятия.

Одна из основных целей реструктуризации предприятия – подготовка людей к работе в новых условиях. При этом подготовка понимается в широком смысле слова – не только в профессионально-техническом, но и социально психологическом, когда работником осознается необходимость отказа от старых установок и перехода к организации по-новому.

Естественно, потребность в финансах, технологиях, оборудовании и материалах является очевидной. Но самая главная проблема – обеспечение завода работниками нужных специальностей и квалификаций для реализации задач, связанных с достижением поставленных целей.

В нефтяном комплексе сегодня ощущается острая потребность в квалифицированных кадрах, способных профессионально осуществлять управление предприятиями на основе рыночных принципов организации и финансирования, разрабатывать долговременную стратегию и участвовать в реализации многочисленных программ в сфере инвестиционной деятельности, увеличении акционерного капитала и работы на фондовых рынках.

Кто же реально необходим при работе в организации управления нефтяным бизнесом?

Любое крупное нефтеперерабатывающее предприятие, особенно такое как Новокуйбышевский нефтеперерабатывающий завод, входящий в компанию “ЮКОС” мирового уровня, нуждается в специалистах по инвестиционной деятельности, управлению рисками и корпоративными финансами, включая анализ и подготовку необходимой информации по международным стандартам. При этом, помимо знания и владения западной системой оценки рыночной стоимости компании на основе нефтяных запасов, анализа капитальных затрат и денежных потоков, необходимо проводить сопоставления российской экономической и бухгалтерской информации с принятой на Западе классификацией, что требует хорошего знания иностранного языка.

Я считаю, что НК “НПЗ” обязательно нужно увеличить штат своих молодых специалистов, кроме того, стоит заключать договора с крупнейшими вузами на целевую подготовку не только специалистов технического уровня, но и экономистов-финансистов.

Безусловно, необходимым является широкая теоретическая подготовка выпускников базовых финансовых и экономических факультетов университетов и иных профильных вузов. Направленная специализация подобной подготовки на определенной отрасли позволила бы существенно сократить сроки реального вхождения специалистов в текущую проблематику данного сектора экономики, а также сконцентрировать внимание на решении специфических для данной отрасли проблем.

Кроме того, молодые люди, обучающиеся сегодня в ведущих вузах страны, открыты новому, имеют стремление и желание получить как можно большее количество разнообразных знаний, понимая, что это диктуется требованиями рынка. В существующей в России государственной социальной системе поддержки получения образования, когда большинство студентов учатся бесплатно, за исключением коммерческих наборов, реальные стимулы для заинтересованной работы студентов в процессе обучения практически отсутствуют, даже несмотря на вводимые в ряде вузов ступени бакалавриата и магистратуры. Только потенциальный спрос на специалистов той или иной степени подготовки может определить качество такой подготовки в зависимости от отдельных вузов.

ЗАКЛЮЧЕНИЕ.

В период радикальных перемен, образования новых социально-экономических отношений и организационно-правовых форм важное место занимает проблема выживания и развития промышленных предприятий. Реформирование экономики сопровождается научными исследованиями и разработками теоретического характера. Создание нового производственного корпуса вызывает необходимость решения ряда серьезных конструктивных и методических проблем.

Важной коренной проблемой является при помощи реформирования и реструктуризации создание таких систем управления производством, которые смогут сдвинуть с “мертвой” точки развитие предприятий

Традиционно под предприятиями, требующими реформирования и реструктуризации, понимаются бывшие государственные структуры, находящиеся в кризисном или предбанкротном состоянии.

Я считаю, что это не совсем верно. Реформирование не менее необходимо и благополучным предприятиям или коммерческим организациям, имеющим неиспользованные резервы системы управления, и предприятиям, идущим к финансовому кризису из-за угрозы потери управляемости (когда система управления не соответствует производственным возможностям).

Итак, Новокуйбышевский нефтеперерабатывающий завод. Руководство нефтяной компании “ЮКОС” попыталось реализовать проект реструктуризации на этом заводе. В настоящее время из состава завода идет выделение сервисных подразделений, с предоставлением им полной самостоятельности. Уже создано 14 новых предприятий. Я не буду перечислять все, а приведу лишь несколько из них:

- ОАО “СНХРС”;

- ООО “Электро”;

- ООО “Сервис-центр”;

- ООО “НЗМП”;

- ООО “Техник-сервис”;

- ООО “ЦЗЛ”;

Одновременно идет передача объектов социальной сферы вместе с обслуживающим персоналом в муниципальную собственность и ведение профсоюзных организаций. Реализация этой программы позволит снизить расходы и добиться удешевления стоимости сервисных услуг за счет создания конкурентной среды. Но это всего лишь начальный этап и пока улучшений не видно.

Мои предложения по поводу реструктуризации предприятия следующие. Во-первых, помимо выделения сервисных подразделений в самостоятельные юридические организации, нужно создать управляющую компанию.

Во-вторых, нужно также уделить особое внимание на другие цели реструктуризации. Одно из главных направлений реструктуризации для НК “НПЗ” - это сокращение издержек на переработку нефти. Для этого нужно сократить энергозатраты путем максимального использования собственных энергоисточников и нужно полностью отказаться от использования покупных энергоресурсов.

В-третьих, необходимо перестроить маркетинговую службу. Какую структуру следует к ней применить - я рассмотрела в параграфе 3.2. Сегодня практически все предприятия уже поняли необходимость маркетинга, поэтому практически у всех существуют соответствующие службы, которые в той или иной степени работают с информацией и делают на основе ее кое-какие выводы. Но у редких предприятий маркетинг является определяющей службой. А в нынешних тяжелых условиях, как это ни странно, главная служба - это служба сбыта и маркетинга.

В-четвертых, одно из перспективных направлений реструктуризации -

является улучшение ассортимента продукции. Сегодня спрос на рынке резко изменился в пользу высокооктановых бензинов и дизельного топлива за счет снижения потребления мазута и 76-го бензина. Поэтому следующим этапом реструктуризации на НК “НПЗ” должна стать программа модернизации каталитического крекинга, направленная на увеличение выпуска дизельного топлива и снижение производства мазута, потому как объем выпуска высокооктановых бензинов уже увеличен на 30%, благодаря проведению реконструкции мощностей каталитического риформинга.

В-пятых, во главе финансовой службы такого крупного предприятия, как Новокуйбышевский нефтеперерабатывающий завод, нужно поставить такого специалиста, который прекрасно разбирается в аспектах организации движения капитала на современном рынке, владеет методами обеспечения платежеспособности, ликвидности, доходности, умеет разрабатывать и реализовывать финансовую стратегию предприятия.

И еще я хочу сказать про переподготовку управленческого персонала. Пусть на это будут затрачены средства, но я считаю, что впоследствии эти затраты окупятся. Основной принцип обучения - так называемое опережающее обучение, ориентированное на решение предстоящих целей. Основные методы и приемы обучения - круглые столы, совещания, сотрудничества, тренинги, тестирования, целевая подготовка молодых специалистов (5 лет) в области управления, финансов, экономики и инноваций.

В заключении я хотела бы отметить, что проблема реформирования и реструктуризации предприятий сложна и многогранна. Она включает в себя множество вопросов, а я рассмотрела те, которые, на мой взгляд, имеют фундаментальное и решающее значение.

Дипломная работа выполнена мной совершенно самостоятельно. Все использованные в работе материалы и концепции из опубликованной научной литературы и других источников имеют ссылки на них.

________________1999 г. Назарова Инна Николаевна.

( Ф.И.О.)

БИБЛИОГРАФИЧЕСКИЙ СПИСОК:

1. Гражданский Кодекс РФ, (часть первая), - М.: 1996.

2. Постановление Правительства РФ от 23.05.94 г. № 508 “О порядке проведения экспертизы проектов создания ФПГ”.

3. Положение о ведении реестра ФПГ.

4. Указ Президента РФ “О создании ФПГ в РФ” от 5.12.93 г. № 2096.

5. Указ Президента РФ “Положение о холдингах” от 16.11.92 г. №1392.

6. Федеральный закон “Об акционерных обществах”.

7. Ансофф И. Стратегическое управление. - М.: Экономика,1989.

8. Виханский О.С. Стратегическое управление. – М.: МГУ,1995.

9. Герчикова И.Н. Менеджмент. – М.: 1996.

10.Гончаров В.В. В поисках совершенства управления. – М.: 1996.

11.Градов А.П. Стратегия и тактика антикризисного управления фирмой. – СПб.: 1996.

12.Ириков В.А., Леонтьев С.В. Реформирование и реструкторизация предприятий. Методика и опыт. – М.: “ПРИОР”, 1998.

13.Ковалев В.В. Финансовый анализ. – М.: Финансы и статистика, 1997.

14.Котлер Ф. Основы маркетинга. – М.: 1996.

15.Макаренко О.Г. Стратегический менеджмент: Учебное пособие. Самара: Изд-во СГЭА, 1996.

16.Макаренко О.Г. Формирование конкурентоспособных систем управления промышленным производством. – Самара: Изд-во СГЭА,1997.

17.Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. – М.: 1997.

18.Носов А.С. Предприятие в условиях рынка. – Самара: Изд-во СГЭА, 1998.

19.Холдинги, корпоративные акты, комментарии. – М.: 1994.

20.Шарлот В.М. Это наш завод: Страницы истории Новокуйбышевского нефтеперерабатывающего. – Самара,1996.

21.Бочаров А. Без поводов для оптимизма./Нефть России, №1,1999.

22.Брагинский О.Б., Шлихтер Э.Б. Развитие нефтепереработки на Ближнем и Среднем Востоке./Нефть, газ и бизнес, № 4, 1999.

23.Брагинский О.Б., Шлихтер Э.Б. Развитие нефтепереработки под влиянием требований к охране окружающей среды (опыт Канады)./Нефть, газ и бизнес, № 1,1998.

24.Брагинский О.Б., Шлихтер Э.Б. Японский взгляд. (Развитие нефтепереработки в Японии)./Нефть, газ и бизнес, № 5,1998.

25.Громов И. Мы говорим “ЮКСИ” подразумеваем “ЮКОС”./Дело, № 3, 1998.

26.Гудков И., Авраамова Е. Стратегия выживания промышленных предприятий в новых условиях./Вопросы экономики, № 6, 1995.

27.Кравец В. “Дочки” “ЮКОСа” сменили одну долговую яму на другую./Нефть и капитал, № 12,1997.

28.Лунева Т. Экологическая программа будущего./За передовую технику, 3.01.98.

29.Носов И., Кочетков А. Сохранение темпов роста издержек может привести к потере конкурентоспособности российских нефтяных компаний./Нефть и капитал, № 4, 1996.

30.Резник Е. Наше общее дело./За передовую технику, 11.04.98.

31.Сеглина А. Губернские власти пошли на крайнюю меру./Дело, № 37, 1998

32.Сеглина А. Нефтяной приговор./Дело, № 14, 1998.

33.Сеглина А. М. Ходорковский поделился в Самаре рецептами спасения отрасли./Дело, № 16, 1998.

34.Сеглина А. Общее годовое собрание акционеров в ОАО НК “НПЗ”./Дело, № 19,1998.

35.Сеглина А. Игра по новым правилам./Дело, №30, 1998.

36.Силантьев В., Носов А., Сеглина А. Осознанная необходимость. Холдинг по-российски./Дело, № 41, 1998.

37.Суховеев О.В. Организация системы маркетинга на предприятии./Нефтепереработка и нефтехимия, № 3, 1999.

38.Телегина Е.А., Соломатина Н.А. Стратегии управления и преобразования организационной структуры российских нефтегазовых компаний./Нефть и бизнес, № 4, 1998.

39.Телегина Е.А. Экономическая реформа и подготовка менеджеров для нефтяных компаний./Нефть и бизнес, № 1, 1997.

40.Федорова Н. Итоги деятельности НК “ЮКОС” в 1997 году./За передовую технику, 27.06.98.

1 - “Нефть и бизнес”, №3, 1998 г.

Похожие работы

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... . тонн. Рынок сбыта год 2008 2009 Россия 17200 15800 Зап.Европа 6200 4300 Восток 1000 1300 Тендерный метод ценообразования является наиболее прибыльным для нефтедобывающих предприятий. Затратный механизм установления цены остается невостребованным из-за высокой себестоимости добычи, а ориентация на спрос нецелесообразна вследствие высокой неплатежеспособности покупателей. Дальнейшее ...

... детей при запланированном количестве 2400-2500. Цена содержания одного ребенка по плану в 2009 г. составила 2899/2500 = 1159,60 руб, а фактические расходы на одного ребенка – . 2778/3300 = 841,82 руб. Градообразующее предприятие ОАО «АНХК» (табл. 3.3) тратит на социальную сферы ежегодно около 100 млн. руб, так в 2007 г. 96,244 млн. руб, а уже в 2008 г. 139,878 тыс. руб, рост в 1,45 раза. ...

... строительство на территории автозаправочной станции кафе и мастерской по замене масла и шиномонтажу; - создание системы всеобъемлющего контроля за рациональным приобретением, размещением и использованием ресурсов. 4. Оценка рыночной стоимости реструктурированного предприятия на основе доходного подхода При оценке стоимости доходной недвижимости используем метод дисконтированных денежных ...

0 комментариев