Принципы налогообложения предприятий с иностранными инвестициями в России

Налогообложение иностранных юридических лиц

Налогообложение прибыли и доходов иностранных юридических лиц

Постановка иностранных юридических лиц на учет в налоговых органах

Форма 3803 FE (1996) ''Уведомление иностранного юридического лица об имуществе в РФ''

Налогообложение доходов иностранных юридических лиц, не связанных с

Анализ действующей системы налогообложения предприятий с иностранными инвестициями в России

Навигация

Налогообложение иностранных юридических лиц

Налогообложение предприятий с иностранными инвестициями в Россиской Федерации

116270

знаков

6

таблиц

0

изображений

3. Налогообложение иностранных юридических лиц

3.1. Налоговые соглашения

При обложении налогом на прибыль иностранных юридических лиц важное значение имеет налоговая юрисдикция того или иного государства. Этот вопрос ре-шается на основе двух критериев: резидентства и территориальности. Первый крите-рий предусматривает, что доходы резидентов данной страны (полученные как на тер-ритории страны, так и за ее пределами) подлежат обложению в этой стране. Напри- мер, в Великобритании корпорационным налогом облагается прибыль нерезидентов в случае, если они осуществляют торговлю в Великобритании через свои филиалы или отделения.

До настоящего времени между различными странами существовали значитель-ные различия в определении резидентства, что приводило к случаям двойного рези-дентства в отношении некоторых компаний. Решение этой проблемы производится путем заключения соглашений между странами. В них окончательным критерием обычно является место расположения центра фактического руководства. Этот крите-рий получил широкое распространение и включен в качестве рекомендаций в типо-вые проекты налоговых соглашений.

Критерий территориальности основывается на национальной принадлежности источника дохода. Он устанавливает, что налогообложению в данной стране подле-жат только доходы, извлеченные на ее территории. При этом любые доходы, получае-мые за рубежом, освобождаются от налогов в этой стране.

В связи с тем, что нет единообразия в применении этих критериев во всех стра-нах, возникает, упомянутая выше, проблема двойного налогообложения. Решение этой проблемы затруднено, так как выбор критерия связан с национальными интере-сами различных стран. Так, для стран, компании которых получают значительные прибыли от их зарубежной деятельности и от капиталов, помещенных за рубежом, желательно разграничение налоговой юрисдикции на основе критерия резидентства, а для стран, в экономике которых значительное место занимает иностранный капитал, желателен критерий территориальности.

Отдельные страны применяют различные сочетания этих критериев. США, Ве-ликобритания берут за основу критерий резидентства, который в зависимости от кон-кретных интересов страны дополняется территориальным критерием. Страны Латин-ской Америки устанавливают налоговую юрисдикцию на основе преимущественного применения критерия территориальности, который имеет важное значение в налого-вой практике Франции, Швейцарии и других стран.

Соглашения по вопросам налогообложения направлены на урегулирование на-логовых взаимоотношений между странами путем закрепления за каждым государст-вом права налогообложения определенных видов доходов, получаемых юридически-ми и физическими лицами из одной страны в другой стране, а также имущества этих лиц, расположенного на территории другого государства.

На практике встречаются две группы налоговых соглашений: специальные (ог-раниченные) которые регулируют ограниченный круг вопросов (международные пе-ревозки, таможенные пошлины, льготный налоговый режим и т.д.), и общие, наибо-лее распространенные.

При заключении налоговых соглашений государства решают следующие ос-новные задачи:

• определение схемы устранения двойного налогообложения. За каждым из договаривающихся государств закрепляется исключительное право взимать налоги с того или иного дохода;

• установление механизма двойного налогообложения, когда право налогообло-жения сохраняется за обоими государствами;

• защита плательщика от дискриминационного обложения в других государст-вах;

• взаимный обмен информацией с целью выполнения конвенции и выявления уклоняющихся от налога.

При этом рассматриваются четыре группы вопросов: сфера применения кон-венции; распределение налогов между государствами; устранение двойного налого-обложения; правила поведения. Определяются также перечень лиц и виды налогов, которые регулируются этим соглашением, а также понятийный аппарат (лицо, компа-ния, резидент, постоянное представительство и др.).

Как правило, двойное налогообложение устраняется либо методом освобожде-ния, либо предоставления налогового кредита.

Во всех соглашениях, заключенных бывшим СССР, предусматривается приме-няемое на взаимной основе и при выполнении соответствующих условий полное либо частичное освобождение отдельных видов доходов и имущества от налогообложения в одном из государств, а также процедура устранения двойного налогообложения до-ходов и имущества.

С помощью таких соглашений достигается разграничение налоговой юрисдик-ции в отношении доходов юридических и физических лиц между налоговыми властя-ми стран - партнеров, устраняется возможность неправомерного применения в одно-стороннем порядке национального режима налогообложения.

В период с 1976 по 1991 г. бывшим СССР было заключено 22 соглашения по налоговым вопросам с различными странами, которые признаны действующими но-той МИД Российской Федерации от 13 января 1992 г. о выполнении обязательств по международным договорам, 9 соглашений заключено Российской Федерацией.

Соглашения построены на принципах двусторонних договоренностей между странами – партнерами, за исключением соглашений между странами – бывшими членами СЭВ, которые заключены на многосторонней основе.

При наличии общего или специальных налоговых соглашений для каждой из сторон и при выполнении установленных этими актами условий предусматривается льготный режим налогообложения определенных видов доходов и имущества.

Льготы по налогообложению юридических и физических лиц различаются в за-висимости от конкретных соглашений. Отсутствие соглашения не дает права на полу-чение каких-либо специальных налоговых льгот в стране – источнике дохода. В этом случае применяется национальное налоговое законодательство страны, где получен доход.

Действующие соглашения по вопросам налогообложения позволяют опреде-лить налоговый статус иностранных или российских юридических и физических лиц, осуществляющих разрешенную в установленном порядке деятельность.

В общих налоговых соглашениях, как правило, предусматривается, что положения данного соглашения не затрагивают других действующих соглашений, в которых каким-либо образом регулируются вопросы налогообложения и которые были заключены ранее или могут быть заключены между договаривающимися государствами. Однако в том случае, если общее налоговое соглашение предусматривает более благоприятный налоговый режим, применяется это соглаше-ние.

Положения соглашений по вопросам налогообложения не затрагивают налого-вых привилегий сотрудников дипломатических и консульских представительств (включая приравненные к ним другие организации и учреждения), установленных об-щими нормами международного права или на основании международных соглаше-ний.

Все доходы, получаемые иностранными юридическими лицами от источников на территории Российской Федерации, подразделяются на доходы, получаемые от деятельности через постоянное представительство, и доходы, не связанные с деятель-ностью через постоянное представительство.

Похожие работы

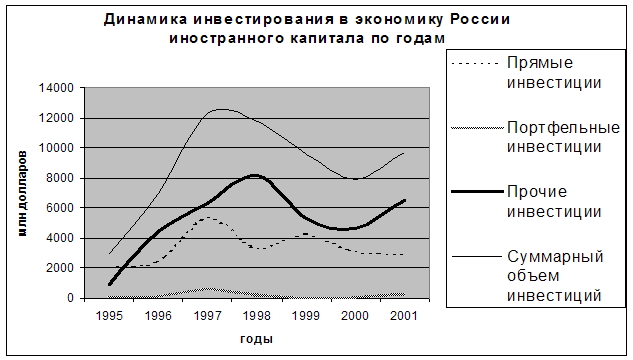

... 14 млрд долларов. Иностранный капитал присутствует в более чем в 24 тысячах компаний.[4] Проследим за динамикой инвестирования иностранного капитала в российскую экономику вообще и портфельных инвестиций в частности. Таблица 6.6. Динамика инвестиций в экономику России по годам, млн. долларов[5] Вид инвестиций 1995 год 1996 год 1997 год 1998 год 1999 год 2000 ...

... новых и модернизации действующих производств. В области ведется целенаправленная работа над созданием благоприятного климата для вложения капиталов. Инвестиционная политика в Тульской области основывается на принципах: · доброжелательности в отношениях с инвестором и взаимной ответственности участников инвестиционного процесса; · равноправия инвесторов; · ...

... оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности; - разработка мероприятий по использованию выявленных резервов. Во ворой главе в третьем параграфе при анализе финансовых результатов был обнаружен убыток от реализации на 01.01.2000г. Как выяснилось при дальнейшем анализе убыток был вызван нарушениями хозяйственной дисциплины на 25781 тыс.руб. это ...

... и оформляется в порядке предусмотренным законодательством. Генеральный директор Первушин.В.П Утверждаю: Генеральный директор ОАО"Лебедянский инстрементальный завод Первушин ВП Учетная политика открытого акцинерного общества "Лебедянский инструментальный завод" на 1997 год. 1. Бухгалтерский учет ведется в соответствии с ...

0 комментариев