Принципы налогообложения предприятий с иностранными инвестициями в России

Налогообложение иностранных юридических лиц

Налогообложение прибыли и доходов иностранных юридических лиц

Постановка иностранных юридических лиц на учет в налоговых органах

Форма 3803 FE (1996) ''Уведомление иностранного юридического лица об имуществе в РФ''

Налогообложение доходов иностранных юридических лиц, не связанных с

Анализ действующей системы налогообложения предприятий с иностранными инвестициями в России

Навигация

Налогообложение доходов иностранных юридических лиц, не связанных с

Налогообложение предприятий с иностранными инвестициями в Россиской Федерации

116270

знаков

6

таблиц

0

изображений

3.5. Налогообложение доходов иностранных юридических лиц, не связанных с

деятельностью в РФ через постоянное представительство

Иностранные юридические лица, получающие доходы из источников, находя-щихся на территории Российской Федерации, подлежат обложению налогом на дохо-ды у источника выплаты. К доходам из источников в Российской Федерации, в част-ности, относятся следующие доходы:

• дивиденды, выплачиваемые российскими резидентами, а также доходы от распределенной в пользу иностранного участника прибыли созданного в Российской Федерации предприятия с иностранными инвестициями;

• доходы, получаемые от долевого участия иностранных партнеров в деятель-ности товариществ;

• дополнительные вознаграждения акционеров в денежной или иной форме;

• прибыль, распределяемая чековыми инвестиционными фондами (специализи-рованными инвестиционными фондами приватизации);

• процентный доход от:

долговых обязательств любого вида, включая суммы, начисляемые российскими банками по корреспондентским счетам иностранных банков, выплачи-ваемые иностранным юридическим лицам по привлеченным кредитам, депозитам, в том числе краткосрочным, от облигаций с правом на участие в прибылях компании и конвертируемых облигаций, по векселям и другим ценным бумагам;

премий, выплачиваемых при погашении ценных бумаг, ранее реализованных с дисконтом;

штрафов и пени за нарушение договорных и долговых обязательств:

• доходы от использования авторских прав:

вознаграждение за использование авторских прав, включая право на издание произведений литературы, искусства и науки, право на использование кинематогра-фических произведений, в том числе художественных фильмов и видеокассет как для просмотра в кинотеатрах, так и на телевидении, а также для записей для радиовеща-ния;

• доходы от использования изобретения, полезной модели, промышленного об-разца, торговой марки, товарного знака, знака обслуживания других аналогичных ак-тивов, а также деловой репутации (престижа), контактов, клиентов и кадров компа-нии;

• доходы от сдачи в аренду имущества, находящегося на территории Россий-ской Федерации, в том числе лизинговых операций, рассчитываются исходя из всей суммы лизингового платежа за минусом суммы возмещения стоимости лизингового имущества (при финансовом лизинге), платы лизингодателю в качестве компенсации за использованные им кредитные ресурсы на приобретение имущества и суммы нало-га на лизинговое имущество;

• доходы от отчуждения имущества:

а) акций и других ценных бумаг;

б) долговых требований;

в) имущества отделения, которое иностранное юридическое лицо имеет на территории Российской Федерации;

г) морских, речных и воздушных судов, железнодорожного транспорта и авто-транспортных средств, используемых на международных перевозках, и движимого имущества, относящегося к таким перевозкам;

д) имущества, находящегося на территории Российской Федерации.

Такие доходы рассчитываются на основе превышения суммы реализации имущества над стоимостью его приобретения.

Премии по прямому страхованию и сострахованию, премии по перестрахова-нию, а также проценты на премии, формируемые российскими страховщиками по до-говорам, переданным в перестрахование иностранных перестраховщиков, и тантье-мы, уплачиваемые иностранному партнеру. При этом доходы от премий по прямому страхованию и сострахованию рассчитываются исходя из полной суммы премии, ум-ноженной на коэффициент 0,25. Доходы от премий по перестрахованию – с примене-нием коэффициента 0,125.

Другие доходы, получение которых не связано с деятельностью через постоян-ное представительство, в частности за работы и любого рода услуги, выполненные и предоставленные на территории Российской Федерации, в том числе за:

а) выдачу компанией лицензии на производство или продажу товаров или ус-луг под фирменным наименованием данной компании;

б) право на использование программ для ЭВМ и баз данных;

в) использование технической, организационной или коммерческой информа-ции (''ноу-хау''), в том числе секретной формулы или процесса;

г) управленческие услуги;

д) оказание содействия, необходимого для установки и эксплуатации оборудо-вания, линий механизмов и приспособлений;

е) оказание содействия, необходимого для эффективного использования иму-щества или пользования предоставленными правами;

ж) консультации, содействие и услуги, связанные с осуществлением управле-ния любым научным, промышленным или коммерческим проектом, планом, процес-сом или предприятием с иностранными инвестициями;

з) услуги и консультации, оказываемые иностранной компанией своим дочер-ним компаниям, в связи с осуществлением последними предпринимательской дея-тельности в Российской Федерации, а также за услуги и консультации, предоставляе-мые в пользу представительства головным офисом иностранного юридического лица;

и) услуги по эмиссии (включая доходы от проведения самостоятельной эмис-сии и доходы о услуг по ее обслуживанию) и размещению акций любого лица-рези-дента Российской Федерации;

к) перевозку всеми видами транспорта – фрахт;

л) реализацию на территории Российской Федерации ввозимых из-за границы товаров на условиях договоров торгового посредничества с российскими предприя-тиями. При этом доходом, источник которого находится на территории РФ, считается доход, выплачиваемый иностранному юридическому лицу в виде разницы или части разницы между назначенной им ценой реализации и более выгодной ценой, по кото-рой предприятие – посредник осуществило продажу поставленных для реализации то-варов.

При отсутствии документов, свидетельствующих о ввозе иностранным юриди-ческим лицом товаров из-за границы для их реализации на территории Российской Федерации, доходом, источник которого находится на территории РФ, считается ва-ловая выручка, выплаченная иностранному юридическому лицу за реализованный то-вар.

Доходы иностранного юридического лица, полученные по внешнеторговым операциям, совершаемым исключительно от имени данного иностранного юридичес-кого лица, и связанные с экспортом в Российской Федерации товаров, налогообложе-нию у источника не подлежат.

Суммы доходов от фрахта, выплачиваемые иностранным юридическим лицом в связи с осуществлением морских, воздушных, железнодорожных, автомобильных и иных международных перевозок, облагаются налогом по ставке 6%, дивиденды и проценты – по ставке 15, остальные доходы – по ставке 20%.

Налог с доходов иностранных юридических лиц из источников в Российской Федерации удерживается лицом, выплачивающим доход иностранному юридическо-му лицу, в валюте, в которой производится выплата, с полной суммы дохода при каж-дом перечислении платежа и зачисляется в бюджет в порядке, установленном законо-дательством РФ.

При этом не имеет значения, в каком виде будет произведена выплата дивиден-дов: в денежном, натуральном, каком-либо другом, в виде наличного или безналично-го платежа иностранному участнику, путем зачета требований или в какой-либо дру-гой форме. Под выплатой подразумевается также реинвестирование распределенного в пользу иностранного участника дохода на увеличение его доли в уставном капитале предприятия – резидента. Для целей налогообложения не имеет значения направление выплаты: распоряжение иностранного участника своими доходами в пользу третьих лиц, своих представительств в других странах и т.д.

В случае если доходы от долевого участия, в том числе дивиденды, выплачива-ются иностранным участникам предприятий с иностранными инвестициями и партне-рам товариществ акциями, облигациями, товарами либо любым иным способом, за-числению в бюджет подлежит сумма налога в иностранной валюте или в рублях по курсу ЦБ РФ на дату совершения этой операции, рассчитанная исходя из величины распределенной в пользу этого иностранного участника части чистой прибыли (руб-левой) предприятия-резидента.

Лица, выплачивающие доход иностранным юридическим лицам ежекварталь-но, в сроки, установленные для представления квартальной бухгалтерской отчетнос-ти российскими предприятиями, представляют информацию о суммах выплаченных доходов и удержанных налогов в тот налоговый орган, в котором это российское лицо состоит на налоговом учете.

Для возврата налога в установленных случаях иностранное юридическое лицо, имеющее фактическое право на получение дохода, представляет в органы Государст-венной налоговой службы Российской Федерации заявление по установленной форме с официальным подтверждением факта постоянного местопребывания данного лица в стране, с которой имеются действующие межправительственные (межгосударствен-ные) соглашения об избежании двойного налогообложения, заключенные бывшим СССР и Российской Федерацией.

При подаче заявления о возврате сумм удержанных налогов соответствующий налоговый орган в установленные сроки рассматривает заявление и осуществляет возврат излишне взысканных и уплаченных налогов. В заявление могут включаться как разовые доходы, так и доходы, полученные в течение какого-либо периода.

Заявления, поданные по истечении года со дня получения дохода, к рассмотре-нию не принимаются.

Если получаемые иностранным юридическим лицом доходы от источников в РФ имеют регулярный и однотипный характер и эти доходы в соответствии с между-народным соглашением об избежании двойного налогообложения не подлежат обло-жению налогом в Российской Федерации, то иностранное юридическое лицо, имею-щее фактическое право на получение таких доходов, может подать заявление в мест-ный налоговый орган о неудержании налога у источника.

Налоговый орган в двухнедельный срок рассматривает заявление и в случае соответствия указанных в нем сведений положениям конкретного соглашения об избежании двойного налогообложения дает разрешение на неудержание налога у источника выплаты.

Основные положения по налогу на доходы иностранных юридических лиц можно представить в виде таблицы:

Таблица 2

| Основание | Закон РФ от 27.12.91 №2116-1 (в редакции от 04.05.99). Инструкция ГНС РФ № 34 от 16.06.95 (в редакции от 31.12.97). |

| Плательщики | - Иностранные юридические лица, осуществляющие предпринима-тельскую деятельность на территории РФ через постоянные предста-вительства и без представительства. - Российские юридические лица, выплачивающие доходы иностран-ным юридическим лицам. |

| Особенности | Иностранные организации уплачивают налог на прибыль по месту их постановки на учет в налоговом органе. |

| Налоговая база | Доходы иностранных юридических лиц. |

| Ставки нало-гов на доходы | 6% от доходов по фрахту. 15% от дивидендов и процентов. 20% по остальным доходам. |

| Источники уплаты | Доходы предприятия. |

| Льготы | Налог не взимается: с дивидендов и доходов от долевого участия иностранных юридичес-ких лиц, а также с перечисленной прибыли филиалов иностранных юридических лиц, созданных на территории РФ при исполнении сог-лашения о разделе продукции. |

| Распределе-ние федераль-ный/ местный бюджеты | 100% в Федеральный бюджет. |

| Сроки уплаты | Одновременно с каждой выплатой полученного дохода. |

Похожие работы

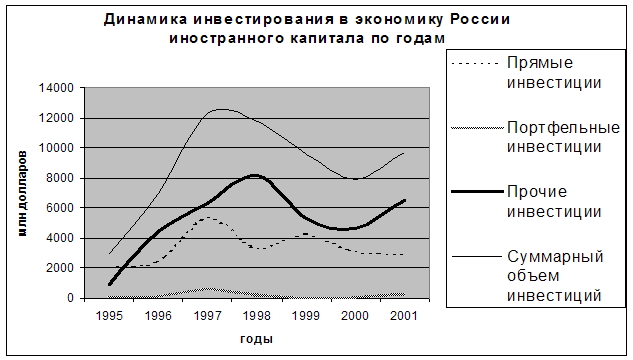

... 14 млрд долларов. Иностранный капитал присутствует в более чем в 24 тысячах компаний.[4] Проследим за динамикой инвестирования иностранного капитала в российскую экономику вообще и портфельных инвестиций в частности. Таблица 6.6. Динамика инвестиций в экономику России по годам, млн. долларов[5] Вид инвестиций 1995 год 1996 год 1997 год 1998 год 1999 год 2000 ...

... новых и модернизации действующих производств. В области ведется целенаправленная работа над созданием благоприятного климата для вложения капиталов. Инвестиционная политика в Тульской области основывается на принципах: · доброжелательности в отношениях с инвестором и взаимной ответственности участников инвестиционного процесса; · равноправия инвесторов; · ...

... оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности; - разработка мероприятий по использованию выявленных резервов. Во ворой главе в третьем параграфе при анализе финансовых результатов был обнаружен убыток от реализации на 01.01.2000г. Как выяснилось при дальнейшем анализе убыток был вызван нарушениями хозяйственной дисциплины на 25781 тыс.руб. это ...

... и оформляется в порядке предусмотренным законодательством. Генеральный директор Первушин.В.П Утверждаю: Генеральный директор ОАО"Лебедянский инстрементальный завод Первушин ВП Учетная политика открытого акцинерного общества "Лебедянский инструментальный завод" на 1997 год. 1. Бухгалтерский учет ведется в соответствии с ...

0 комментариев