Принципы налогообложения предприятий с иностранными инвестициями в России

Налогообложение иностранных юридических лиц

Налогообложение прибыли и доходов иностранных юридических лиц

Постановка иностранных юридических лиц на учет в налоговых органах

Форма 3803 FE (1996) ''Уведомление иностранного юридического лица об имуществе в РФ''

Налогообложение доходов иностранных юридических лиц, не связанных с

Анализ действующей системы налогообложения предприятий с иностранными инвестициями в России

Навигация

Налогообложение прибыли и доходов иностранных юридических лиц

Налогообложение предприятий с иностранными инвестициями в Россиской Федерации

116270

знаков

6

таблиц

0

изображений

3.2. Налогообложение прибыли и доходов иностранных юридических лиц

Плательщиками налога на прибыль являются иностранные юридические лица, которые осуществляют предпринимательскую деятельность на территории Россий-ской Федерации через постоянные представительства.

Иностранные юридические лица, получающие доход, не связанный с их дея-тельностью через постоянные представительства, являются плательщиками налога с дохода, получаемого с источника в Российской Федерации.

Под постоянным представительством иностранного юридического лица в Рос-сийской Федерации для целей налогообложения, как было определено выше, пони-маются филиал, отделение, бюро, контора, агентство, любое другое постоянное место регулярного осуществления деятельности по извлечению дохода на территории Рос-сии или за границей, а также любые организации и физические лица, уполномочен-ные иностранными юридическими лицами осуществлять представительские функции в Российской Федерации.

Эта деятельность может быть связана с разработкой природных ресурсов, про-ведением предусмотренных контрактами работ по строительству, установке, монта-жу, сборке, наладке, обслуживанию оборудования, эксплуатацией игровых автома-тов, продажей продукции с расположенных на территории Российской Федерации и принадлежащих иностранному юридическому лицу или арендуемых им складов, ока-занием услуг и осуществлением иных видов деятельности по извлечению дохода.

Иностранное юридическое лицо может также рассматриваться как имеющее постоянное представительство в случае, если оно осуществляет предприниматель-скую деятельность в РФ через российскую организацию или физическое лицо, кото-рые на основании договорных отношений с иностранным юридическим лицом пред-ставляют его интересы в Российской Федерации, действуют от его имени и имеют полномочия, в частности, на заключение контрактов от имени данного иностранного юридического лица или имеющие полномочия обговаривать существенные условия контрактов.

Существенными могут быть признаны условия контрактов, определяющие це-ну поставляемых товаров (работ, услуг), валюту цены и валюту платежа, сроки пос-тавки и т.п.

Если российская организация или физическое лицо осуществляют эту деятель-ность в рамках своей основной (обычной) деятельности, то такая организация или фи-зическое лицо не рассматриваются как постоянное представительство иностранного юридического лица, а являются, в терминах международных соглашений об избежа-нии двойного налогообложения доходов и имущества, агентами с независимым ста-тусом. При этом оно является как юридически, так и экономически независимым от этого лица. К таким независимым агентам относятся внешнеторговые организации, осуществляющие закупки товаров у иностранных фирм поставщиков от своего имени или от имени российских предприятий-заказчиков товаров, брокеры, дилеры, другие специализированные посредники.

Термин ''постоянное представительство'' применяется только для определения налогового статуса иностранного юридического лица или его агента и не имеет орга-низационно - правового значения. Постоянным представительством может быть фи-лиал иностранного юридического лица, представительство, любое иное место осу-ществления деятельности в зависимости от того, попадает ли такая деятельность по законам РФ и международным соглашениям об избежании двойного налогообложе-ния под определение постоянного представительства.

Установление наличия или отсутствия постоянного представительства относит-ся к одним из наиболее важных и в то же время наиболее сложных вопросов между-народного налогообложения как с теоретической точки зрения, так и с точки зрения реализации процедуры установления постоянного представительства налоговыми ор-ганами. В этой области остается еще ряд вопросов, требующих в первую очередь тео-ретической доработки (уточнения критерия постоянства осуществления деятельности, определения деятельности, носящий подготовительный характер, степени зависимос-ти лица от представляемого им предприятия и т.п.).

Каждая строительная площадка с момента начала работ рассматривается как об-разующая отдельное постоянное представительство. Расчет налоговых обязательств осуществляется по каждой отдельной строительной площадке.

Для определения продолжительности существования строительного объекта в налоговыъх целях следует исходить из того, что строительная площадка существует с момента подписания акта о передаче площадки подрядчику. Моментом окончания су-ществования стройплощадки является дата подписания акта о сдаче объекта в экс-плуатацию. Строительный участок не прекращает существования, если работы на нем временно приостановлены.

Если иностранное юридическое лицо, действуя через постоянное представи-тельство и являясь генеральным подрядчиком, поручает выполнение части подряд-ных работ другим лицам (субподрядчикам), то период времени, затраченный субпод-рядчиками на выполнение работ, считается временем, затраченным самим генераль-ным подрядчиком. При этом если субподрядчики – иностранные юридические лица, их деятельность со дня начала работы на данной строительной площадке также рас-сматривается как постоянное представительство самого субподрядчика.

Похожие работы

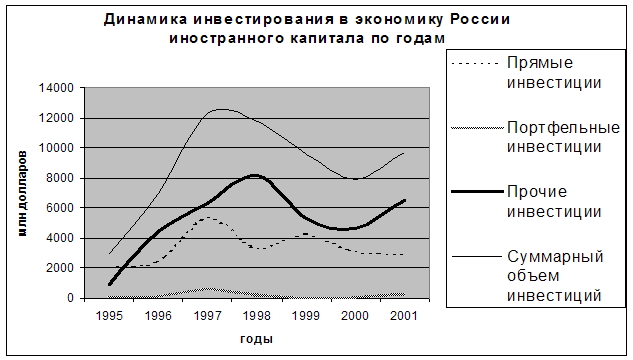

... 14 млрд долларов. Иностранный капитал присутствует в более чем в 24 тысячах компаний.[4] Проследим за динамикой инвестирования иностранного капитала в российскую экономику вообще и портфельных инвестиций в частности. Таблица 6.6. Динамика инвестиций в экономику России по годам, млн. долларов[5] Вид инвестиций 1995 год 1996 год 1997 год 1998 год 1999 год 2000 ...

... новых и модернизации действующих производств. В области ведется целенаправленная работа над созданием благоприятного климата для вложения капиталов. Инвестиционная политика в Тульской области основывается на принципах: · доброжелательности в отношениях с инвестором и взаимной ответственности участников инвестиционного процесса; · равноправия инвесторов; · ...

... оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности; - разработка мероприятий по использованию выявленных резервов. Во ворой главе в третьем параграфе при анализе финансовых результатов был обнаружен убыток от реализации на 01.01.2000г. Как выяснилось при дальнейшем анализе убыток был вызван нарушениями хозяйственной дисциплины на 25781 тыс.руб. это ...

... и оформляется в порядке предусмотренным законодательством. Генеральный директор Первушин.В.П Утверждаю: Генеральный директор ОАО"Лебедянский инстрементальный завод Первушин ВП Учетная политика открытого акцинерного общества "Лебедянский инструментальный завод" на 1997 год. 1. Бухгалтерский учет ведется в соответствии с ...

0 комментариев