Принципы налогообложения предприятий с иностранными инвестициями в России

Налогообложение иностранных юридических лиц

Налогообложение прибыли и доходов иностранных юридических лиц

Постановка иностранных юридических лиц на учет в налоговых органах

Форма 3803 FE (1996) ''Уведомление иностранного юридического лица об имуществе в РФ''

Налогообложение доходов иностранных юридических лиц, не связанных с

Анализ действующей системы налогообложения предприятий с иностранными инвестициями в России

Навигация

Принципы налогообложения предприятий с иностранными инвестициями в России

Налогообложение предприятий с иностранными инвестициями в Россиской Федерации

116270

знаков

6

таблиц

0

изображений

1.2. Принципы налогообложения предприятий с иностранными инвестициями в России.

На налогообложение предприятий с иностранными инвестициями в РФ оказывает влияние не только внутреннее законодательство, но и международные правила и принципы. С учетом обширной международной практики и на основании документов, выработанных авторитетными международными организациями – Организацией экономического сотрудничества и развития (ОЭСР), Международным Банком Реконструкции и Развития (МБРР , Международным валютным Фондом (МВФ) и другими. – сложились определенные правила проникновения иностранного предпринимательского капитала в национальную экономику.

Первое правило : «право входа» или «право допуска». Его цель – защитить национальные интересы и национальный рынок. Исходя из этого, многие страны закрепляют в своих законах определенные отрасли исключительно за национальным капиталом.

Второе правило: режим иностранного капитала должен быть не дискриминированным и справедливым. Это означает, что иностранные и отечественные инвесторы должны иметь равные права как на стадии инвестирования, так и функционирования. Чтобы иностранные инвесторы не оказались в менее защищенном положении, чем местные, необходимо, чтобы их имущественные интересы были надежно защищены.

Третье правило: возможность экспроприации односторонних изменений или прекращение контракта. Согласно разработанному ОЭСР документу под названием «Многосторонние и региональные инструменты для сотрудничества по прямым зарубежным инвестициям» (от 21 июля 1976 года с поправками 1992 года) страны – члены ОЭСР обязаны в тесение 60-ти дней сообщать обо всех принимаемых мерах, считающихся исключением из принципа национального режима. Но при этом сохраняется право каждого государства устанавливать условия, в соответствии с которыми иностранные инвесторы могут действовать в рамках национальной юрисдикции. Подтверждается также правило, согласно которому такие фирмы обязаны подчиняться законам страны, в которой они действуют. Вышеуказанное полностью относится к налогообложению иностранных инвесторов.

Кроме того, применяемые налоговые нормы различаются в зависимости от того, является ли инвестор резидентом или нерезидентом данного государства. При этом, единообразия в критериях определения резидентства нет. Ими могут быть место инкорпорации, т.е. первоначальной или основной регистрации, местоположение основной производственной деятельности. Органов фактического управления и контроля и т.п. В качестве резидентов иностранные инвесторы полностью подпадают под налоговую юрисдикцию принимающей стороны. В странах, использующих критерий резидентства, в отношении юридических лиц, осуществляющих там какую-либо деятельность или получающих доходы из источников в этих странах, предусматривается применение различного налогового режима в зависимости от того, является ли данное юридическое лицо резидентом с точки зрения налогообложения в данной стране.

Законодательство Великобритании устанавливает, что компании – резиденты этой страны подлежат обложению корпорационным налогом в отношении всех их доходов и прибылей независимо от места их получения и извлечения. При этом компанией – резидентом является любое корпоративное образование, деятельность которого управляется и контролируется из Великобритании. Тот факт, что компания зарегистрирована и образована по законам Великобритании, как правило, большого значения не имеет, хотя может служить одним из основных аргументов при решении вопроса о ее налоговом статусе. Компании. Не удовлетворяющие вышеуказанным нормам, считаются нерезидентами Великобритании и подлежат обложению корпорационным налогом лишь в том случае, если они осуществляют деятельность в этой стране через находящееся там отделение или агентство, в качестве которых может быть признан «любой посредник, лицо, управляющее имуществом по умолчанию, место управления или контора».

В США, например, внутреннее налоговое право подразделяет юридических лиц на местные и иностранные компании. Местная компания определяется на основании принципа инкорпорации, в соответствии с которым местной компанией является любое корпоративное лицо, образованное по законам одного из пятидесяти штатов, входящих в состав США или по федеральным законам США. Прочие юридические лица, не подпадающие под это определение, рассматриваются, как иностранные компании.

Во Франции компании – нерезиденты облагаются налогом с прибылей только в отношении их доходов, извлекаемых на территории Франции. Такие доходы возникают в случае, если иностранная компания содержит на территории Франции свое «деловое учреждение» либо осуществляет в этой стране «полный цикл коммерческой деятельности», либо имеет на территории Франции зависимого агента, через которого осуществляет свою деятельность.

Аналогичные правила определения резидентства юридических лиц содержатся в законодательстве Германии, Бельгии и некоторых других стран. Италия рассматривает в качестве своих резидентов любых юридических лиц, имеющих на территории Италии свой зарегистрированный центральный орган, место фактического руководства или осуществляющих свою непосредственную деятельность в Италии. Швейцария, как и США, считает своими резидентами всех юридических лиц, образованных по законам этой страны.

Таким образом, до настоящего времени между развитыми странами существуют весьма значительные отличия в правилах определения резидентства, что может приводить к спорным вопросам двойного резидентства в отношении некоторых компаний. На практике эти разногласия устраняются благодаря существующим между странами двусторонним соглашения. В соответствии с которыми решающим и окончательным критерием обычно является месторасположение «центра фактического руководства». В последние годы этот критерий уже включается в качестве рекомендации в типовые проекты налоговых соглашений, подготавливаемых на уровне международных организаций – ООН, ОЭСР и др.

Обложение на основе резидентства может оказаться для иностранных инвесторов более выгодным по сравнению с режимом для нерезидентов, например, по причине более низких налоговых ставок, действующих в отношении местных компаний. В то же время налоговый режим для нерезидентов может содержать более широкий круг налоговых льгот по сравнению с режимом для резидентов.

Принцип резидентсва предпочтителен для стран, осуществляющих широкомасштабный экспорт предпринимательского капитала за границу и получающих значительные суммы доходов от зарубежной инвестиционнеой деятельности. При этом он имеет смысл при развитой технике налогообложения, хорошо поставленной налоговой службе, так как требуцет учета и контроля за деятельностью компаний за рубежом.

Принцип территориальности основывается на нацитональной принадлежности источника дохода. Этот принцип в большей мере, чем принцип резидентства, гарантирует поступление доходов от обложения иностранного бизнеса, когда встает вопрос о налогообложении прибыли (дохода), порлученного из источников приниающей стороны, об устранении двойного налогообложения между принимающими странами и другими государствами. На основе принципа территориальности осуществляется также налогообложение имущества.

Наиболее существенным моменттом в налоговых режимах для резидентов и нерезидлентотв является степень охвата налогообложением различных категорий доходов, в зависимости откоторой различают ограниченную и неограниченную налоговую ответственность.

Неограниченная налоговая ответственность предполагает, что налогообложению подлежат абсолютно все доходы налогоплатедльщиков, извлекаемые как на территории данной страны, так и за ее пределами. Ограниченная налоговая отвественность распространяется только на доходы из источников в данной стране или возникающие на ее территории.

В большинстве развивающихся стран к компаниям – резидкентам применяется неограниченная налоговая отвественность, а к компаниям - нерезидентам – ограниченная. Такое разграничение налоговой отвевтсенности строится на критерии резиденттсва, при котором принимается во внимание исключительно характер апребывания налогоплательщика на национальной территории.

Кроме того, действуют и другие правила, такие как, «принцип беспристрастности». Считается, что налоговая система соотвествует этому правилу, если на выбор налогоплательщика между инвестированием у себя в стране и за рубежом не влияе вопрос о налогообложении. При идеальной конкуренции беспристрастность в отношении экспотрта капитала приводит к эффективному распределению капитала. Беспристрастность в отношении беспристрастности капитала считается выполненной. Если все действующие на рынке фирмы облагаются налогом по единой ставке.

При налогообложении следует соблюдать также принцип национальной беспристратсности, означающий, что режим в отношении налогооблдожения иностранного инвестора устанавливается такой же, как для внутренних налогоплательщиков.

В современной западной экономике любая корпорация облагается в принципе одинаково. Но с учетом необходимости стимулирования той или иной деятельности применябются многочисленные льготы, скидки т.п.

Предоставление налдоговых льгот иностранным инвесторам имеет большое значение. Общий подход прост: наилучший стимул для ирнвестора – установление разумных и стабильных налоговых ставолк. Если все-таки вводятся налоговые льготы и стимулы, то они не должны создавать конкуренцию между принимающими сторонами. Считается, что такого рода преимущества скорее всего порождают у инвестоа ощущение нестабильности и непредсказуемости, чем действительно привлекают капитал.

Основные ставки налога на прибыль в стрнах с развитой рыночной экономикой (1986 – 2001)[2]

| страна | 1986 | 1991 | 1995 | 1997 | 2001 |

| Австралия | - | 39 | 33 | 36 | 36 |

| Австрия | 30 | 30 | 34 | 34 | 34 |

| Канада | 36 | 29 | 29.12 | 29.12 | 40 |

| Финляндия | 33 | 23 | 25 | 28 | 28 |

| Германия | 56 | 50/36 | 45/30 | 45/30 | 35/46 |

| Италия | 36 | 36 | 36 | 36 | 36/53 |

| Япония | 43 | 38 | 37.5 | 37.5 | 52 |

| США | 46 | 34 | 35 | 35 | 40 |

| Швеция | 52 | 30 | 28 | 28 | 52[3] |

В этих странах по значимости в общих налоговых платежах налог на прибыль занимает 4-5 место после личного подоходного налога, социальных отчислений и НДС, а в РФ - 3 место, после социальных налогов и НДС. Это объясняется тем, что в индустриально развитых странах не декларируется, а реально осуществляется социальная политика, направленная на формирование доходов широких слоев населения, а не узкой группы лиц, являющихся собственниками прибыли. Поэтому реализуется политика экономического давления (налогами) на прибыль в пользу увеличения заработной платы наемной рабочей силы и уменьшения различий в доходах населения. Взять к примерц Канаду.[4] Канада является англоговорящим содружеством, в котором действует английская правовая система. В широком смысле, Канада не воспринимается как место, где возможно учредить компанию-нерезидент, не облагаемую налогами. Однако, канадские компании-нерезиденты практически неизвестны и, тем не менее, являются максимально пригодной структурой для налогового планирования.

По канадским законам, все компании, инкорпорированные в Канаде рассматриваются как резиденты в налоговых целях, и облагаются налогом на прибыль независимо от страны ее происхождения.

В дополнение к этому, любая компания, независимо от места инкорпорации, которая управляется и контролируется непосредственно из Канады, также рассматривается как канадский резидент, облагаемый налогом на прибыль, независимо от страны ее происхождения. Подобные факты препятствуют возможности учреждения не облагаемой налогами компании в Канаде. Однако, в определенных канадских провинциях существуют корпоративные уставы, по которым уже существующим иностранным компаниям предоставляется право преемственности деятельности. Таким образом, канадская компания-нерезидент может быть учреждена, если зарегистрировать иностранную компанию в Канаде и предоставить подтверждение соответствующим органам в том, что центральное руководство и контроль компании осуществляется из-за пределов Канады. При подобных обстоятельствах. Канадские налоговые службы полагают, что компания не является инкорпорированной в Канаде, руководство и контроль осуществляются из-за пределов Канады и, таким образом, компания не является предметом канадского налогообложения относительно налога на прибыль неканадского происхождения.

Одной из канадских провинций, предоставляющие возможность учреждения подобных компаний, является Алберта, где дополнительная регистрация может быть проведена на основе Акта о корпорациях.

При ставке налога на прибыль в 25% и подоходном налоге в 13% Россия неожиданно становится одной из стран с самыми низкими в мире ставками маржинальных налогов», - отмечает ведущий аналитик инвестиционной группы «АТОН» Питер Вестин (Peter Westin).[5]

Система налогообложения предприятия с инотсранными инвестициями в России разрабатывалась исходя из международных правил и законодательной базы РФ. Ингстранным инвесторам гарантируется бусприпятственный перевод платежй за границу после уплаты соотвествующих налогов и сборов. Однако налоговая политика России в отношении предприятий с инсотарными инвестициями должна строится не только на основе опыта государств с развитой рыночной экономикой, но и стран со сходной экономиченской ситуацией: развивающихся стран Азии, Латинской америки и т.п. налогообложение иностранных инвесторов в развивающихся странах осуществляется по двум основным направлениям в отноешнии доходов от предпринимательской деятельности и от капитала.

Доходы от предпринимаельской деятельности облагаются подоходными налогами, именуемыми в отдельных стрнаха корпорационными, налогами на торгово-промышленную прибыль, «деловую прибыль», прибыдль компаний. В этих странах налогами облагается, как правило, валовый доход компаний за вычетом разоешенных изъятий, а не чистая прибывль, расчет которой требует более совершенного налогового аппарата.

Ставик налогообложения подоходными налогами варьируют в довольно широких пределах (например, от 5 % до 44 % в Ливане, от 11 до 66 % в Сирии). Что касается среднего уровня этих ставок, то в целом он ниже, чем в промышленно-развитых капиталистических странах. Он составляет около 30 % в странах Ближнего востока и Латиснкой америки, 40% - Азии и Африки.[6]

Особую группу составляют налоги на переводимиые за границу доходы в виде прибылей, процентов, дивидендов, роялти (платежей за предоставленную технологию, по авторским правам и лицензиям).

Развивающиеся страны, будучи объектами предпринимательской деятельности иностранного капитала, импортерами опыта, получателями иностранных кредитов, вынуждены расходовать часть своих валютных поступлений для осуществления переводов за границу дивидендов иностранных компаний, платежей ха технически е и другие услуги, в счет погашения процентов по иностранным кредитам. Частичное ограничение этих расходов обеспечивает обложение переводов за границу налогами «у источника». Налогообложение «у источника» получило заметьное развитие в странах Латиснкой америки и Азии. В сттанах африки и ближнего востока оно толькол начинает практиковаться.

Национальный режим, а не льготы лежат в основе подавляющей части мировых частных иностранных инвестиций. Привилегированный режим, использующийся для стимулирования капиталовложений в переживающие какие-либо экономические трудности страны, чаще всего в равной мере распространяется как на иностранный, так и на отечественный частный капитал.

Через систему налоговых льгот осуществляется регшулирование иностиранного предпринимательства и стимулирование промышленного производства. В Бразилии, в частности, предусматривается освобождение от уплаты налога на промышленную продукцию в том случае, если ведутся новые технологические разработки, а объем экспорта достигает 25% от суммы продажи на внутреннем рынке. Льготными для налогообложения в Бразилии являются сельское хозяйство, лесное хозяйство и туризм. В Ьразилии законодательством разрешена бесприпятственная репатриация иностранного капитала и прибылей. При этом при репатриации капитал освобождается от подоходного налога и может осуществляться автоматиченски, но сумма не может превышать размер иностранного участия, зафиксированный в Сертификате регистрации.[7] Разрешается увеличение капитала за счет реинвестирования прибыли с освобождением от подоходного налога.

В Чили доходы инотсрнанных компаний облагаются налогом в два этапа. Напервом - при получении дохоов, на втором - при переводе прибыли за границу. Налог на нераспределенный доход (так называемый налог первой категории) равен 15%. Он перечисляется ежемесячно в виде авансовых выплат. В случае перевода прибыли за границу с иностранных инвесторов взимается дополнительный налог (налог второй категории) в размере 35%. Чилийское законодательство устанавливает дополнительные ограничения на репатриацию капитала в вывоз прибылей, полученных в результате капитализации внешнего долга. Так, основной капитал может быть репатриирован иностранным инвестором не ранее, чем через 10 лет после ввоза в страну. Прибыли, полученные в первые четыре года, могут быть переведены за границу в течение пятого года деятельности в объеме, не превышающем 25% от аккумулятивных доходов. В дальнейшем вывоз прибыли ограничен.[8]

В Мексике подоходный налог, взимаемый с юридических лиц, составляет 35%. Как правило, выплаты дивидендов налогом не облагаются. При переводе прибылей действуют следующие ставки: 15 % для иностранных финансовых учреждений, 21 % для поставщиков средств производства, 35 % для владельцев заемных средств. Для отдельных сфер деятельности установлен предел участия иностранного капитала. Компании с иностранным капиталом должны поддерживать в течение первых трех лет своей деятельности как минимум нулевое сальдо своего баланса.[9]

В Иране, проводящем активную политику по привлечению иностранных инвестиций, согласно «Акту о налогообложении» 1989 года, с последними дополнениями к нему 1998 года, все юридические лица независимо от их национального происхождения и доли участия инсотарнного капитала, обязаны уплачивать подоходный налог. Его взимание производитсяпо прогрессивной шкале с суммы, оставшейся после уплаты 10%-го корпоративного налога. Минимальная ставка (12%) взимается с суммы до 1 млн. риалов (до 570 долл.), максимальная (54%) - с суммы свыше 300 млн. риалов (свыше 170 тыс долларов). Для иностранных инвесторов предусмотрены льготы в виде применения пониженных ставок налога на прибыль, кроме того, для предприятий с участием иностранного капиатала ирнаское законодательство предусматривает снижение налогового бремени, как и для нациолнальных компаний. Не облагаются налогами доходы, инвестируемые в строительство новых производственных лбъектов. На 6-8 лет освобождаются от уплаты налогов доходы инвесторов приоритетных отраслейпромышленности. В Иране имеются ограничения на деятельность ввозимого капитала. Так, иностранный капитал не пользуется поддержкой и защитой, если: привлекается в отрасли, где запрещена деятельностьчастных национальных компаний; нарушаются монопольные права или появляются особые уступки и привилегии; капитал не является полностью частным и в нем участвует иностранное государство. В этом случае капитал подлежит выводу из экономической системы Ирана. Кроме того, не разрешается создание предприятия со 100%-ым иностранным капиталом.

Положительный опыт по стимулированию инотсраныых инвестиций имеется в КНР. В Китае предприятие с иностранными инвестициями уплачивает подоходный наолог с предприятий. Объетом налогообложенеия являются доходы, полученные от производственной и хозяйственной деятельносчти, в том числе процуенты по кредитам, полученные дивиденды, арендная плата, дохорды от продажи лицензий и т.п. при этом, совметные и контрактные предприятия уплачивают налог со всех доходов, а иностранные - только с доходов, полученных на территории КНР. Облагаемый доходов определяется как совокупный годовой доход предприятия за вычетом себестоимости продукции, издержек и убытков. Налоговая ставка с объектов иностранного капиатал установлена в 30%. В дополнение взимается метсная надбавка в 3%. Дивиденды, проценты по кредитам и другие виды доходов этих предприятий облагаются по ставке 20%.[10]

В КНР, чтобы привлечь зарубежных инвесторов, ставка подоходного налога в специальных экономических зонах была снижена. Местные органы власти в прибрежных, относительно более богатых районах ввели для иностранных компаний преференциальные ставки: они колеблются в пределах 15-24%, в то время как основная ставка составляет 33%.[11] Поскольку более 80% иностранных инвестиций поначалу осело в приморской полосе, государство приняло меры, чтобы направить поток капитала в глубинку, на развитие сырьевых ресурсов, энергетики и т.п. поэтому льготы для приморья были несколько уменьшены. При этом с 2000 года компании, созданные с участием иностранного капитала в менее развитых раолнах Китая, смогут пользоваться дополнительными налоговыми льготами. Для них на территории хападных и центральных провинций ввелась преференциальная 15%-ая ставка подоходного налога. Таким образом, правительство пытается частично рещить сразу две проблемы – преодолеть относительное отставание внутренних районов Китая и предотвратить сокращение притока в страну иностранных инвестиций.

В странах Восточной Европы с переходной экономикой. Особенно приедприятия с участием иностранного капитала, также пользуются льготами. Об этом свидетельствуют данные таблицы № 2.

Налогообложение предприятия с инсотранными инвестициями в восточной Европе.

| Болгария | Чехия | Венгрия | Польша | Румыния | |

| Стандартный комулятивный налог для отеч. фирм внутри страны | 62% | 55% | 35-40% | 36% | 2-77% |

| Совместные предприятия | 42% | 40% | 28-32% | 36% | - |

| Перенос убытков на будущие доходы | До 5 лет | нет | До 2 лет | - | - |

| Налоговые каникулы | До 5 лет | 2 года | 5 лет | 3 года | 3-5 лет |

| Удержание по дивидендам | 10-15% | - | 20% | 15% | 15% |

| По выплате процентов и ретным платежам | 15% | 20% | 10% | 15% | - |

Из приведенных данных видно, что государства Восточной Европы предприятиям с инсотарнными инвестициями предоставили значительные льготы. Об этом, в частности, свидетельсвует то, что ставка налога на прибыль (доход) ниже, чем для отечественных предприятий внутри страны: в болгарии – на 20 пунктов, в Чехии – на 15, в венгрии – от 7 до 12 пунктов. Кроме того, предоставляются налоговые каникулы. В Чехии на два года, в польше – на 3 года, в болгарии, Венгрии и Румынии – до 5 лет.

Таким обрапзом, анализ показщывает, что системы налогообложения иностранных инвесторов в странах с переходной экономикой формируются главным образом под воздействием инвестиционной политики государства. Она, в свою очередь, определяется социально-экономической ориентацией и поставленными задачами, которые правителтство пытается решить путем привлечения и использования иностранных инвесторов и иностранных инвестиций. Чаще всего иностранный капитал польуется не меньшим налоговым покровительством, чем местный. Поэтому в мировой практике четко обозначились тенденции, что национальное законодательство принмающих стран предусматривает предоставление иностранным инвесторам своего рода льгот и привилегий. Система налоговых льгот, которые на них распространяются, включанет, как правило, полное или частичное освобождение на срок от двух до десяти лет от уплаты подоходного или корпоративного налога, освобождение от тамодженных пошлин и сборов при импорте оборудования, машин, право на ускоренную амортизацию и т.д.

Сходная ситуация сложилась и в России, испытывающей временные экономические и финансовые трудности. Однако, для иностранных инветоров в России, как бы они не ратовали в тех или иных конретных ситуациях за привилегированный режим, по суьти не так важны льготы, как общий реждим налогообложения частного предпринимательства в России, как принимающей стране, в том числе тот, который польуется не только для иностранного, но и отечественного капитала, поскольку именно он во мноргом предопределяет хараетр и степень коммерческого риска. Если этот режим стабилен, благоприятиен, а также строго соблюдается государственными органами всех уровней, то простое его распространение на иностранные компании во многих случаях будет вполне достаточным условием для принятия решения об инвестировании средств. Любой иностранный инвестор прекрасно понимает, что привилегии можно очень легко отменить.

Система налогообложенния предприятий с инсотарнными инвестициями должна строится также с учетом того, чтобы производимые ими тотвары были конкурентноспособны как на внутреннем, так и внешнем рынке.

Внешняя конкурентоспособгость любой смтраны на мировом рынке определяетмся и рядом других факторов, как объективного, так и субъективного характера. Если исключить фаторы объективного характера (геолграфическое положение страны, наличие дешевых источников энергии и материальных ресурсов), то показатель внгешней конкурентоспособности страны определяется способносттью ее народохозяйственного комплекса производить поступающие в медлународный оборот товары и услуги (при условии соответствующего их качества и соответствия общепринятым стандартам) с меньшими издерпжками, чем другие страны.

Россия, как указывало выше, по уровню налоговых ставок по основгным видам налогов в целом следует примеру развитых стран мира.

Как известно, общая сумма издержек на производство конкретного вида товара или услуги складывается из стоимости основных факторов производства: земли, труда, капитала. В прошлом, когда основное место в экономике занимало сельскохозяйственное производстьаво и разработка природных ресурсов, оснвоное место в сумме издержек занимала стоимость землит как фактора производства. Сейчас, с переходом к современным технологиям производства на первое место выходит стоимость рабочей силы, затем и- -стоимость капитала. При развитии наукоемких производстив самостоиятельным фактором производства стоновится стоимость накопленных занний и опыта производства – в капитализированной форме, когда послдедн\ие приобретаются ил используются в форме патентов или авторских прав.

В росси ситуация складывается с точностью наоборот: примерно равные налоговые ставки накладываются на абсолютно разные экономически ситуации. В Западноевропейских странах с развитой рыночной экономикой налоговые ставки действуют в условиях стабильной экономики. Россия переживает спад в производстве и нуждается в стимулирующем воздействии налогов.

Если же говорить об условиях международной конкуренции, то сейчас на мировм рынке особые преимущества имеют те страны, которые проводят рациональную и сдержанную налоговую политику. Эти страны наиболее успешно продают свои товары и услуги на мировом рынке. За счет снижения доли налогового компонента в издержках их производства оин привлекают значительную долю междунеарождных инвестиций, поскольку инвесторы принимают свои решения, не в последнюю очередь ориетируясь на размер налоговых ставок.

Анализ домстижений стран, лидирующих на мировом рынке по этому показателю, показывает, что большинство из них решило (или решает) следующие основные задачи:

- установление налоговых ставок на уровне ниже среднемировых, отказ от прогрессивной системы налогообложения для основной массы получателей дохода

- установление таких правил расчета налогооблагаемой базы, при которых инветиции в производство и производительное накопление граждан и предприятий фактически полностью освобюождаются от налогообложения

При налогообожении важно сохранить конкуренцию меджду имполтрыми товарами и товарами местного производства. Важную роль при этом играют косвенные налоги. Существует мнение, что НДС нейтрален и не влияет на конкурентноспособность товаров. Рассмотрим, так ли это? НДМ, введенный в России с 1 января 1992 года, построен исходя из международной практики его применения. Одним из активных инструмкентов данного налога являются ставки.

Ставки НДС в странах с рыносчной экономикой приведлены в таблице № 3.

НДС в стрнах Организации экономического сотрудничества и развития

| СТРАНА | Год введения | Первоначальная стандартная ставка % | Текущая стандартная ставка % |

| Австрия | 1973 | 16 | 20 |

| Бельгия | 1971 | 18 | 21 |

| Финляндия | 1969 | 11.1 | 22 |

| Франция | 1964 | 20 | 19.6 |

| Германия | 1968 | 10 | 15 |

| Греция | 1987 | 16 | 18 |

| Ирландия | 1972 | 16.4 | 21 |

| Италия | 1973 | 12 | 19 |

| Япония | 1989 | 3 | 5 |

| Люксембург | 1970 | 8 | 15 |

| Мексика | 1960 | 10 | 15 |

| Нижерланды | 1969 | 12 | 17.5 |

| Новая Зеландия | 1986 | 10 | 15 |

| Норвегия | 1970 | 20 | 23 |

| Потругалия | 1986 | 16 | 17 |

| Испания | 1986 | 12 | 16 |

| Швеция | 1969 | 11.1 | 25 |

| Швейцария | 1995 | 6.5 | 6.5 |

| Турция | 1985 | 10 | 15 |

| Великобритания | 1973 | 10 | 17.5 |

| Канада | 1991 | 7 | 7 |

Данные таблицы № 3 свидетельсвуют, что обльшинство стран Организации экономического сотрудничества и развития (ОЭСР) используют НДС. В настоящее вркемя лишь США, являющееся страной ОСЭР не используют налоги типа НДС. Однако введение НДС в стрнах ОЭСР не было единовременным: Франция ввела этот налог еще в 1964 году, Дания – в 1967, Германия –в 1968 году. Другие страны введи НДС позднее: Греция, Испания и Португалия ввели указангный налог только в 80-ых годах при присоединении к Европейскому Союзу (это было условием их вступления в союз), Канада, Исландия , Япония, Новая Зеландия ввели НДС только в конце 80-х – начале90х годов. В Швейцарии он был введен лишь в 1995 году.

Привелденные данные показывают, что текущие стандартные ставки налога повысились по сравнению с первоначальными, в большинстве стран ОЭСР. В Дании ставка НДС возросла с 10 до 25%, в Финляндии – с 11.1 до 22%, в Германии – с 10 до 15%. Аналогичная тенденция характрена и для другихз стран. Нельзя также не обратить внимание на сущетсвенные различия в уровне ставок НДС. Наиболее высокие ствавки в Дании - 25%, Норвегии – 23%, Франции – 19.6%. наиболее низкие ставки применяются в канаде – 7%, Швейцарии – 6.5%, Японии – 5%. Однако большинство стран стараются устанавливать ставвки налога на уровне 15-18%.

С созданием ендиного европеймкого рынка государства Евросоюза договорились о постепенном сокращенииставок НДС, и приведении их к одинавковым, более низким значениям. Это должно способствовать сближкнию управления и достижению баланса ставок внутри Евросоюза.

В росси НДС был введен с 1 января 1992 года со ставкой 28%, затем с 1 января 1993 года основная ставка налога была понижена и составила 20%. Как следует из вышеприведенной таблицы в Росси средняя ставка НДС - 20%, хотя и соответствует европейцским страндартам, но является одной из самых высоких. Следоватекльно, для россии актуальным является понижение ставки НДС и приведение ее в соотвествие со среднеевропейским уровнем.

Воздействие НДС на цену, и, следовательно, конкурентноспособночть товара определяется не только ставкой, но и зависит от механизма его начисления и взимания. В миировой практике при обложении товаров НДС используется принрцип происхождения товара и страны назначения. Принцип происхождения подразумевавет обложение товаров по месту производства. Недостатком данного принципа является то, что из-за разных ставок налогообложения налоговое бремя на одни и те же товары не является одинаковым. Страна импортера (с более высокой ставкой налога) вынуждена применять меры противодействия. В числе таких мер может быть взимание на таможне разницы медлу суммой налога, исчисленной по ставкам НДС страны происхождения ьлтовара и страны назначения.

В отличие от принципа происхождения, принцип назначения предполагает облождение товаров по месту потребления, причем возмещается налог при экспорте и взимается надлог при импорте. Преимущество этого принципа в том, что все товары несут одинаков ебремя в момент конечной продажи потребителю. В странах ЕС принят принцип назначения, кототрый также признан в рамках ГАТТ. Вопрос двойного налогообложения решается путем высокой налооговой координации между стнанами.

Мизменяя совю налоговую политику и размеры налоговоых ставок, страны конкурируют между собой в борьбе за место на мировом рынке для производимых ими товаров и услуг. При прочих равных обстоятельствах страна, применяющая более низкие налоговые ставки, получает преимущество, поскольку ее товаропроизводители могут выставлять свою продукцию на мировой рынок по более низким , чем у конкурентов, ценам. При этом по многим видам товаров и услуг конкуренция на мировых рынках настолько усилилась, что простого понижения налоговых ставок уже недостаточно, и страны –экспортеры начинают применять практику так называемого «негативного налогообложения» (в форме выплаты целевых экспотрных субсидий) и прямого поощрения экспотра капиатала, способствующего закреплению своих товаропроизводителей на важнейших мировых товарных рынках.

Некеоторые страны с целью поощрения экспотра вводят скидки с утсановленных налоговых ставок. Например, в июле 1999 года власти Китая обявили о введении скидок НДС для некоторых категорий экспотреров, что, по их мнению, должно частично компенсировать ослабление их конкурентоспособности относитенльно поставщиков из других азиатских стран.[12] В Потьльше налогоплательщики могут вычимтать из дохода перед начислением налога до 35% основы налогообложения, если доля доходов от экспотра превышает 50% общей суммы приходов.[13]

Россия, к сожалению, пока не является страной, представленной на мировом рынке «при равных обтоятельствах» с другими странами. Во-первых, по многим товарным позициям она выходит на ужен «занятые» рынки, во-вторых, в отличие от других развитых стран, Россия практически не имеет прямых капиталовложений, ориентированных на поддержку ее

Экспотра в зарубежных стрнанах. Поэтому, чтобы сдвинуть дело « с мертвой точки», необходимы стартовые усилия. В тертьих, в развитых странах налоговое бремя распределено более-менее справедливо по всем секторам и отраслям экономики. В России же ряд секторов эффективно укрыт от налогообложения. К тому же, действующие в России налогвовые процедуры занчительно более обременительны для налогоплатедбщиков, чем это имеет место в странах Запада. Наконец, в России предприятия обременены еще и «нелегальными налогами» - в виде дополнительных платежей за разного рода разрешения, получаемые в органах власти, а также в виде платежей «за безопасность» (как криминальным, так и легальным налоговым структурам.

Все эти факторы вдияют на налогообложение иностранных инвесторов в России и сдерживают вложение капитала в развитие реального сектора экономики. к этиому добавляется нестабильность налогового законодательства.

Для получения иностранных инвестиций актуальным является формированеи стабильной и прозрачной норативно-правовой базы, регулирующей привлечение иностранных инвестиций и предприниамеьльскую деятельностьт иностранных инывесторов на территории России, в том числе налогооблождение и таможенное регулирование, предоставление гарантий, защиту вкладываемых средств от некоммерческих рисков и равные условия осуществления инвестиций для проссийских и иностранных инвесторов.

Наряду см этим, в начальный период рыночной реформы необходимо предоставить зарубежным инвестоам определенные льготы, направленные на сокращение риска потери капиатала. В частномсти, дать им возможность вычета убытков первых лет функционирования из налоговых пдлатежей после обявдения прибыли, а также установить порядок, согласно которому налоговым режим, действовавший в момент заключения контракта, сохраняется на весь срок окупаемости.

Чтобы разобраться, как решались и б\удут решаться вышеуказанные проблемы в россии, необходимо сделать анализ налогового законодательства.

Похожие работы

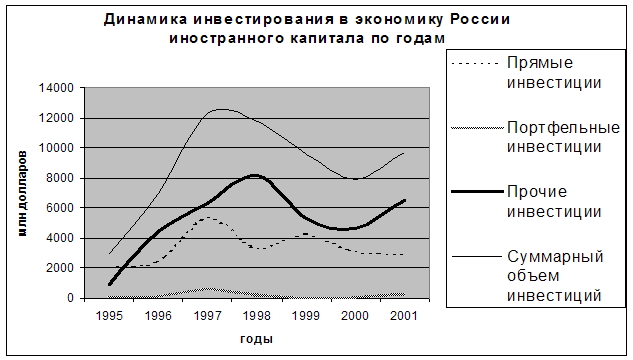

... 14 млрд долларов. Иностранный капитал присутствует в более чем в 24 тысячах компаний.[4] Проследим за динамикой инвестирования иностранного капитала в российскую экономику вообще и портфельных инвестиций в частности. Таблица 6.6. Динамика инвестиций в экономику России по годам, млн. долларов[5] Вид инвестиций 1995 год 1996 год 1997 год 1998 год 1999 год 2000 ...

... новых и модернизации действующих производств. В области ведется целенаправленная работа над созданием благоприятного климата для вложения капиталов. Инвестиционная политика в Тульской области основывается на принципах: · доброжелательности в отношениях с инвестором и взаимной ответственности участников инвестиционного процесса; · равноправия инвесторов; · ...

... оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности; - разработка мероприятий по использованию выявленных резервов. Во ворой главе в третьем параграфе при анализе финансовых результатов был обнаружен убыток от реализации на 01.01.2000г. Как выяснилось при дальнейшем анализе убыток был вызван нарушениями хозяйственной дисциплины на 25781 тыс.руб. это ...

... и оформляется в порядке предусмотренным законодательством. Генеральный директор Первушин.В.П Утверждаю: Генеральный директор ОАО"Лебедянский инстрементальный завод Первушин ВП Учетная политика открытого акцинерного общества "Лебедянский инструментальный завод" на 1997 год. 1. Бухгалтерский учет ведется в соответствии с ...

0 комментариев