Принципы налогообложения предприятий с иностранными инвестициями в России

Налогообложение иностранных юридических лиц

Налогообложение прибыли и доходов иностранных юридических лиц

Постановка иностранных юридических лиц на учет в налоговых органах

Форма 3803 FE (1996) ''Уведомление иностранного юридического лица об имуществе в РФ''

Налогообложение доходов иностранных юридических лиц, не связанных с

Анализ действующей системы налогообложения предприятий с иностранными инвестициями в России

Навигация

Анализ действующей системы налогообложения предприятий с иностранными инвестициями в России

Налогообложение предприятий с иностранными инвестициями в Россиской Федерации

116270

знаков

6

таблиц

0

изображений

2. Анализ действующей системы налогообложения предприятий с иностранными инвестициями в России.

2.1. Эволюция налогоболождения предприятий с иностранынми инвестиицями.

Важный аспект деятельности предприятий с иностранными инвестициями – их отноешние с государственным бюджетом. Ждя первых совметсных предприятий, созданных в бывшкем СССР в конце 80-х годов, были установлены следующие платежи в бюджет: налог на приыбль, платежи за ресурсы, отчисления на социальное страхование некоторые другие. Однако это не означает, что не должна соблюдаться преемтсвенность в еналогообложении иностранных инвесторов.

Для этого проведем сравнительную харакьтеристику налогообложения прибыли (дохода) предприятий с иностранными инвестициями в России, странах СНГ и ближнего зарубежья.

Налоговая политика россии в отношении предприятий с ингстьранымми инвесмтициями должна проводится с учетом не только опыта стран с развитолй рыночной экономикой, но и сопроеделнных с ней госулаптств. Это становится актуальным в связи с наметившейся интеграцией экономик данных госудаоств и созданием в россии совметсных предпримятий и инвестициями из стран СНГ и других государств ближнего зарубежья, с одной строны, и развитием предприятий с иностранными инвестициями из россии в указанных государствах, с другой.

Анализ законодательства об иностранных инваестициях указанных государпств показывает, что налогообложение приьбыли предприятий с иностранными инвестициями в странах СНГ и других странах ближнего зарубежья осуществляется в основном на основе их нациоьнального законодательства. В некоторых из них не предусматривается каких-либо преференций для предприятий с иностранными инвестициями. К числу таких государств, в сачитности, относятся Азербайджан, Казвхстан, Узбекистан, Таджикистан, Туркменистан. В то же время в других государствах СНГ предприятиям с иностранными инвестициями предосталяюбтся значительныен льготы по уплате налога на прибыль. Рассмотри более подробно, как этьо трактуется законодательством отдельных стран СНГ.

Согласно Закону «Об иностранных инвестицияях на террпитории республики Беларусь» от 14 ноября 1991 года , с изменениями и дополнениями от 16 июня 1993, 12 марта 2000 года предприятиям с иностранными инвестициями предоставлены следующин налоговые льготы. В соотвествии со ст. 30 «Налоги и налоговые льготы», предприятия, в уставном фонде кототрых доля иностранного инвестора сосатвляет более 30%, и вся его выручка образуется за счет реализации услуг и продукции собственного производства, освобождаются от уплаты налога на прибыль в течение трех лет с момента обявления ими прибыли, включая первый прибыльный год. Если предприятия с инотсрнанными инвестициями производят особо важную для республики продукцию, то совет Министров Республики Беларусь вправе согласно устанвоелнному им списку уменьшить еще на срок до трехз лет ставки налога на прибыль на 50%.

В свободных экономических зонах предприятия, в уставном фонде которых доля иностранного инвестора составляет более 30%, и вся его выручка образуется за счет реализации услуг и продукции собственного проиводства, освобождаются от уплаты налогп на прибыль в течение трех лет с мосента обявления ими прибыли, включая первый прибыльный год. Если предприятия с иностранными инвестициями производят особо важную для республики продукцию, то правительство праве, согласно установленному им списку, уменьшить еще на срок до трех лет ставки налога на приыблит на 50%.

С 1999 года в Белоруссиис целью поощрения иностранных инвестиций создана свободная экономическая зона «Витебск» сроком на 30 лет, включающая в себя производственную экспотрную и таможенные зоны. Ее резиденты уплачивают налог на приыбль и доходы пос атвке 15% (соотвествующий республиканский налог – 25%) и НДС по ставке 10% (общереспубилканский – 20%).[14]

Указом Президента Республики Беларусь № 93 в марте 1998 года создана сроком на 50 лет свободная экономическая зона “Гомель - Ратон”. Зона занимает площадь 4700 гектаров и включает в себя необходимую инфраструктуру, инженерные коммуникации, свободные производственные площади на территории действующих предприятий с высокоинтеллектуальным рабочим и техническим потенциалом. Одним из них является научно-производственное объединение “Ратон”.

Научно-производственное объединение “Ратон” разрабатывает и изготавливает специальное технологическое оборудование:

-для производства печатных плат,

-переработки сельскохозяйственной продукции ,

-комплектующие изделия для авто-мото-вело транспорта,

-отопительное и медицинское оборудование,

-средства для радиосвязи,

-мебель и мебельную фурнитуру.

Предприятия объединения активно работаюь в экспортно-импортном поле бизнеса. Услугами технического потенциала объединения уже пользуется ряд фирм из Германии, Австрии, Чехии и России. Территория оборудована совеременной охранной сигнализацией.

Особенности и преимущества работы в СЭЗ это действие льготного порядка налогообложения:

налог на прибыль и доходы - 15% ( в целом по республике - 30 %),

налог на добавленную стоимость - 10% (в целом по республике - 20%).

Прибыль, полученная резидентами СЭЗ “Гомель-Ратон” за счет реализации продукции и услуг собственного производства, освобождается от налогообложения сроком на пять лет с момента ее объявления, включая первый прибыльный год. Прибыль, направленная резидентами СЭЗ на инвестиции в Республике Белорусь, не подлежит обложению налогом.

Резиденты СЭЗ “Гомель-Ратон” платят только акцизы, экологический налог, подоходный налог с граждан, взносы на государственное социальное страхование, налог на землю, государственные пошлины и сборы.

Другие налоги и сборы с резидентов СЭВ “Гомель-Ратон” не взимаются 50% всех налогов, уплачиваемых на территории зоны зачисляются в фонд СЭЗ “Гомель-Ратон”.

В отношении инвестиции не допускаются такие принудительные меры, как национализация, реквизиция, конфискация либо аналогичные своему действию меры.

Гарантии правительства изложены в законе “Об иностранных инвестициях на территории Республики Белорусь.

При ввозе иностранных и отечественных товаров на территори. СЭЗ “Гомель-ратон” таможенные пошлины (за исключением сборов за таможенное оформление), налог на добавленную стоимость не взимаются. На товары (работы, услуги), произведенные на территории СЭЗ “Гомель-Ратон”, не устанавливаются квоты и не вводится лицензирование при вывозе их за пределы республики.

Национальным банком Республики Белорусь для иностранных инвесторов вводятся финансовые гарантии вывоза доходов, полученных на территории СЭВ м льготный порядок валютных операций.

Закон Республики Армения «Об иностранных инвестициях» от 31 июля 1994 года льготы распространяет на предприятия с иностранными инвестициями, в которых эти инвестиции в момент учреждения составляли как минимум 30%.

Как сообщил на пресс-конференции 13 апреля 2001 года министр промышленности и торговли РА Карен Чшмаритян, проект был обсужден в правительстве и в настоящее время находится на согласовании в министерстве юстиции. "Закон об инвестициях обеспечит абсолютное равенство местных и иностранных инвесторов", - сообщил К.Чшмаритян. Он отметил, что министерство разработало также законы "Об экономической конкуренции", "Об антидемпинговых мероприятиях" и "О защищенности внутреннего рынка". В ближайшее время эти законы будут представлены в Национальное Собрание Армении. "Наличие нормального правового поля очень важный фактор для привлечения инвестиций", - сказал К.Чшмаритян.[15]

Предприятие с иностранными инвестициями»- предприятие любой организационно-правовой категории, созданное в соответствии с законодательством Республики Армения, учредитель или участник которого является иностранным инвестором.

Иностранные инвесторы на территории Республики Армения могут осуществлять инвестиции:

а) в иностранной валюте, в валютных иных ценностях, в национальной валюте Республики Армения;

б) движимым и недвижимым имуществом (строениями, зданиями, оборудованием и иными материальными ценностями) и любым связанным с ними имущественным правом;

в) акциями, облигациями, иными ценными бумагами, установленными законодательством Республики Армения;

г) в виде денежных требований и права требования исполнения обязательств, имеющего договорную ценность;

д) в виде любого права на представляющую ценность интелектуальную собственность;

е) в виде права на осуществление экономической деятельности, предусмотренной законодательством или договором Республики Армения, в том числе в виде права на разведку, добычу, переработку или эксплуатацию природных ресурсов;

ж) в виде платных услуг;

з) любыми видами инвестицийб не запрещенных законодательством Республики Армения;

Запрещение или ограничение установленных видов осуществления инвестиционной деятельности может иметь место только в порядке, установленном законодательством Республики Армения. Иностранные инвесторы имеют право осуществлять инвестиции в следующих формах:

а) путем создания предприятий, полностью принадлежащих иностранным инвесторам, а также отделений, филиалов и представительств, принадлежащих иностранным юридическим лицам, или путем приобретения действующих предприятий в собственность;

б) путем учреждения юридических лиц Республики Армения, предприятий, не имеющих статуса юридического лица, или новых учреждений с участием граждан Республики Армения или путем преобретения доли в действующих предприятиях;

в) путем приобретения в рамках законодательства Республики Армения акций, облигаций и иных установленных законодательством Республики Армения ценных бумаг;

г) путем самостоятельного приобретения или приобретения с участием юридических лиц Республики Армения или предприятий, не имеющих статуса юридического лица, а также грждан Республики Армения права землепользования и концессий по использованию природных ресурсов на территории Республики Армения;

д) путем приобретения иных имущественных прав;

е) в иных формах, не запрещенных законодательством Республики Армения, в частности на основании договоров, заключенных с юридическими лицами Республики Армении или с предприятиями, не имеющими статуса юридического лица, а также с гражданами Республики Армения.

Запрещение или ограничение установленных форм осуществления иностранных инвестиций может иметь место только к порядке, установленном законодательством Республики Армения. В Армении более 8-vb лет действует закон "Об иностранных инвестициях", однако несмотря на благоприятные условия для вложения средств в республику ожидаемый инвестиционный бум так и не произошел. Вновь созданный совет призван вплотную заняться этой проблемой.

Закон Кыргызской Республики «Об иностранных инвестициях в Кырзызской Республике» от 28 мая 1991 с изменениями и дополнениями от 28 мая 1993 и 1999 года представляет иностранным инвестиорам следующие налоговые льготы: освобождаются от налога на прибыль предприятия с иностраннымиинвестициями и доходы от совместной деятельносчти (с участием иностранных инвесторов), если оплата долей в предприятиях или целевых вкладах произвелены иностранными инвесторами в свободно конвертируемой валюте, оборуждованием, сырьем и их размер сосотавляет не менее 30% уставного фонда предприятий или общей суммы, предназначенной для ведения совместной деятельности, или в совокупности не менее 51% акций. По истечении налоговых каникул, т.е. сроков полного освобожения от уплаты налогов, ставки налога на прибыль снижаются: на 50% на часть прибыли, реинвестируемой в кыргызской Республике, на 25%, если не менее 50% производимлой продукции или услуг экспортируется; неа 25%, если не менее 50% продукции производится от импортного сырья или компонентов; на 215%, если не менее 20% прибыли расходуется на профессиональное обучение.

Аналогтичные программы предусмотрены в законодательствеРеспублики молодовы, Туркменистана, Украины, В Литовской Республике. Таким образом, анализ законодательства об иностранных инвестициях старнСНГ и других государств ближнего зарубежья показывает:

1. наличие существенных льгот для предприятий с иностранными инвестицями

2. налоговые льготы ориентированы на сущесмтвенное увеличение вклада иностранного инвестора не только поудельному весу в уставном капиатле, но и по сумме

3. налоговые льготы предоставляются только тем предприятиям с иностранными инвестициями, которые функционируют в приоритетных отраслях экономики или выпускают нужную для ресспублики продукцию

Кроме того, законодеательством ряда стран СНГ предусмотрены определенные гарантии от изменения законодательства («дедушкина оговорка»), существенно затрагивающего интересы иностранных инвесторов.

Вкладывая капиатлы, иногстранный инвестор хочет иметь гарантию, что условия инвестирования не изменятся в дальнейшем, и что возможные изменения в налоговом законоадетлсьве не ухудшат финансовые результаты его деяткельности и не уменьшат доходы, на которые он рассчитывал. Мировая практика создания благоприятного инвестиционного климата свидетельствует о том, что необходимо обеспечить инвестору гарантии в случае принятия в стране законодательства, ухудшающего условия инвестирования.

ЗаключениеНа основе проведенного исследования налогообложения коммерческих организаций с иностранными инвестициями в России и странах Ближнего и Дальнего зарубежья автором следаны следующие выводы и предложения.

Налогообложение коммерческих организаций с инсотарнными инвестициями в России должно осуществляться на основе медлународных правил и принципов, но с учетом российской специфики. Медлународная апрактика свидететсльвует, что в государствах с развитой рыночнйоо экономикой налогообложение таких предприятий осуществляется на основе внутиреннего законодательсва без каких-либо привилегий.ю россия, следует примеру развитых стран мира. Однако эти примерно равные налоговые ставки накладываются на абсолютно разные экономические условия. Во-первых, применяемые на западе налоговые ставки применяются в условиях стабильного роста производства. Россия, наоборот, переживает спад в производстве и нуждается в стимулирующем воздействии налогов. Во-вторых, Россия не являетсмя страной, способной выступать на равных условиях с развитыми странами. По многим товарным позициям она выходит на уже «занятые» рынки. К тому же Россия практически не имеет прямых капиталовложений, ориентированных на поддержку ее экспотра в страны дальнего зарубежья.

Россия является страной с переходной экономикой, поэтому ей необходимо использовать опыт не только государств с развитой рыночной экономикой, но и стран со сходной эономической ситуацией: государств всоточной европы, СНГ и Балтии. Налогообложенпе ингстранных инвесторров в этих странах, хотя в основном и регулируется национальными законами, но поскольку эти страны испытывают недостаток капиатала для развития, то они устанавливают для предприятий с иностранными инвестициями более льготный режим налогообложения.

За счет снижения ставки налога на прибыль и прочихт привилегий в этих странах создается дополнительный стимул для привлеения иностранных инвестиций. Стреди налоговых преференций наиболее распространенной льготой является предомставление предприятиям с иностранными инвестиями налоговыхканикул, гарантий от неблагоприятного изменения налогового законодательства и т.п. эти меры актуальны и для россии.

Россия относится к числу государств с высоким уровнем налогообложения. Анализ показал существенные различия в уровне стандартных ставок НДС в России и странах Организации экономического сотрудничества и развития. Наиболее высокие ставки НДС применяются в Дании – 25%, Исландии – 24,5%, Норвегии – 23%, Франции – 20,6%, наиболее низкие – в Канаде – 7%, Швейцарии – 6,5%, Японии – 5%. Однако большинство стран данного сообщества стандарстная ставка НДС равна 16 – 17 %, в то время как в России – 20%. В России экономические трудности и сбалансированность бюджета не позволяют понизить уровень налогообложения по косвенным налогам. Врезультате инвестиционный климат в россии менее благоприятный, чем в других странах.

Анализ становления и развиттия налогообложения предприятий с иностранными инвестициями в России показал, что в начальный период рыночных преобразований в нашей стране зарубежным инвесторам предоставлялись широкие налоговые льготы (налоговые каникулы, снижение при определенных условиях налоговых ставок и др.). они использовались как стимул для привлечения иностранного инвесторав сроздании и раз\витии предприятий с их участием. Однако затем большинство льгот было отменено. Нестабильность налогооблождения предприятий с иностарнынми инвестициями была, в частности. Обусловлена тем, что до 1999 года в российском законодательстве об иностранных инвестициях не были предусмотерны гарантии инсотарнным инвесторам от неблагоприятного изменения налогов. Закон «Об иностранных инвестициях» от 09.07.1999 г. № 160-ФЗ впервые утснанвливает такую гарантию сроком на семь лет и более. Это соотвествует межджународным нормам, направлено на создание более благоприятного гналогвого режима и призвано сыграть положительную роль в привлечении иностранных инвестиций.

Согласно Закону, важнейшей льготой для предприятий с иностранными инвестициями реального сектора эеономики является государственая гарантия, заключающаяся в налоговом иммунитете предприятий, в уставных капиталах которых иностранным инвестороам принадлежит более 25% и осуществляющим приоритетные инвестиционные проекты (независимо от доли), от неблагоприятного изменения законодательства РФ. Исключение составляют таможенные пошлины, НДС, акцизы и отчисления в Пенсионный Фонд. При этом, к чмислу приоритетных отнесены проекты с суммарным объемом иностранныхи инвестиций не менее 1 млрд. рублей. Между тем ничего не говоиртся ни о приоритетных отраслях экономики, ни о принципах их определения. По нашему мнению, такие вопросы должны решатьмся не на Правитьельтственном уровне, а на Федероальном. Приоритет следует отдавать приедприятиям, производящим товары, не выпускающиеся в России, использующим отечественное сырье и материалы, ноыые технологии.

Обращает на себя внимание также срок дейтсивя стабилизационной оговорки – в течение срока окупаемости, но не облее 7 лет с начала финансирования приоритетного инвестиционного проекта. Для инвестроров реального сектора указанный 7-летний срок может быть продлен. По нашему мнению, льготный период долженибыть ограничен для всех инвесторов семилетним периодом. Иначе отдельным инвеситорам и приедприятиям по существу устанавлмивается индивидуальный режим налогообложения прибыли и других прямых надлогов на неопределенный срок, что означает создание для них привилегированного режима и неравных условий конкуренции с другими отечествеными предприятиями.

В течение ряда лет в России проводилась политика по поощрению предприятий с инсотарнными инвестициями сферы материального производства с долей инсотарнных инвесторов в утснавом капиатле свыше 30%. Одкако затем такие предприятия оказались в худшем положении.

Приедоставлвение налоговых льгот при ввозе капиатьал должно сочетаться с контролем за его незаконным вывозом, целевым использованием устанвого фонда. Анализ показывает, что нередко средства устанвого капиатал используются на текущие хозяйтсвенныемнужды, втом числе на оплдату труда, а вывезенный капиатал превышает ввоз. Целесообразнорт принять закон об уставном капиале, регламентировать не только порядок его формирования, но и использования, в том числе вкладлов иностранных инвесторов. Отсутствие этих норм отрицательно сказывается на налогообложенити, затрудняет применение в россиии практики стимулирования предприятий с инсотарннымии невтсициями через использование налоговыхз лльгот. При нарушении условий, являющихся основанием предосталвения льгот, налоги должны взыскиваться в полной сумме с уплатой процентам пос атвам, установленным Банком России. На период «налоговых каникул» целесоробразно устанавливать ограничения для вывоза капиаьла участниками указанных предприятий.

Для иностранногои нвестора важны не только спеиальные льготы, но и общий налоговый климат России. Система налогообложения должна быть привлекатальной как для иностраннных, так и для отечественных инветров.это во многом завивит от окуа\паемости средств инсотранных инвестров, вложенных в создание и развития предприятия с их участием, первостпепенное значение для инх имеет возможность получения максимальновозможной прибыли и порядок ее налогооблождения.

Расширение сферы внешнеэкономического и внешнеторгового сотрудничества России с зарубежными странами, использование в этой сфере новых рычагов и стиму-лов рыночного характера ставит перед участниками международных отношений ряд проблем. Эти проблемы касаются поиска способов адаптации России к новым услови-ям международных отношений, путей создания выгодных обеим сторонам форм ее сотрудничества с зарубежными странами, а также выработки рыночных форм контро-ля за коммерческой деятельностью зарубежных фирм на российской территории, за продвижением товаропотоков, денежных средств через границу РФ.

Одной из проблем международного экономического сотрудничества является выработка механизма налогового регулирования стоимостных результатов деятель-ности инофирм и предприятий с иностранными инвестициями в России, согласующе-гося с нормами международного права. Составной частью такого механизма является взимание налога на прибыль и доходы иностранных юридических лиц, а также пред-приятий с иностранными инвестициями.

Налоговый режим зависит от правового статуса иностранного плательщика на территории РФ. В настоящее время налогообложение стоимостных результатов дея-тельности инофирм и предприятий с иностранными инвестициями регламентируется положениями Инструкции ГНС РФ от 16 июня 1995г. №34 ''О налогообложении прибыли и доходов иностранных юридических лиц''. Налогоплательщиками в России являются иностранные фирмы и граждане – нерезиденты, уплачивающие налог в двух случаях. Во-первых, когда они извлекают доходы на нашей территории без образова-ния постоянного представительства, а во-вторых, когда они действуют через свое постоянное представительство. Некоторые нюансы имеет налоговый режим в отно-шении результатов от коммерческой деятельности, осуществляемой через посредни-ка. В этом случае налоговое бремя в России несет сам посредник.

Широкое распространение в России практики привлечения инофирм к строительным работам обусловило необходимость отразить в законе их отношения с налоговыми администрациями в России.

Постоянные представительства, через которые ведет свою деятельность ино-странная фирма, сами по себе не являются налогоплательщиками, поскольку они – не юридические лица. Однако руководители таких представительств несут полную от-ветственность по отчетности перед налоговыми органами за деятельность, осущест-вляемую самим иностранным юридическим лицом через постоянные представитель-ства. Иностранное юридическое лицо рассматривается как имеющее постоянное представительство в случае, если оно осуществляет предпринимательскую деятель-ность в РФ через российскую организацию или физическое лицо, которые на основа-нии договорных отношений с иностранным юридическим лицом представляют его интересы в РФ, действуют от его имени и имеют полномочия заключать контракты от имени данного юридического лица или оговаривать существенные условия контрак-тов. Непосредственным налогоплательщиком является сама иностранная компания, регистрирующая на территории РФ свое представительство.

Термин '' постоянное представительство'' применяется только для определения налогвого статуса иностранного юридического лица и не имеет организационно-пра-вового значения. Дочерние компании инофирм рассматриваются как независимые юридические лица и, следовательно, являются самостоятельными налогоплательщи-ками.

При расчетах налогооблагаемой прибыли (дохода) постоянные представитель-ства иностранных юридических лиц, осуществляющих свою финансово-хозяйствен-ную деятельность через постоянные представительства на территории РФ, основы-ваются на нормах ведения учетно-расчетных операций, предусмотренных Законом РФ от 21 ноября 1996г. № 129-ФЗ ''О бухгалтерском учете'' и требованиями Положе-ний о бухгалтерском учете и отчетности в РФ (ПБУ 1/94 – ПБУ 6/97).

Годовая бухгалтерская отчетность иностранных юридических лиц подвергается проверкам (не реже одного раза в год) со стороны органов государственного финан-сового контроля (Счетная палата, ЦБ РФ, МФ РФ, ГНС РФ и другие) и органов неза-висимого аудита.

С 1 мая 1995 г. были внесены коррективы в налоговые отношения и для пред-приятий с иностранными инвестициями. Они были лишены значительной льготы по уплате налога на прибыль в виде уплаты этого налога один раз в год до 25 марта года, следующего за отчетным. Наличие этой льготы давало предприятиям с иностранными инвестициями значительные преимущества перед другими предприятиями, уплачи-вающими налог на прибыль ежеквартально и теряющими доходы из-за инфляцион-ного обесценения рубля. Для иностранных юридических лиц ранее действовавший порядок уплаты налога остался неизменным – один раз в год.

Иностранные юридические лица и предприятия с иностранными инвестициями являются плательщиками не только налога на прибыль (доход), но и других налогов в соответствии с налоговым законодательством РФ.

Практика налогообложения иностранных компаний позволила выявить не толь-ко недостатки российского налогового законодательства, препятствующие притоку зарубежных инвестиций, но и ряд других, позволяющих уклоняться от уплаты нало-гов в России. Так, на протяжении длительного времени в законодательных и норма-тивных актах не был четко установлен порядок постановки иностранных юридичес-ких лиц на налоговый учет. Особенно это касалось фирм, не имеющих в России пос-тоянных представительств. Лицензии иностранным компаниям на лицензируемые ви-ды деятельности, например на строительство, выдавались различными российскими министерствами и ведомствами без проверки постановки на налоговый учет. Порой иностранцам давались совершенно беспочвенные и нереальные обещания освободить их от налогообложения или предоставить им налоговые льготы сверх установленных законом. Льготы, законодательно определенные предприятиям с иностранными ин-вестициями, то вводились, то отменялись, то устанавливались вновь, вводя в заблуж-дение предпринимателей или давая им оправдательные мотивы при установлении фактов неуплаты налогов.

[1] «Российская газета», 25.06.2001, № 118, с.6

[2] www.yurist.com

[3] www.aton.ru

[4] Jeffey Owens «Taxation Experience worldwide and its applicability in Russia» OECD Tax Database. P.14

[5] www.aton.ru

[6] Соломина М.П. «Налоговое регулирование деятельности иностранного капитала в развивающихся странах». «Финансы». 2000г, № 4

[7] Зотов Г.М. «Регулирование иностранных инвестиций в развивающихся странах». «Внешнеэкономический бюллетень». 2000, № 12

[8] Симонова Л.Н. «Регулирование иностранных инвестиций в Чили». «Латинская Америка». М., 2001 г., № 5

[9] БИКИ.№ 126, 23 октября 2001 года. С.1-2

[10] Овчинников В. «Магнит для инвестиций». Российская газета. 22.08.2001

[11] БИКИ № 130, 2 ноября 2001. с.16

[12] БИКИ № 105, 9 сентября 2001г, с.16

[13] Журнал «Бизнес и инвестирование». Февраль 2001 года. С 16-17

[14] БИКИ.№ 113, 28 декабря 2000 года.

[15] www.innov.ru

Похожие работы

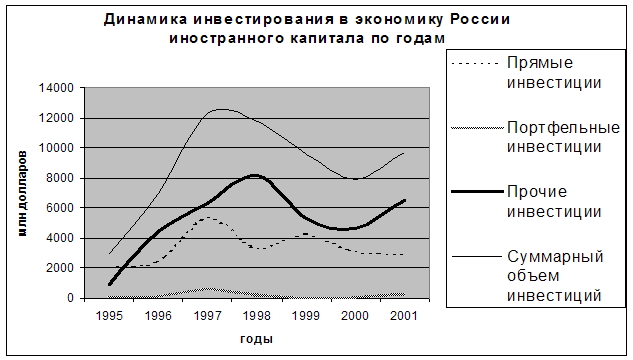

... 14 млрд долларов. Иностранный капитал присутствует в более чем в 24 тысячах компаний.[4] Проследим за динамикой инвестирования иностранного капитала в российскую экономику вообще и портфельных инвестиций в частности. Таблица 6.6. Динамика инвестиций в экономику России по годам, млн. долларов[5] Вид инвестиций 1995 год 1996 год 1997 год 1998 год 1999 год 2000 ...

... новых и модернизации действующих производств. В области ведется целенаправленная работа над созданием благоприятного климата для вложения капиталов. Инвестиционная политика в Тульской области основывается на принципах: · доброжелательности в отношениях с инвестором и взаимной ответственности участников инвестиционного процесса; · равноправия инвесторов; · ...

... оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности; - разработка мероприятий по использованию выявленных резервов. Во ворой главе в третьем параграфе при анализе финансовых результатов был обнаружен убыток от реализации на 01.01.2000г. Как выяснилось при дальнейшем анализе убыток был вызван нарушениями хозяйственной дисциплины на 25781 тыс.руб. это ...

... и оформляется в порядке предусмотренным законодательством. Генеральный директор Первушин.В.П Утверждаю: Генеральный директор ОАО"Лебедянский инстрементальный завод Первушин ВП Учетная политика открытого акцинерного общества "Лебедянский инструментальный завод" на 1997 год. 1. Бухгалтерский учет ведется в соответствии с ...

0 комментариев