Аналитическая часть

Экономическая сущность задачи учета продажи товаров

Возврат товара и обмен его

Использования вычислительной техники для решения задачи учета продажи товаров

Технология учета продажи товаров на предприятии "Мастер-СД" в системе «Trade Assistant»

Проведение общей настройки Trade Assistant на ООО "Мастер-СД";

Общая характеристика организации решения задачи на ЭВМ

Информационное обеспечение

Информационная модель и ее описание

Характеристика результатной информации

Схема взаимосвязи программных модулей и информационных файлов для передачи данных из Trade Assistant в «Инфо-Бухгалтер»

Выбор и обоснование методики расчёта экономической эффективности

Навигация

Возврат товара и обмен его

Автоматизация учета продажи товаров в ООО Мастер-СД

114116

знаков

18

таблиц

0

изображений

2. Возврат товара и обмен его

- Покупатель в офисе выписывает накладную на бракованный товар (расход в брак). По этой накладной покупатель меняет товар на складе. В случае, если такого товара нет по остаткам в компьютере, предлагается другой товар или его стоимость на день продажи.

Таблица 1. Перечень выходных документов, получаемых в результате решения задачи учета продаж товаров.

| Наимен. Групп (классов задач) | Наименование задач | Наименование выдаваемых документов | Период решения задачи | Назначение выдаваемых документов | Подразделения, кот. предназначены выходные документы |

| Учет | Учет расчетов с покупателями Учет продажи товаров | Ведомость «Активность покупателей" Ведомость «Продажи "Книга продаж" Ведомость "Список должников" Отчет "Документы продаж" Ведомость "Продажи (по товарам)" Перечень "Товарные документы" Оборотная ведомость | 1 раз в месяц 1 раз в месяц 1 раз в месяц | Учет и контроль за состоянием денежных расчетов, ведением главной книги и состоянием баланса Учет и контроль за состоянием денежных расчетов, ведением главной книги и состоянием баланса Учет и контроль за состоянием денежных расчетов | Бухгалтерия, отдел выписки, Отдел снабжения и сбыта Бухгалтерия, отдел снабжения и сбыта Бухгалтерия |

| Контроль | Контроль выполнения планов поставок покупателям | Перечень "Взаиморасчеты. Незакрытые документы" | 2 раза в месяц | Контроль выполнения планов и принятия решений | Администрация |

| Отчетность | Формирование статистической отчетности | " Ведомость Продажи (по документам)" "Ведомость Продажи (по товарам)" "Ведомость активности покупателей" | 2 раза в месяц | Контроль продаж | Администрация |

1.3.Место задачи учета продажи товаров в деятельности предприятия

Задача учета продажи товара тесно связана с другими задачами, решаемыми на предприятии (Рис.2)

Информация о поступившем товаре1.Поставка товара 2.Размещение товара

Вход товара

в цикл

3. Продажа товаров

Рис. 3. Схема взаимосвязи задачи учета продаж товаров с задачами учета закупок и запасов товаров

Рассмотрим полный цикл движения товара.

Предприятие вначале определяет потребность в товаре. Затем осуществляется поиск наиболее подходящего поставщика. После заключения с поставщиком договора осуществляется поставка товара на склад, где он хранится по сортам (висячие замки, врезные без ручек, врезные с ручками, гаражные, защелки, кодовые, личинки, накладные, почтовые и фурнитура ) На складе товар разгружают и проверяют на соответствие количеству и качеству. При расхождении составляется акт приемки товара, где указываются все претензии. В этом случае товар может быть возвращен, поставщик может заменить или допоставить товар.

После этого товар отправляется к месту хранения. На полученные заказы от покупателей оформляются документы для доставки, отгрузки и оплаты товара каждому заказчику и документ на загрузку машины на складе. На складе производится подсортировка заказа и погрузка. После чего товар доставляется покупателю. Таким образом, учет продаж тесно связан со складским учетом и учетом закупок.

Помимо товарных потоков не менее важное значение имеют финансовые потоки. Очень важно контролировать задолженность получателей и задолженность перед поставщиками для оптимального управления денежными средствами. Предприятие работает с поставщиками по договорам купли-продажи. Задолженность перед поставщиком возникает в момент указанный в договоре. Это может быть и предоплата, и оплата по факту, и оплата в рассрочку.

Движение документов, относящихся к основной деятельности можно описать следующими потоками. Договора с покупателями заключаются и хранятся в офисе. Заказы от покупателей принимают также непосредственно на месте или по телефону. На основании заказов формируются документы на доставку и оплату покупателям. При выписке документов производится контроль задолженности покупателя перед предприятием на данный момент. В случае превышения задолженности критической суммы документы не выписываются, а информация об этом доводится до менеджеров Также формируется документ на отгрузку товара со склада на машину.

После развоза замков водитель привозит на склад не принятые и возвращенные товары. Документы, подтверждающие это, сдаются в бухгалтерию. Выручка (если оплата товара производится наличными) сдается в кассу. Таким образом, учет продаж связан с финансовыми взаиморасчетами с покупателями.

Сбыт подразумевает следующие функции: поиск покупателей, рекламная политика, сбор заказов, отгрузка, доставка, возвраты поставщику,

изучается рынок сбыта замков, предложения существующие на рынке. В результате определяется допустимая цена на рынке.

На предприятии проводятся рекламные мероприятия, ежемесячно публикуется реклама в справочниках, таких как Снабженец", "Строительный сезон", "Оптовик", "Товары и цены", "Где купить строительные материалы", "Кто есть в Москве".

Ассортимент замков очень разнообразен, в торговом зале офиса представлено около 300 наименований замков отечественного производства.

Рис. 4. Схема взаимосвязи предприятия и покупателей

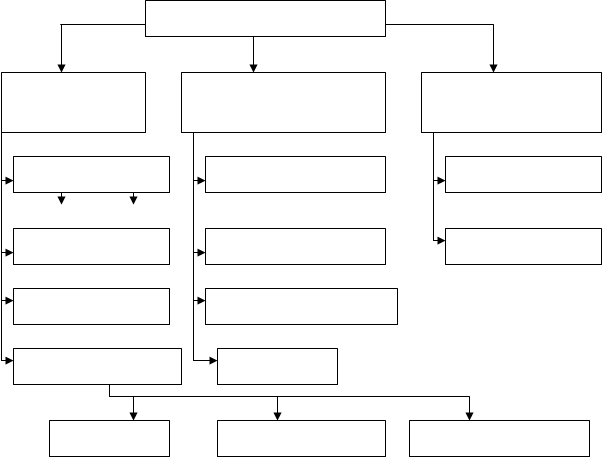

Поскольку учет продажи товаров ведется бухгалтерами в бухгалтерии, а оперативный и количественно-суммовой – в отделе закупок и сбыта, то взаимосвязь этих подсистем представлена на рис. 5.

Оперативный учет ведется при складском учете (оприходование, отпуск, внутреннее перемещение). При этом в бухгалтерию передаются приходные складские ордера, расходные складские ордера и накладные на внутреннее перемещение товаров. Исходя из этого происходит привязка к типовым хозяйственным операциям и формирование проводок. Затем это фиксируется в Книге бухгалтерских проводок, Главной книге, формируется бухгалтерская отчетность и баланс.

Оперативный учет ведется также при продажах и закупках. На основании произведенных операций в бухгалтерию переходят накладные на отпуск и возврат, основания на продажу (договора, счета-фактуры), основания на закупку (договора, счета-фактуры), накладные на прием, накладные на возврат. На основании этих первичных документов в бухгалтерии формируются платежные документы, которые затем отражаются в Книге бухгалтерских проводок, Главной книге, бухгалтерской отчетности и Балансе. [3]

Контур оперативного Контур бух. учета

управления

|

|

ордер

Расходный складской

ордер

|

Накладные на внутреннее

перемещение

Накладные на отпуск

|

|

Основания на продажу

(договора, счета-фактуры)

Основания на закупку

(договора, счета-фактуры)

Накладные на прием,

Накладные на возврат

Рис. 5. Схема связи подсистемы бухгалтерского учета и оперативного учета

1.4.Обоснование использования вычислительной техники

Похожие работы

... дебиторов на основе коэффициентов инкассации; – оценивать реальную стоимость существующей дебиторской задолженности. Заключение Курсовая работа написана на тему «Состояние путей совершенствования учета производственных запасов» на примере ООО «(скрыто)». Главной целью в написании работе является исследование теоретических и практических аспектов учета процесса заготовления материальных запасов, ...

... дипломного проекта, также был проведён обзор рынка существующих информационных систем, решающих задачи автоматизации предприятия. Результатом данной квалификационной работы является разработка информационной системы учета товаров на примере АГЗС «Северного объединения по эксплуатации газового хозяйства». В процессе выполнения работы были составлены алгоритмы, необходимые для работы системы, был ...

... финансового состояния, невозможности своевременно исполнять обязательства по платежам в бюджет, внебюджетные фонды, перед поставщиками сырья и материалов. Глава 3. Совершенствование организации основного производства на ООО «ЛИМАН» 3.1 Анализ использования производственно-технического потенциала Проанализируем производственный потенциал приведенных в таблице 8. Таблица 8 Показатели, ...

... Гражданский кодекс РФ, в котором, в частности, раскрыты основы договорной работы, являющейся основой формирования оправдательной и первичной учетной документации, в том числе и по учету материально-производственных запасов, а также заложены подходы в отражении конкретных хозяйственных операций с МПЗ в бухгалтерском учете. Так как предприятие является обществом с ограниченной ответственностью к ...

0 комментариев