Навигация

Понятие основных фондов и виды оценки

60153

знака

0

таблиц

0

изображений

1. Понятие основных фондов и виды оценки.

Основные фонды- это совокупность материально- вещественных ценностей производственного и непроизводственного назначения, которые используются на протяжении ряда лет и постепенно изнашиваясь в течение всего срока службы, не теряют своей натуральной формы.

ОПФ — это здания, сооружения,передаточные устройства, машины и оборудование, транспортные средства, производственный инвентарь и принадлежности, хозяйственный инвентарь, рабочий и продуктивный скот, многолетние сады и насаждения, капитальные затраты по улучшению земель и т.д.

Виды оценок основных фондов.

Учет производится как в стоимостном, так и в натуральном выражении.

1) По первоначальной стоимости — фактические затраты на создание или приобретение, на ввод в действие ОПФ (балансовая стоимость). По мере использования фонды изнашиваются, а также наблюдаются инфляционные издержки, поэтому необходима восстановительная стоимость.

2) Восстановительная стоимость — стоимость воспроизводства тех же ОПФ в современных условиях. Величина восстановительной стоимости определяется в процессе переоценки основных фондов (осуществляется 01.01 каждого года на основе установленных законом коэффициентов переоценки). Особенность переоценки последних двух лет заключается в том, что восстановительная стоимость может быть взята по фактически складывающимся ценам приобретения.

Методы переоценки:

а) индексация. Балансовая стоимость ОПФ умножается на коэффициент индексации. В результате получаем новую восстановительную стоимость, которая с нового года становиться балансовой.

б) на основе сложившихся цен ( что отражается документально). Восстановительная стоимость берется по ценам, сложившимся на рынке ОПФ.

2. Амортизация основных фондов

ОПФ в процессе функционирования изнашиваются, т.е. в процессе службы теряют свою цену.

Износ– денежное выражение потери качеств основных фондов. Износ- способ восстановления первоначальной стоимости. Амортизация входит в состав затрат и исчисляется по установленным законодательством нормам амортизации.

А=Пп/Т, где А- размер годовой амортизации, Пп- первоначальная стоимость ОПФ, Т- срок службы.

, где Nа- норма амортизации.

3.Показатели наличия, движения, состояния и использования ОПФ.

Фонд остаточной стои-ти= первоначальная стои-ть — сумма амортизации

При переоценке ОПФ переоценивается и износ(умножается на коэф. переоценки). Выделяется разница между фондами на начало и конец года, так как вводятся новые ОПФ и выбывают старые. Для общей характеристики ОПФ рассчитывается среднегодовая стоимость ОПФ на основе данных по месяцам. Она рассчитывается как среднехронологическая или средневзвешенная. Для точного учета количества ОПФ их передача происходит одновременно с износом. Для этого рассчитывается коэффициент износа.

Коэффициенты состояния и износа:

Коэф износа = величина износа/ первоначальная стоимость

Коэф годности = остаточная стоимость/ первоначальная стоимость

В сумме эти два коэффициента дают 1.

Показатели для характеристики движения ОПФ:

Коэф выбытия = стоимость выбывших ОПФ/ стоимость ОПФ на начало периода

Коэф поступления = стоимость поступивших ОПФ/ стоимость ОПФ на конец периода

Коэф обновления = стоимость новых ОПФ/ стоимость ОПФ на конец периода

Тема №6: Статистика оборудования

1. Понятие и классификация оборудования.

Оборудование — это активные ОПФ, то есть непосредственно участвующие в процессе производства.

Активная часть ОПФ включает в себя:

· силовые машины, оборудование, т.е. все агрегаты, предназначенные для производства различных вилов энергии(все паровые котлы, электрогенераторы);

· рабочие машины и оборудование;

· измерительные и регулирующие приборы и устройства;

· вычислительная техника и т.п.

Эти группы выделяются для учета и анализа ОПФ, для подсчета амортизации и для проведения переоценки.

2.Показатели наличия и использования оборудования.

1) Классификация оборудования по показателям наличия в производственном процессе:

· установленное оборудование - фактически действующее, работающее, находящееся в плановом ремонте, простойное, резервное.

· неустановленное - подлежащее установке, излишнее, негодное, подлежащее списанию

Для оборудования вводится понятие сменности испытания, так как оно может работать более одной смены. Коэффициент сменности исчисляется на основе наблюдений.

Ксм=åNi*Lсм/åNi (<=3), где Ксм- сменность работы оборудования, Ni- количество оборудования, L- число смен

Коэф использования парка оборудования = число фактически работающего оборудования/ численность наличного оборудования.

2) По времени работы:

Календарный фонд = время работы для оборудования непрерывного действия.

Режимный = календарный - праздники и выходные.

Располагаемое время = режимный фонд - плановый ремонт - резервный фонд.

Плановый фонд = располагаемое время - время, не требуемое для выполнения производственной программы.

Фактически отработанное время = плановый фонд - время простоя.

Коэф использования парка = фактически отработанное время/ календарное (режимное) время или максимально возможное для данной группы оборудования.

Календарный фонд - с непрерывным временем, режимный - с прерывным.

3) Показатели использования оборудовния по мощности:

Коэф использования производственной мощности = фактически произведенная продукция/ среднегодовая мощность

Для энергетического оборудования:

Коэф использования двигателя = среднее количество фактически выработанной энергии/ максимально возможной мощности двигателя.

Важнейшие показатели статистики оборудования.

Энергетическое и производственное оборудование - наиболее активная часть производственных основных фондов во всех отраслях н/х. Энергетическое - оборудование, основной функцией которого является производство различных видов энергии (тепловой, механической, электрической) и преобразование одного вида энергии в другой. Производственное оборудование - орудия труда, с помощью которых рабочим осуществляется непосредственное воздействие на предмет труда.

Производственное и энергетическое оборудование весьма разнообразно по конструкции, назначению и многим другим признакам.

Группы энергетического оборудования с учетом различия роли отдельных его видов в энергетическом обеспечении производства:

1. Паровые котлы.

1. Двигатели:

a) - первичные. Преобразуют потенциальную энергию сил природы в механическую.

b) По видам используемой энергии они подразделяются на:

i) тепловые (паровые и внутреннего сгорания)

ii) водяные

iii) атомные

c) - вторичные. Преобразуют один вид энергии в другой.

2. Электрогенераторы. Преобразуют мехоническую и другие виды энергии в электрическую энергию.

3. Электроаппараты. Они воздействуют на предметы труда (сварочные аппараты, электропечи, электросушила и т.д.)

4. Трансформаторы и преобразователи тока (выпрямители, умформеры).

5. Производственное оборудование делят

6. по способу воздействия на предмет труда: механическое, термическое и химическое.

7. по характеру его применения: межотраслевого применения и специализированное для конкретных производств.

8. по специализации: универсальное и специальное.

9. по степени автоматизации: машины без принудительной связи рабочего органа с предметом труда, машины с принудительной связью рабочего органа с предметом труда, с автоматизированной подачей материала и автоматизированным уводом готового продукта - автоматы.

10.по степени технического совершенства: современное, технически совершенное оборудование; оборудование требующее модернизации; устаревшее оборудование, модернизация которого не целесообразна.

11.по др. признакам (возрасту, месту изготовления).

Наличие оборудования характеризуют показатели его численности.

Наличное оборудование

Похожие работы

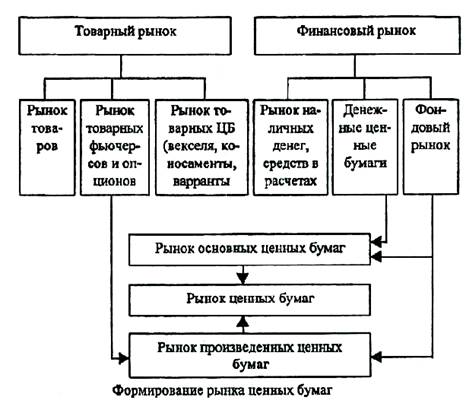

... , что все большее внимание уделяется ценным бумагам и фондовому рынку. Так как этот вопрос является наиболее актуальным в текущем кризисном состоянии экономики. В ходе выполнения курсовой работы «Статистика рынка ценных бумаг РФ», мы изучили один из главных элементов рыночной экономики России - фондовый рынок. Рынок ценных бумаг (или фондовый рынок) - это составная часть рынка любой страны, на ...

... , состояния собственных оборотных средств, сверхнормативных остатков товарно-материальных ценностей, источников образования фондов экономического стимулирования и их использования. Основными задачами статистики финансов предприятий являются: Изучение состояния и развития финансово-денежных отношений хозяйствующих субъектов; Анализ объема и структуры источников формирования финансовых ресурсов; ...

... профессоров и доцентов, докторов и кандидатов наук. Заключение В курсовой работе этого года я хотел рассмотреть источниковедческие основания исследования истории российской высшей школы в 1990-е годы сквозь призму статистики. На примере историографии вопроса я показал, что прежние подходы к анализу статистики не исчерпали информационного потенциала источника. В отличие от предыдущих авторов, ...

... ічна заробітна плата одного працівника, (тис. грн) Базовий Звітний Базовий Звітний 72 654 719 164 180 73 247 272 62 68 2. Статистика продукції легкої промисловості 2.1 Загальні відомості про легку промисловість Під легкою промисловістю розуміють сукупність галузей промисловості, підприємства яких виготовляють головним чином предмети народного споживання (тканини, одяг, ...

0 комментариев