Навигация

Установленное оборудование

60153

знака

0

таблиц

0

изображений

1. установленное оборудование

a) фактически работающее

b) простойное

c) в плановом ремонте

d) резервное

2. неустановленное оборудование

a) подлежащее установке

b) излишнее

c) негодное (подлежащее списанию)

Наличное - все оборудование, числящееся на балансе предприятия. Установленное - оборудование, сданное в эксплуатацию. Резервное - исправное оборудование, зачисленое в технологический или иной вид резерва на основании соответствующего документа. Оборудование в простое - неработающее по всем причинам, включая находящееся в ожидании ремонта и в аварийном ремонте. Фактически работающее - все используемые единицы оборудования независимо от продолжительности времени их работы за наблюдаемый период.

Сопоставляя числа единиц фактически работавшего оборудования с числом единиц установленного или наличного оборудования получают коэффициенты использования парка оборудования.

По режиму работы различают оборудование непрерывного действия и оборудование прерывного действия. Коэффициент сменности - показатель, характеризующий использование оборудования по среднему числу смен работы в сутки.

К см = кол-во смен, отработанных всеми единицами оборудования

кол-во отработанных машино-дней

Сопоставляя коэффициент сменности с числом смен работы предприятия по установленному режиму работы, получим коэффициент использования сменного режима.

Важной характеристикой наличия энергетического оборудования служит его мощность. Эффективная максимально длительная мощность указывается в паспорте и характеризует наибольшую мощность, которую можно получить на рабочем валу двигателя и использовать длительное время без угрозы выхода оборудования из строя вследствие перегрузки. По данным о фактически произведенной двигателем энергии определяют среднюю фактическую мощность. (Если электрогенератор с паспортной мощностью 100 кВт за 200 ч работы выработал 1600 кВт ч эл-эн, то его средняя фактическая мощность = 1600:200=80 кВт).

Коэффициет использованиядвигателя по мощности = средняя фактическая мощность двигателя : его эффективная максимально длительная мощность. (80:100=0,8).

Суммарная мощность силового оборудования предприятий определяет из энергетический потенциал. Мпр = М пд + М эм + М эа, где Мпр - мощность, обслуживающая производственный процесс, М пд - мощность первичных двигателей, непосредственно обслуживающих рабочие машины, М эм - мощность электромоторов, приводящих в движение рабочие машины, М эа - мощность электроаппаратов.

Использование оборудования можно характеризовать и по времени:

Календарный фонд времени - время выходных, праздничных дней и междусменных перерывов = режимный фонд времени.

Режимный фонд времени - резервное время = располагаемый фонд времени.

Располагаемый фонд времени - время плановых ремонтов = плановый фонд времени.

Плановый фонд времени - время, ненужное для выполнения производственной программы = время участия оборудования в производственном процессе.

Время участия оборудования в производственном процессе = машинное (фактически отработанное время + подготовительно-заключительное и вспомогательное время).

Коэффициент использования оборудования по времени = время участия оборудования в производственном процессе или фактически отработанное время : фонд времени , принятый за базу для сравнения (календарный, режимный или плановый).

Показатели использования оборудования по времени и по мощности позволяют получить обобщающий показатель использования оборудования по объему выполненных работ путем перемножения коэффициентов использования оборудования по мощности и по времени.

Оф - фактически произведенный объем полезной работы

Тф - время фактической работы оборудования

Мт - паспортная производительность оборудования

Тк - календарный фонд времени

Обобщающей характеристикой производственных возможностей предприятия служит показатель производственной мощности - максимально возможный объем продукции, который может быть произведен предприятием в течение определенного периода времени.

Средняя годовая мощность определяется по формуле:

,?=Ч

- средняя годовая мощность, М н - мощность на начало отчетного года, Мвв - мощности, вводимые в течение отчетного периода , Мвыб - мощности, выбывшие в отчетном году, Ч1 - число месяцев, остающихся с момента ввода мощности до конца года, Ч2 - число месяцев, остающихся до конца года с момента выбытия мощности, 12 - число месяцев в году.

Коэффициент использования производственной мощности - отношение фактически произведенного объема продукции к средней годовой мощности.

Тема №7: Статистика продукции предприятия

1.) Показатели объема производства по натурально вещественному составу.

МатериалÞ цех1Þ цех2Þ цех3Þ готовая продукция.

Продукция цехов- полуфабрикаты, могут также продаваться предприятиям на сторону.

å полуфабрикатов (промежуточный оборот) + готовая продукция = валовый оборот.

В настоящее время объем продукции учитывается по реализованной продукции (реализованная продукция — продукция, которая уже оплачена).

2). Стоимостные показатели продукции.

Затраты на производство рассчитываются по цехам. Внутри цеха:

M+A+V+П = затраты на производство в первом цехе

где М— оплата материалов, А— амортизация, V— затраты на зарплату работникам, П— прибыль.

М’+åА+åV+åП+ налоги = Валовый выпуск

М+ åА= перенесенная стоимость

åV+ åП = добавленная стоимость

åА+åV+åП+ налоги = åчистая продукция

3). Методы исчисления V производства.

1) Валовый выпуск = валовый оборот – промежуточный продукт (в натурально- вещественной форме)

2) Валовый выпуск=М’+ åА+ åV+åП+ налоги (все в стоимостной форме)

3) (исходя из рынка) Валовый выпуск = спрос* цена (платежный спрос)

4). Принципы классификации производства.

В плановой экономике использовался классификатор отраслей народного хозяйства. В качестве объекта классификации рассматривалась отрасль народного хозяйства, формируемая как совокупность предприятий, включаемых в конкретную группировку.

Классификационной единицей являлось состоящее на самостоятельном балансе предприятие, которое в зависимости от характера деятельности может быть отнесено только к одной отрасли.

В связи с переходом к рыночной экономике возникла потребность в другой классификации. В 1994 году был введен классификатор видов экономической деятельности. Под видом экономической деятельности понимается сочетание действий, приводящих к получению определенного уровня продукции. Вид деятельности является классификационным признаком предприятия, которое позволяет дать описание предприятию как многопрофильному субъекту экономики. Отрасль- это совокупность всех производственных единиц, осуществляющих один вид деятльности. Те тепрь одно предприятие, имеющее различные виды деятельности, попадает в различные отрасли.

Разделы классификатора.

1. с/х + охота, лесоводство,

2. рыболовство,

3. горно-добывающая промышленность,

4. обрабатывающая промышленность,

5. электроэнергетика, газ, водоснабжение,

6. строительство,

7. оптовая и розничная торговля,

8. гостиницы и рестораны,

9. транспорт и связь,

10.финансовое посредничество,

11.деятельность по операциям с недвижимостью,

12.государственное управление и оборона,

13.образование,

14.здравоохранение,

15.деятельность по ведению частных домашних хозяйств наемным обслуживанием

16.деятельность по предоставлению коммерческих услуг.

Тема №8: Статистика затрат и эффективности ресурсов.

Под ресурсами, как правило, понимают труд и капитал. Капитал подразделяется на основной и оборотный.

Основными показателями при оценке ресурсов являются следующие: эффективность использования, эффект производства.

Эффект производства — абсолютная величина произведенной продукции.

Эффективность использования — соотношение затрат и результатов. При этом различают прямую и обратную эффективность.

Прямая эффективность= эффект производства/ затраты на ресурсы

Обратная эффективность= затраты на ресурсы/ эффект производства

(эффект и затраты должны даваться в сопоставимых ценах).

Для оценки ресурсов учитываются 2 основных фактора: изменение кол-ва ресурсов и изменение кач-ва их использования.

Статистика эффективности использования фондов

-фондоотдача, Q- объем произведенной продукции, - среднегодовые фонды.

- фондоемкость.

IQ=If * IФ

If - индекс фондоотдачи, показывающий степень увеличения объемов производства за счет улучшения качества ресурсов

IQ - индекс фондов, показывающий степень увеличения производства за счет привлечения большего количества ресурсов.

Фондоотдача в целом по предприятию:

, i- индекс группы фондов.

- индекс переменного состава, который составляется в агрегированном виде.

Ему соответствуют 2 индекса постоянного состава:

1-й отражает изменение объема производства в результате изменения фондоотдачи

- он также называется индексом влияния фондоотдачи.

2-й- индекс структурных сдвигов (изменение структуры фондов):

, где .

С помощью этих индексов можно проанализировать влияние каждого из них

.

Индекс объема производства.

Переменный индекс объема производства:

Степень влияния изменения фондоотдачи и структуры фондов на объем производства:(постоянные индесы).

А. Изменение фондоемкости:

Б. Изменение структуры фондов:

Взаимосвязь постоянных и переменного индекса:

Тема №9. Понятие оборотных фондов и их классификация. Показатели использования материалов.

1). Понятие оборотных фондов и их классификация.

Оборотные фонды- часть национального богатства или предметы труда, которые полносьтью потребляются в пределах производственного цикла, утрачивая свою натурально- вещественную форму и целиком переносят на продукт свою стоимость.

К ним относятся:

1. Производственные запасы товарно- материальных ценностей (сырье, материлы, полуфабрикаты, топливо, энергию, тару, запасные части, инструменты, хозяйственный инвентарь и другие МБП).

2. Незавершенное производство и строительство (незавершенное производство в цехах и полуфабрикаты собственного изготовления).

3. Фонды обращения (запасы на складах предприятий промышленности и торговли).

Оборотные фонды- моментный показатель. Остатки оборотынх фондов- показатель количества оборотных фондов на складе- учитывается на конкретную дату, за период считается как средний.

2). Показатели использования оборотных фондов.

При определении эффективности использования оборотных фондов показатель может считаться на определенное время.

Сумма обернувшихся фондов считается как выручка от реализации продукции за определенный период.

Коеф оборачиваемости: .

Коеф закрепления: - сколько оборотных средств приходится на единицу продукции.

- оборотные фонды.

Q- количество продукции.

Продолжительность оборота:

- прирост объема продукции и увеличение выручки за счет ускорения оборачиваемости.

- экономия средств за счет ускорения оборачиваемости.

3). Показатели использования материалов.

Использование материалов характеризуется уровнем материалоемкости:

m- материалоемкость,

M- затраты материалов за период.

Материалоемкость- интервальный показатель. Он измеряется в натуральных показателях (расход конкретных видов материалов на производство единицы продукции).

Может расчитываться обратный показатель- выход продукции из единицы материалов. Можно в числителе указать материалы в натуральных показателях, а в знаменателе- продукцию в рублях.

.

p- цена, m- материалоемкость, q- объем продукции.

Наиболее часто используются стоймостные показатели, например, потребность в материалах рассчитывается как сумма затрат на все виды продукции.

Динамика материальных затрат при фиксированной структуре производства рассчитывается как:

- общий индекс, показывает изменение потребности в материалах всвязи с изменением цен и норм расходов отдельных материалов.

- показывается прирост потребностей за счет изменения цены и материалоемкости. Это абсолютный показатель.

Чтобы выявить изменение материалоемкости рассчитывается индекс удельного расхода материалов:

,

Индекс влияния цен на изменение потребностей материалов:

,

Тема №10. Статистика труда.

1. Рабочее время, рабочая сила, цена труда (показатели затрат труда).

1.1 Показатели наличия занятых.

Общий показатель занятых: списочное число работников- это моментный показатель, рассчитываемый на определенную дату. Как правило ведется посуточный учет работников, поэтому возникает необходимость высчитать среднесписочное число работников путем суммирования данных о списочной численности работников на каждый день периода и делением на число календарных дней в периоде. При этом численность работников в выходные и праздничные дни определяется исходя из численности в предыдущие дни.

Похожие работы

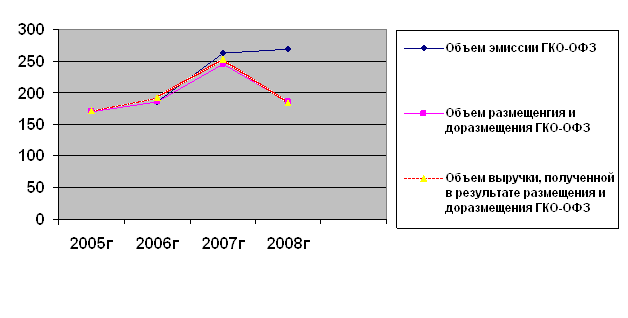

... , что все большее внимание уделяется ценным бумагам и фондовому рынку. Так как этот вопрос является наиболее актуальным в текущем кризисном состоянии экономики. В ходе выполнения курсовой работы «Статистика рынка ценных бумаг РФ», мы изучили один из главных элементов рыночной экономики России - фондовый рынок. Рынок ценных бумаг (или фондовый рынок) - это составная часть рынка любой страны, на ...

... , состояния собственных оборотных средств, сверхнормативных остатков товарно-материальных ценностей, источников образования фондов экономического стимулирования и их использования. Основными задачами статистики финансов предприятий являются: Изучение состояния и развития финансово-денежных отношений хозяйствующих субъектов; Анализ объема и структуры источников формирования финансовых ресурсов; ...

... профессоров и доцентов, докторов и кандидатов наук. Заключение В курсовой работе этого года я хотел рассмотреть источниковедческие основания исследования истории российской высшей школы в 1990-е годы сквозь призму статистики. На примере историографии вопроса я показал, что прежние подходы к анализу статистики не исчерпали информационного потенциала источника. В отличие от предыдущих авторов, ...

... ічна заробітна плата одного працівника, (тис. грн) Базовий Звітний Базовий Звітний 72 654 719 164 180 73 247 272 62 68 2. Статистика продукції легкої промисловості 2.1 Загальні відомості про легку промисловість Під легкою промисловістю розуміють сукупність галузей промисловості, підприємства яких виготовляють головним чином предмети народного споживання (тканини, одяг, ...

0 комментариев