Навигация

Система показателей себестоимости продукции

52391

знак

5

таблиц

0

изображений

1.3. Система показателей себестоимости продукции.

Для анализа уровня и динамики изменения стоимости продукции используется ряд показателей. К ним относятся: смета затрат на производство, себестоимость товарной и реализуемой продукции, снижение себестоимости сравнимой товарной продукции и затраты на один рубль товарной (реализованной) продукции.

Смета затрат на производство - наиболее общий показатель, который отражает всю сумму расходов предприятия по его производственной деятельности в разрезе экономических элементов. В ней отражены, во-первых, все расходы основного и вспомогательного производства, связанные с выпуском товарной и валовой продукции; во-вторых, затраты на работы и услуги непромышленного характера (строительно-монтажные, транспортные, научно-исследовательские и проектные и др.); в-третьих, затраты на освоение производства новых изделий независимо от источника их возмещения. Эти расходы исчисляют, как правило, без учета внутризаводского оборота.

В себестоимость товарной продукции включают все затраты предприятия на производство и сбыт товарной продукции в разрезе калькуляционных статей расходов. Себестоимость реализуемой продукции равна себестоимости товарной за вычетом повышенных затрат первого года массового производства новых изделий, возмещаемых за счет фонда освоения новой техники, плюс производственная себестоимость продукции, реализованной из остатков прошлого года. Затраты, возмещаемые за счет фонда освоения новой техники, включаются в себестоимость товарной, но не входят в себестоимость реализуемой продукции. Они определяются как разница между плановой себестоимостью первого года массового производства изделий и себестоимостью, принятой при утверждении цен.

Для анализа уровня себестоимости на различных предприятиях или ее динамики за разные периоды времени затраты на производство должны приводиться к одному объему. Себестоимость единицы продукции (калькуляция) показывает затраты предприятия на производство и реализацию конкретного вида продукции в расчете на одну натуральную единицу. Калькуляция себестоимости широко используется в ценообразовании, хозяйственном расчете, планировании и сравнительном анализе.

Показатель снижения себестоимости сравнимой товарной продукции применяется для анализа изменения себестоимости во времени при сопоставимом объеме и структуре товарной продукции на тех предприятиях, которые имеют устойчивый по времени ассортимент изделий. Под сравнимой понимают такую продукцию, которая производилась серийно или массово в предшествующем году. К ней относится и частично модернизированная продукция, если эти изменения не привели к введению новых моделей, стандартов и технических условий.

Затраты на один рубль товарной (реализованной) продукции - наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам. Он широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности.

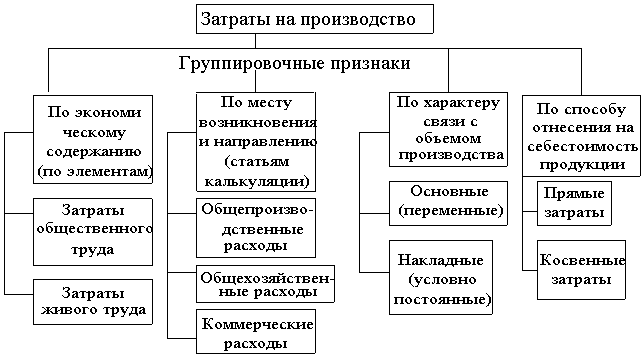

Остальные встречающиеся на практике показатели себестоимости можно подразделить по следующим признакам:

- по составу учитываемых расходов - цеховая, производственная, полная себестоимость;

- по длительности расчетного периода - месячная, квартальная, годовая, за ряд лет;

- по характеру данных, отражающих расчетный период, - фактическая (отчетная), плановая, нормативная, проектная (сметная), прогнозируемая;

- по масштабам охватываемого объекта - цех, предприятие, группа предприятий, отрасль, промышленность и т.п.

2. Статистический анализ себестоимости продукции.

2.1. Характеристика структуры затрат на производство.

На основе группировки затрат по экономическим элементам можно охарактеризовать структуру себестоимости продукции. В различных отраслях промышленности она неодинакова, поскольку отражает специфические особенности производства и разную техническую оснащенность отдельных отраслей.

В зависимости от того удельный вес каких затрат преобладает в их общей структуре, выделяют отрасли трудоемкие (угольная, горно – рудная промышленность, лесозаготовки), материалоемкие (многие отрасли легкой и пищевой промышленности), энергоемкие (цветная металлургия), а также отрасли с большим удельным весом затрат на амортизацию (нефтедобывающая и газовая промышленность). Такая классификация имеет важное значение прежде всего для определения путей снижения себестоимости.

Рассмотрим методику структуры затрат на производство по данным швейной фабрики за 1996 – 1997 годы (см. Приложение 1).

Анализ затрат на производство осуществляется сравнением удельного веса фактических затрат по элементам с плановыми данными или с данными за предыдущий период. Определим уровень и структуру затрат на производство по сравнению с предыдущим годом.

Из приведенных данных видно, что фактические затраты на производство меньше затрат предыдущего года: 192 214 – 251 180 = - 58 966 тыс. руб., или – 23,5 %. Такое снижение затрат могло быть вызвано различными причинами – снижением себестоимости, уменьшением объема выпущенной продукции, изменением ее ассортимента и др.

За отчетный год из общей суммы затрат 192 214 тыс. руб. на производственную себестоимость товарной продукции (работ, услуг) приходится 188 587 тыс. руб. Таким образом, доля себестоимости продукции (работ, услуг) во всех затратах составила 98,1 % (188 587 : 192 214 * 100 %).

Из таблицы также видно, что основная доля (37,9 %) затрат на производство – затраты на сырье и материалы, а также оплату труда (32,8 %). Следовательно, данное производство является материалоемким и важнейшим направлением снижения затрат на производство будет поиск резервов по сокращению этих расходов. Как известно, источником экономии материалов является их рациональное использование.

За рассматриваемый период с 28,4 до 32,8 % возросла доля затрат на оплату труда. Это говорит о том, что темпы снижения затрат на производство опережали ожидаемое расходов по заработной плате. Увеличилась и доля отчислений на социальные нужды – с 11,2 до 13,1 %. Однако в данном случае следует проверить правильность отчислений на социальные нужды путем сравнения. Для этого сумму отчислений на социальные нужды надо разделить на сумму затрат на оплату труда соответственно за оба периода. В нашем случае на социальные нужды отчислено в отчетном году 39,8 % (25 100 : 63 100 * 100), а в предыдущем – 39,5 % (28 138 : 71 245 *100). Отклонение незначительно, но все же надо уточнить, за счет чего оно произошло.

Увеличение доли амортизации как в затратах, так и в стоимости продукции говорит о снижении фондоотдачи. Уменьшение удельного веса затрат на энергию свидетельствует о снижении энергоемкости продукции, однако потребление топлива увеличилось, что свидетельствует о нарушении баланса на топливо и энергию.

Рост удельного веса прочих затрат вызван изменением их структуры: увеличилась доля процентов за кредиты банка, арендной платы, налогов, включаемых в себестоимость.

При анализе затрат на производство затраты овеществленного труда следует отделить от затрат живого труда.

Затраты овеществленного труда представляют сырье, материалы, топливо, энергия, амортизация основных фондов и две трети от прочих расходов (см. Приложение 2).

Из таблицы видно, что удельный вес затрат овеществленного труда в отчетном году уменьшился по сравнению с предыдущим годом на 57,7 – 50,7 = 7,0 % при увеличении затрат живого труда. Такое изменение характеризует снижение материальных затрат на производство и рост расходов прежде всего на оплату труда. Таким образом, анализ данных показывает, что на анализируемой фирме произошло ухудшение структуры затрат на производство, что вызвано увеличением удельного веса затрат живого труда и уменьшением материальных затрат.

Группировка затрат по экономическим элементам является основой для исчисления чистой продукции (ЧП) : ЧП = Q – МЗ. Так, чистая продукция в предыдущем году составила 106 270 тыс. руб.

Анализирую затраты на производство по элементам, необходимо иметь в виду, что показатели за предыдущий период принимаются без пересчета на объем и ассортимент фактически выпущенной в отчетном периоде продукции в действующих ценах. Поэтому исчислить экономию или перерасход затрат в отчетном периоде по сравнению с предыдущим не представляется возможным. Однако такое сравнение позволяет установить величину отклонения фактически затрат в целом на производство продукции от плановых или от имевших место в предыдущем периоде по экономически однородным элементам, выявить элементы их структуры и наметить основные направления более углубленного анализа.

Похожие работы

... по уровню рентабельности недовыполнен на 0,45% в связи с изменениями структуры товарной продукции. 2.Применение статистических методов в изучении показателей прибыли и рентабельности ЗАО «Торгконтракт». 1.Метод аналитической группировки. Собранный в процессе статистического наблюдения материал представляет собой разрозненные первичные сведения об отдельных единицах изучаемого явления ...

... при определении доходов работников, вознаграждений наемных работников для СНС и определении расходов на рабочую силу. ПРИМЕНЕНИЕ СТАТИСТИЧЕСКИХ МЕТОДОВ В ИЗУЧЕНИИ РАСПРОСТРАНЕНИЯ РАЗЛИЧНЫХ ФОРМ И СИСТЕМ ОПЛАТЫ ТРУДА Рассмотрим применение статистических методов в анализе оплаты труда на основе реальных данных ОАО «Аммофос» цеха ПЭФК. ПРИМЕР 1: Проведем аналитическую ...

... методов при анализе затрат на рубль товарной продукции. В следующей главе рассмотрим структурный анализ, как один из статистических методов анализа затрат на рубль товарной продукции. 6. Структурный анализ в статистическом изучении затрат на рубль товарной продукции 6.1 Постановка задачи Анализ структуры затрат на рубль товарной продукции имеет очень важное значение. Он позволяет ...

... о себестоимости продукции, о структуре, а также содержит информацию об основных методах, используемых при экономико-статистическом анализе себестоимости продукции. Вторая глава содержит собственно экономико-статистический анализ себестоимости продукции на ОАО "Черновский овощевод". В заключении делаются обобщающие выводы и указываются резервы снижения себестоимости продукции с расчетом ее на ...

0 комментариев