Навигация

Статистическое изучение уровня затрат предприятия на производство продукции

38074

знака

4

таблицы

1

изображение

МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО

Факультет менеджмента Кафедра ОП И ВЭД КУРСОВАЯ РАБОТАпо дисциплине: «Статистика» на тему : «Статистическое изучение уровня затрат предприятия на производство (реализацию) продукции (услуг)» Выполнил: студент группы ВЭД-95-1 Иванов ОлегПроверил: ст. преп. Дружинина И. В. Тюмень 2000 |

СОДЕРЖАНИЕ

Введение 31. Краткая характеристика объекта исследования 5

2. Классификация затрат предприятия связанных с производством (реализацией) товаров (услуг) 7

3. Статистическое изучение состава и структуры затрат предприятия. содержание статистической отчетности о затратах 17

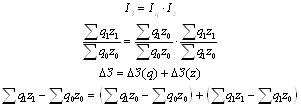

4. Применение индексного факторного анализа

для изучения динамики затрат 20

Заключение 30

Список литературы 32

Введение

Формирование издержек производства и обращения, их учет имеют важное значение для предпринимательской деятельности организаций. Это важно не только во взаимосвязи с действующим в настоящее время налоговым законодательством, но и в соответствии с местом бухгалтерского учета в системе управления организацией.

Основой для разработки и реализации управленческих решений является соответствующая информация о состоянии дел в той или иной области деятельности организации в конкретный момент времени. Так, данные учета издержек производства (обращения) и калькулирования себестоимости продукции (работ, услуг) являются важным средством выявления производственных резервов, постоянного контроля за использованием материальных, трудовых и финансовых ресурсов с целью повышения рентабельности производства. Это определяет, что участок издержек производства (обращения) и калькулирования себестоимости продукции (работ, услуг) занимает наиболее важное место в системе организации.

Построение учета производственных затрат и выбор методов калькулирования себестоимости продукции (работ, услуг) в значительной степени зависят от особенности отрасли, типа и вида производства, характера его организации и технологического процесса, разнообразия вырабатываемой продукции, выполняемых работ и оказываемых услуг, массовости выпуска, объектов калькулирования, структуры организации и других условий. Изложенное определяет порядок документального оформления затрат, группировки и систематизации данных первичных документов, построение аналитического учета, способы исчисления себестоимости конкретных видов продукции (работ, услуг). Построение учета издержек зависит также и от того, какая информация необходима для принятия управленческих решений.

Коренным вопросом развития нашей экономики является всемерное повышение эффективности общественного производства. Среди показателей, характеризующих эффективность хозяйственной деятельности предприятий, усиливаются роль и значения показателя себестоимости продукции. Без научного обоснованного учета себестоимости продукции не может быть достоверных показателей прибыли и рентабельности, невозможен расчет уровня оптовых и розничных цен.

В экономическом смысле себестоимость продукции равна сумме материальных издержек и оплаты труда, а также некоторой части прибавочного продукта, например, в виде отчислений на социальное страхование.

Себестоимость продукции является качественным показателем работы производственных объединений (комбинатов), предприятий, в котором отражаются все стороны работы как отдельного предприятия, так и всей промышленности в целом. Объем производства, ассортимент и качество продукции, рациональное использование сырья, топлива и других материалов, использование оборудования и рабочей силы, повышение производительности труда и т. д. – все эти элементы производственного процесса в той или иной мере влияют на уровень себестоимости.

Снижение себестоимости есть экономия общественного труда при производстве общественного продукта. Вопросы снижения себестоимости продукции всегда были в поле зрения правительства. В настоящее время экономия общественного труда приобрела исключительно важное значение.

Чем ниже себестоимость продукции, тем больше общество получает возможностей для расширения производства материальных благ, увеличения расходов на социальные нужды населения, больше возможностей для снижения цен, для повышения жизненного уровня.

Итак, снижение себестоимости приводит к увеличению суммы прибыли и уровня рентабельности. Чтобы добиться снижения себестоимости, надо знать ее состав, структуру[1].

1.Краткая характеристика объекта исследования

Предприятие «Русь» зарегистрировано администрацией Кетовского района Курганской области 23 апреля 1987г. Формой организации бизнеса предприятия является общество с ограниченной ответственностью, которое создано и существует по законодательству Российской Федерации. Деятельность Общества осуществляется в соответствии с российским законодательством (в том числе Гражданским кодексом РФ от 21 октября 1994 г. и Федеральным законом РФ '' Об акционерных обществах'' от 24 ноября 1995 г.) и настоящим Уставом. Общество является юридическим лицом, имеет обособленное имущество и отвечает по своим обязательствам этим имуществом;

Общество имеет собственную печать со своим наименованием.

Общество –коммерческая организация, основной целью которой является получение прибыли. Общество вправе осуществлять любые виды деятельности, не запрещенные законом. Основными видами деятельности Общества являются.

Основным видом деятельности предприятия является изготовление костюмов.

Финансовая деятельность предприятия направлена на создание финансовых результатов для производственного и социального развития предприятия за счет увеличения производительности труда, снижение себестоимости, повышения качества продукции (работ , услуг), улучшение использования основных фондов. Ведение бухгалтерского учета осуществляется по единой журнально-ордерной форме, с учетом отраслевой принадлежности, с применением регистров учета, приспособленных к специфике деятельности предприятия.

В области ценообразования предприятие осуществляет в соответствии с основными принципами государственного управления и регулирования цен, реализует продукцию по ценам складывающимся на рынке и в условиях предусмотренных законодательством по государственным ценам.

Предприятие ведет бухгалтерскую и статистическую отчетность в порядке установленных норм.

Похожие работы

... в отчетном периоде по сравнению с базисным увеличились на 4,68% 3. Аналитическая часть В этой части работы изложены результаты проведенного статистического исследования изменения уровня затрат на рубль товарной продукции организаций. Изучение проводилось средствами пакета программ MS Excel. 3.1 Постановка задачи Произвести исследование изменения уровня затрат на рубль товарной ...

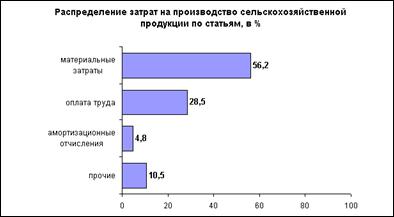

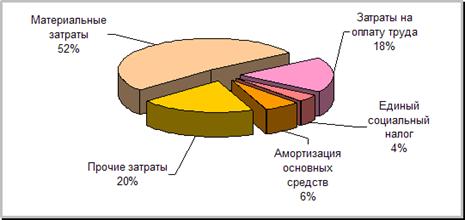

... 21,3% - на расходы по оплате работ и услуг сторонних организаций Таким образом, затраты на производство и реализацию продукции, формирующие ее себестоимость, – один из важнейших качественных показателей коммерческой деятельности предприятий. Себестоимость – как основа определения цен, необходимость её статистического исследования Себестоимость продукции относится к числу важнейших качественных ...

... животноводства в целом, его отдельных отраслей и происходящих в них процессов; освещение состояния и развития животноводства в отдельных сельскохозяйственных предприятиях, их группах и по категориям хозяйств; изучение размещения животноводства по территории страны; оценка условий производства и выявление резервов увеличения объёмов продукции животноводства, повышение её качества. Решение этих ...

... ; - изменение среднедушевого дохода (цены товара) за истекший период. Выборочные бюджетные обследования в России являются важнейшим источником статистической информации для изучения региональных различных в уровне жизни населения. Материалы таких обследований позволяют анализировать уровень жизни низкодоходных групп населения, а также используются при разработке бюджетов прожиточного ...

0 комментариев