Навигация

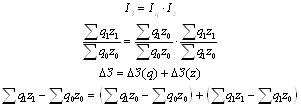

Сводный индекс постатейных затрат (формула 4.2);

38074

знака

4

таблицы

1

изображение

1. сводный индекс постатейных затрат (формула 4.2);

2. структуру затрат на производство в 1997г.: dozqj = zoq1j / ∑zoq1

3. изменение себестоимости в целом (Izqj -100) * dozqj

Результаты приведены в таблице 3.3. На их основании можно сказать, что за счет снижения затрат по статьям 16), 1в), 2, 3, 4 себестоимость снизилась соответственно на 2,76, 0,06, 0,4, 0,02, 0,24 процентов, а за счет роста затрат по статьям 1а), 5, 6, себестоимость в целом повысилась на 0,48, 0,15, 0,86, процентов.

В целом за счет динамики по статьям затрат себестоимость снизилась на 2 процента.

Таблица 3.1.

Состав и структура себестоимости продукции предприятия в 1997-98г.

| Наименование статей затрат | Себестоимость продукции | Отклонение | Изменение | ||||

| 1997 96 | 1998 Г7 | структуры, | |||||

| т.руб | % | т.руб | % | Абсол. | Относит. | % | |

| 1. сырье и материалы | |||||||

| (за вычетом воз- | |||||||

| ратных отходов) | |||||||

| а) Сырье и материалы | 10500 | 42 | 10620 | 43,24 | 120 | 1,011 | 1,24 |

| б) Покупные изде- | |||||||

| лия, полуфабри- | 2925 | 11,7 | 2234 | 9,096 | -691 | 0,764 | -2,60 |

| Каты | |||||||

| в)Топливо и энер- | |||||||

| гия на технологи- | 200 | 0,8 | 185 | 0,753 | -15 | 0,925 | -0,05 |

| ческие цели | |||||||

| 2. Заработная плата | |||||||

| основных про- | 3000 | 12 | 2900 | 11,81 | -100 | 0,967 | -0,19 |

| Изводственных | |||||||

| рабочих (основ- | , | ||||||

| ная и дополни- | |||||||

| тельная) | |||||||

| 3. Отчисления на со- | |||||||

| циальное страхова- | 180 | 0,72 | 174 | 0,708 | -6 | 0,967 | -0,01 |

| Ние | |||||||

| 4. Общепроизвод- | 2600 | 10,4 | 2540 | 10,34 | -60 | 0,977 | -0,06 |

| ственные расходы | |||||||

| 5. Расходы на содер- | , | ||||||

| жание и эксплуата- | 3700 | 14,8 | 3737 | 15,22 | 37 | 1,010 | 0,42 |

| цию оборудования | |||||||

| 6. Общехозяйственные | 1895 | 7,58 | 2110 | 8,591 | 215 | 1,113 | 1,01 |

| Расходы | |||||||

| 7. Потери от брака | 0 | 0 | 60 | 0,244 | 60 | 0,24 | |

| Итого производ- | |||||||

| ственная себестои- | 25000 | 100 | 24560 | 100 | -440 | 0,982 | |

| ость товарной про- | |||||||

| Дукции | |||||||

| Всего полная себес- | |||||||

| тоимость произве- | |||||||

| денной товарной | 25000 | 100 | 24560 | 100 | -440 | 0,982 | |

| продукции | |||||||

| № | Наименование | Всего затрат на | производство | Сводный индекс | Izqj – 100, | Структура затрат на произ- | Изменение |

| 1997 | 1998 | постатейных затрат, %(Izqj) | % | водство в 1997г.(dozqj) | себестоимости, | ||

| статей затрат | в т.руб | в т..руб. | % | ||||

| 1 | Сырье и материалы | ||||||

| (за вычетом воз | |||||||

| вратных отходов) | |||||||

| а) | Сырье и материалы | 10500 | 10620 | 101,143 | 1,143 | 0,420 | 0,48 |

| б) | Покупные изде- | ||||||

| лия, полуфабри | 2925 | 2234 | 76,376 | -23,624 | 0,117 | -2,76 | |

| каты | |||||||

| в) | Топливо и энер- | ||||||

| гия на технологи | 200 | 185 | 92,500 | -7,500 | 0,008 | -0,06 | |

| ческие цели | |||||||

| 2 | Заработная плата | ||||||

| основных про- | 3000 | 2900 | 96,667 | -3,333 | 0,120 | -0,40 | |

| изводственных | |||||||

| рабочих (основ- | |||||||

| ная и дополни | |||||||

| тельная) | |||||||

| 3 | Отчисления на со- | ||||||

| циальное страхова- | 180 | 174 | 96.667 | -3,333 | 0,007 | -0,02 | |

| 4 | Общепроизвод- | 2600 | 2540 | 97,692 | -2,308 | 0,104 | -0,24 |

| ствеиные расходы | |||||||

| 5 | Расходы на содер- | ||||||

| жание и эксплуата- | 3700 | 3737 | 101,000 | 1.000 | 0,148 | 0,15 | |

| б | цию оборудования Общехозяйственные | 1895 | 2110 | 111,346 | 11,346 | 0,076 | 0,86 |

| расходы | |||||||

| 7 | Потери от брака | 0 | 60 | 0,00 | |||

| Итого производ- | |||||||

| ственная себестои | 25000 | 24560 | 98,240 | -1,760 | 1,000 | ||

| мость товарной про | |||||||

| дукции | |||||||

| Всего полная себес- | |||||||

| тоимость произве- | |||||||

| денной товарной | 25000 | 24560 | 98,240 | -1,760 | 1,000 | -2,00 | |

| продукции |

Похожие работы

... в отчетном периоде по сравнению с базисным увеличились на 4,68% 3. Аналитическая часть В этой части работы изложены результаты проведенного статистического исследования изменения уровня затрат на рубль товарной продукции организаций. Изучение проводилось средствами пакета программ MS Excel. 3.1 Постановка задачи Произвести исследование изменения уровня затрат на рубль товарной ...

... 21,3% - на расходы по оплате работ и услуг сторонних организаций Таким образом, затраты на производство и реализацию продукции, формирующие ее себестоимость, – один из важнейших качественных показателей коммерческой деятельности предприятий. Себестоимость – как основа определения цен, необходимость её статистического исследования Себестоимость продукции относится к числу важнейших качественных ...

... животноводства в целом, его отдельных отраслей и происходящих в них процессов; освещение состояния и развития животноводства в отдельных сельскохозяйственных предприятиях, их группах и по категориям хозяйств; изучение размещения животноводства по территории страны; оценка условий производства и выявление резервов увеличения объёмов продукции животноводства, повышение её качества. Решение этих ...

... ; - изменение среднедушевого дохода (цены товара) за истекший период. Выборочные бюджетные обследования в России являются важнейшим источником статистической информации для изучения региональных различных в уровне жизни населения. Материалы таких обследований позволяют анализировать уровень жизни низкодоходных групп населения, а также используются при разработке бюджетов прожиточного ...

0 комментариев