Навигация

Классификация затрат предприятия связанных с производством (реализацией) товаров (услуг)

38074

знака

4

таблицы

1

изображение

2. Классификация затрат предприятия связанных с производством (реализацией) товаров (услуг)

Себестоимость продукции – это выраженные в денежной форме текущие затраты предприятия на ее производство и сбыт. Себестоимость складывается из затрат, связанных с использованием в процессе производства основных фондов, материалов, топлива и энергии, труда, а также других затрат на производство и реализацию.

В практике планирования и статистического учета различают:

Производственную себестоимость, т. е. включающую затраты на производство продукции, и полную себестоимость, включающую производственные и внепроизводственные расходы, т. е. затраты, связанные с реализацией продукции, содержанием сбытовых отделов, проведением научно-исследовательских работ и т. д.

Снижение себестоимости продукции приводит к экономии затрат на производство и является важным фактором накопления в народном хозяйстве.

Необходимые данные для изучения себестоимости продукции статистике предоставляет бухгалтерский учет. В бухгалтерском учете определяют сумму затрат на производство продукции, группировка их по видам и калькулирование себестоимости единицы продукции.

При исследовании структуры себестоимости продукции по элементам и статьям калькуляции используется метод группировок. Важнейшей является группировка затрат по элементам. Она дает возможность судить об объеме расхода сырья, материалов, топлива, энергии и т. д. Группировка затрат по элементам нужна также для исчисления величины чистой продукции.

Группировка по статьям калькуляции позволяет произвести распределение всех расходов предприятия по тому или иному конкретному назначению. Эта группировка имеет большое значение, так как дает возможность выявить затраты на отдельных участках производства и тем самым вклад каждого участка в себестоимость продукции.

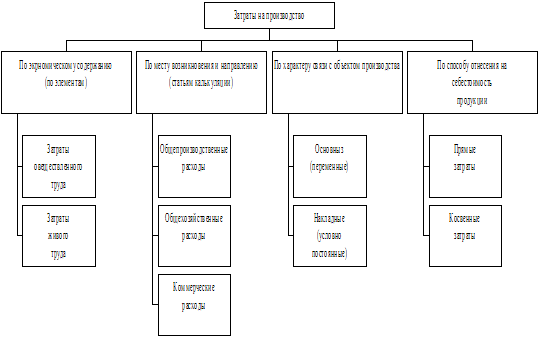

Необходимость изучения структуры себестоимости обусловлена тем, что затраты предприятия на производство продукции различны по своей экономической природе и величине, а следовательно, и по удельному весу в полной себестоимости. В связи с многообразием издержек производства их принято группировать по различным признакам в качественно однородные совокупности (рис. 1.1).

|

Группировка затрат на производство продукции

Рис.1.1

Группировка затрат по экономическим элементам. Чтобы выяснить, под влиянием каких факторов сформировался данный уровень себестоимости, в какой мере и в каком направлении эти факторы влияли на общую себестоимость, необходимо разделить различные расходы на группы, или элементы затрат.

В основу этой группировки кладется признак экономического содержания того или иного расхода. Затраты на сырье, топливо, на оплату труда и другие расходы в этом случае рассматриваются не просто как слагаемые себестоимости, а как возмещение затрат овеществленного и живого труда – возмещение потребленных предметов и средств труда, и самого труда.

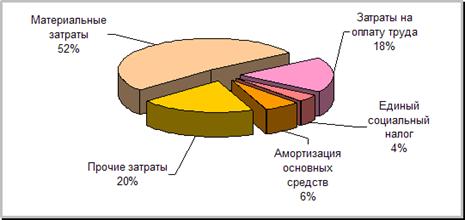

Среди затрат на производство выделяют следующие элементы:

1. материальные затраты (за вычетом стоимости возвратных отходов);

2. затраты на оплату труда;

3. отчисления на социальные нужды;

4. амортизация основных фондов;

5. прочие затраты.

Рассмотрим эти элементы более подробно. В элементе «Материальные затраты» отражается стоимость:

приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции;

покупных материалов, используемых в процессе производства продукции для обеспечения нормального технологического процесса и для упаковки продукции, а также запчастей для ремонта оборудования;

покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном предприятии;

работ и услуг производственного характера, выполненных другими предприятиями или производствами того же предприятия, не относящимися к основному виду деятельности;

приобретаемых со стороны топлива и энергии всех видов, расходуемых на технологические цели.

Стоимость материальных ресурсов формируется исходя из цен их потребления (без учета НДС), наценок, компенсационных вознаграждений, уплачиваемых снабженческими и внешнеэкономическими организациями, стоимости услуг товаров бирж, включая брокерские услуги, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществляемые другими предприятиями.

Сумма всех указанных выше затрат на сырье и материалы, израсходованная на выпуск продукции, уменьшается на стоимость возвратных отходов производства. Возвратными отходами производства называются возникающие в процессе превращения исходного материала в готовую продукцию остатки сырья и материалов, утерявшие полностью или частично потребительские качества исходного материала, но могущие быть вторично использованы предприятием в качестве материала на выпуск основной продукции или продукции вспомогательных производств либо, наконец, реализованы на сторону. Они оцениваются в зависимости от их качества или по пониженной цене исходного сырья, или по цене лома, обрезков и т.п. В элемент «Затраты на оплату труда» входят:

Затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, а также компенсации в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством;

компенсации, выплачиваемые в установленных законодательством размерах женщинам, находящихся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста.

Элемент «отчисления на социальные нужды» включает обязательные отчисления по установленным законодательствам нормам (органам государственного социального страхования, пенсионного фонда, государственного фонда занятости и т.п.) от суммы затрат на оплату труда (элемент себестоимости продукции «затраты на оплату труда»).

В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, определяемая исходя из балансовой стоимости и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части.

К элементу «Прочие затраты» относятся:

- износ по нематериальным активам;

- арендная плата;

- вознаграждения за изобретения и рационализаторские предложения;

- обязательные страховые платежи;

- проценты по кредитам банков;

- суточные и подъемные;

- налоги, включаемые в себестоимость продукции (работ, услуг);

- отчисления во внебюджетные фонды;

- оплата услуг рекламных агентов и аудиторских организаций, связи, вычислительных центров, вневедомственной охраны и др.

Таким образом, поэлементный анализ себестоимости показывает, каковы конкретно расходы на производство продукции, независимо от их места и непосредственного назначения.

Распределение затрат по экономическим элементам позволяет выделить две основные их группы: затраты прошлого труда, овеществленные в стоимости потребленных предметов труда (сырье, материалы и т.д.) и средств труда (амортизация), и затраты живого труда (расходы на оплату труда с отчислениями на социальные нужды). Из прочих затрат обычно две трети относятся к материальным затратам, а остальное - к затратам живого труда.

Поэлементная классификация затрат представляет собой группировку расходов независимо от места их возникновения и не отражает процесса формирования себестоимости продукции по этапам ее производства. Этим целям отвечает группировка затрат по калькуляционным статьям, которая учитывает затраты по месту их возникновения и направления, а потому дает возможность определить уровень себестоимости по отдельным видам продукции на предприятиях с широкой номенклатурой изделий. На практике применяется следующая типовая группировка затрат по статьям калькуляции.

1. Сырье и материалы (за вычетом стоимости возвратных отходов), покупные изделия, полуфабрикаты и услуги производственного характера, топливо и энергия на технологические цели.

1. Расходы на оплату труда производственных рабочих.

2. Отчисления на социальные нужды.

3. Расходы по содержанию и эксплуатации машин и оборудования.

4. Общепроизводственные расходы.

5. Потери от брака.

6. Общехозяйственные расходы.

(Итого – производственная себестоимость)

8. Коммерческие расходы.

(Итого – полная себестоимость).

Перечисленные статью затрат могут быть изменены с учетом характера и структуры производства.

По данным статьям происходит калькулирование себестоимости продукции и составляются калькуляции.

Каждая из статей калькуляции содержит различные экономические элементы затрат с учетом их роли в производстве. Так, например, в состав общепроизводственных и общехозяйственных расходов входят и расходы на оплату труда, и амортизация основных производственных фондов, и затраты на топливо, энергию и вспомогательные материалы, хотя каждый из этих видов затрат представляет разные экономические элементы.

Учет затрат по месту возникновения позволяет вести его раздельно по цехам и заводу в целом.

В состав общепроизводственных кроме перечисленных выше включаются и непроизводственные расходы - на оплату простоев, а так же недостачи и потери от порчи ценностей в цеховых складах. Учитываются эти расходы на счете «Общепроизводственные расходы» бухгалтерского учета.

Расходы по организации производства и управлению предприятием (затраты на содержание управленческого, административного персонала; амортизационные отчисления, расходы на содержание и ремонт зданий, сооружений общественного назначения и тд.) составляют общепроизводственные расходы и отражаются на соответствующем счете «Общепроизводственные расходы». Отдельно ведется учет и коммерческих расходов.

Одна из особенностей рассматриваемой группировки состоит в том, что некоторые ее статьи являются комплексными, включающими затраты как живого, так и прошлого труда. К ним относятся, в частности, общепроизводственные и общехозяйственные расходы; расходы по содержанию и эксплуатации машин и оборудования.

Группировка затрат по статьям калькуляции объединяет в группы затраты, которые характеризуются общностью назначения независимо от их содержания. Так, сумма начисленной амортизации основных фондов при распределении затрат по статьям калькуляции указывается в трех статьях (расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные и общехозяйственные расходы), а при поэлементном распределении затрат она выделяется как один элемент.

Заработная плата промышленно-производственного персонала предприятия при распределении затрат по элементам объединяется в элемент «Затраты на оплату труда», а при постатейном – отражается в нескольких статьях (затраты на оплату труда производственных рабочих, общепроизводственные, общехозяйственные расходы; расходы на содержание и эксплуатацию машин и оборудования и др).

Группировка затрат по статьям калькуляции позволяет определить место возникновения расходов, роль различных факторов в изменении всей себестоимости и отдельных статей расходов, а так же исчислить себестоимость единицы продукции.

Кроме группировок затрат на производство по экономическому содержанию (по элементам затрат) и по месту возникновения и направлению (по статьям калькуляции) можно построить группировки затрат и по другим признакам.

Так, по характеру связи с технологическим процессом (с объемом производства) различают основные и накладные расходы.

Основные расходы непосредственно связаны с процессом производства. они как правило, являются условно переменными: их общая величина связана с объемом произведенной продукции и примерно пропорциональна ему (расход сырья на производство изделий, оплата труда производственных рабочих в соответствии с объемом изготовленной ими продукции и др.).

Накладные расходы связаны с процессами организации, управления и обслуживания производства. С объемом производства эти расходы связаны слабо, изменяются не пропорционально ему, а потому их именуют условно – постоянными. К условно-постоянным относятся затраты, абсолютная величина которых лимитируется по цеху или предприятию в целом и не находится в прямой зависимости от объема выполнения производственной программы (расходы на освещение и отопление помещений, заработная плата управленческого персонала).

Не все виды издержек могут быть прямо отнесены на конкретные виды продукции, многие из них должны быть сначала определены в целом и только затем распределены между различными изделиями. Поэтому различают прямые и косвенные расходы, выделить которые позволяет группировка затрат по статьям калькуляции.

Прямые затраты - это те затраты, которые находятся в прямой зависимости от объема выпуска изделия или от времени, затраченного на его изготовление. Выделяют три группы прямых затрат:

прямые затраты материалов – это затраты тех материалов, которые действительно составляют часть выпускаемого изделия (сырье и материалы, топливо на технологические цели);

прямые затраты труда – это заработная плата, выплаченная рабочему за действительно выполненную работу по обработке некоторого изделия;

прямые накладные расходы – это те расходы, величина которых находится в прямой зависимости от количества выпущенных изделий или от времени, затраченного на их изготовление. Таким образом, прямые затраты составляют следующие статьи: сырье и материалы, покупные изделия и полуфабрикаты; топливо и энергия на технологические цели; затраты на оплату труда; потери от брака.

Косвенные затраты носят более общий характер, и их уровень не всегда находится в прямой зависимости от объема производства или затрат рабочего времени. Они также подразделяются на три группы:

косвенные затраты материалов – это затраты различных побочных, но необходимых материалов, используемых в производственном процессе (смазочные масла, канцтовары, запчасти и др.);

косвенные трудовые затраты – это заработная плата, выплаченная подсобным рабочим, рабочим, занятом обслуживанием оборудования, кладовщикам, канцелярским работникам и др. Они включают также время простоев основных производственных рабочих и стоимость сверхурочных работ;

косвенные накладные расходы – это заработная плата руководства, коммерческих, административных работников, стоимость аренды, транспортных расходов, затраты на разработку новых изделий.

Косвенные расходы – это расходы по ремонту и содержанию машин и оборудования, общепроизводственные и общехозяйственные, коммерческие расходы. Все эти затраты можно включить в себестоимость изделия только косвенным путем, при помощи условных расчетов, например пропорционально оплате труда производственных рабочих.

Статьи, объединяющие косвенные расходы, называют комплексными. Сумма всех прямых затрат составляет производственную себестоимость изделия. Сумма всех прямых и косвенных затрат дает себестоимость реализованной продукции.

3.Статистическое изучение состава и структуры затрат предприятия. Содержание статистической отчетности о затратах.

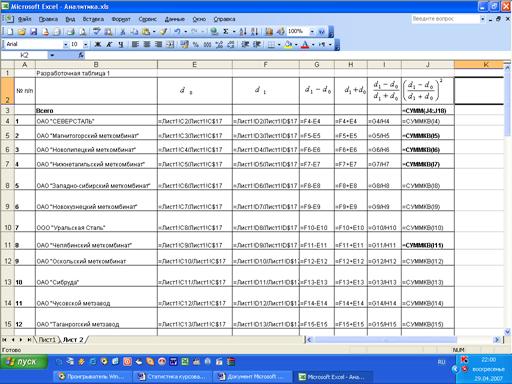

Показатели себестоимости продукции по данным статистической отчетности и их анализ

В таблице 3.1 приведены данные статистической отчетности по которым

необходимо провести анализ:

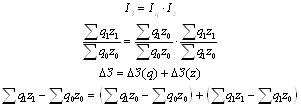

1. определить удельный вес в процентах к итогу затрат (zqj * 100 / ∑zqj) в себестоимости продукции;

2. абсолютное изменение затрат в 1998г. по сравнению с 1997г. (см. формулу 4.1);

3. относительное изменение затрат в 1998г. по сравнению с 1997г. ( формула 4.2)

4. Изменение структуры в процентах, определяется как разница удельного веса затрат в 1998г. и удельного веса затрат в себестоимости в 1997г.

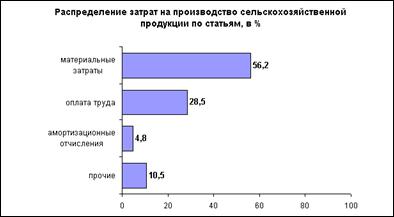

Удельный вес материалоемких затрат преобладает (табл.3.1), следовательно и предприятие является материалоемким. Производственная себестоимость снизилась на 440 тыс. рублей.

Изучение структуры затрат на производство и влияния ее динамики на изменение себестоимости продукции

Используя данные таблицы 3.2 можно определить влияние динамики структуры затрат на изменение себестоимости. Для этого потребуется определить:

Похожие работы

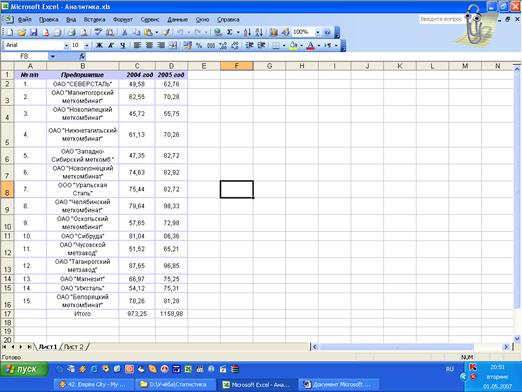

... в отчетном периоде по сравнению с базисным увеличились на 4,68% 3. Аналитическая часть В этой части работы изложены результаты проведенного статистического исследования изменения уровня затрат на рубль товарной продукции организаций. Изучение проводилось средствами пакета программ MS Excel. 3.1 Постановка задачи Произвести исследование изменения уровня затрат на рубль товарной ...

... 21,3% - на расходы по оплате работ и услуг сторонних организаций Таким образом, затраты на производство и реализацию продукции, формирующие ее себестоимость, – один из важнейших качественных показателей коммерческой деятельности предприятий. Себестоимость – как основа определения цен, необходимость её статистического исследования Себестоимость продукции относится к числу важнейших качественных ...

... животноводства в целом, его отдельных отраслей и происходящих в них процессов; освещение состояния и развития животноводства в отдельных сельскохозяйственных предприятиях, их группах и по категориям хозяйств; изучение размещения животноводства по территории страны; оценка условий производства и выявление резервов увеличения объёмов продукции животноводства, повышение её качества. Решение этих ...

... ; - изменение среднедушевого дохода (цены товара) за истекший период. Выборочные бюджетные обследования в России являются важнейшим источником статистической информации для изучения региональных различных в уровне жизни населения. Материалы таких обследований позволяют анализировать уровень жизни низкодоходных групп населения, а также используются при разработке бюджетов прожиточного ...

0 комментариев