Опасность наступления события,

гибели или повреждения страхуемого объекта не должна зависеть от воли страхуемого или другого заинтересованного лица

Классификация и основные технические характеристики судов

Объекты и субъекты страхования

Объем страховой ответственности

Условия, предлагаемые российским страховым рынком

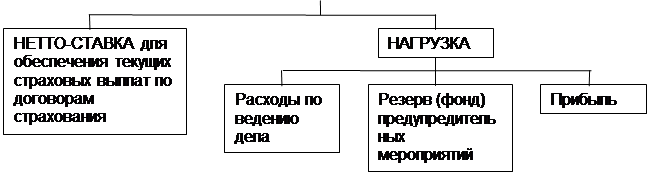

Страховая премия

Взаимоотношение сторон при наступлении страхового случая

Мировой рынок страхования морских судов: современное состояние, проблемы развития и пути их преодоления

Современный российский рынок морского страхования: трудности становления и развития, методы их преодоления

Навигация

Опасность наступления события, гибели или повреждения страхуемого объекта не должна зависеть от воли страхуемого или другого заинтересованного лица

Страхование морских судов

149217

знаков

0

таблиц

0

изображений

4. Опасность наступления события, гибели или повреждения страхуемого объекта не должна зависеть от воли страхуемого или другого заинтересованного лица.

В договоре страхования участвуют, как минимум, две стороны: страховщик или страхователь.

Согласно статье 6 "Страховщики" Закона РФ "Об организации страхового дела в Российской Федерации" "Страховщиками признаются юридические лица любой организационно-правовой формы, предусмотренной законодательством Российской Федерации, созданные для осуществления страховой деятельности (страховые организации и общества взаимного страхования) и получившие в установленном настоящим Законом порядке лицензию на осуществление страховой деятельности на территории Российской Федерации. Предметом непосредственной деятельности страховщиков не могут быть производственная, торгово-посредническая и банковская деятельность".

Согласно статье 5 "Страхователи" Закона "Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона... Страхователи вправе при заключении договоров страхования назначать физических или юридических лиц (выгодоприобретателей) для получения страховых выплат по договорам страхования, а также заменять их по своему усмотрению, до наступления страхового случая".

Морское страхование является комплексным страхованием. Оно включает в себя большой круг специфических рисков, возникающих при эксплуатации средств водного транспорта. Эти риски можно разделить на три основные группы:

- страхование каско судов (страхование морских транспортных и вспомогательных средств их корпусов, машин и оборудования);

- страхование карго (страхование грузов, перевозимых морским и иными видами транспорта);

- страхование ответственности судовладельцев, связанное с возможным причинением ими материального ущерба третьим лицам в результате эксплуатации морских транспортных средств.

В первой главе рассматривается история возникновения морского страхования.

Во второй главе раскрываются общие условия страхования судов, выработанные мировой практикой и применяемые российскими страховыми компаниями, а именно: правила страхования, объем страховой ответственности, взаимоотношения сторон при заключении договора страхования и при наступлении страхового случая.

Так как страхование судов связано с огромными страховыми выплатами, то было бы неполным рассмотрение данной темы без характеристики механизма перестрахования. Поэтому вторая глава работы также раскрывает основные принципы перестрахования данных рисков.

Третья глава работы дает, во-первых, обзорную характеристику современного состояния международного рынка страхования морских судов, а, во-вторых, раскрывает основные проблемы, мешающие развитию данного вида страхования, и, что важно, показывает конкретные пути решения этих проблем.

Содержание Третьей главы основано, главным образом, на публикациях в зарубежной печати: обзорных отчетах о развитии страхования морских рисков, публикуемых ежегодно в английском журнале "Reinsurance'". приложении к журналу "Lloyd's List", газете "Insurance Day", а также на основе материалов, издаваемых "Институтом Лондонских страховщиков".

Третья глава также представляет собой попытку осветить основные проблемы современного российского рынка страхования судов и предложить конкретные пути их преодоления.

Написание данного материала было особенно трудным из-за отсутствия информации, статистических данных вследствие молодости и неразвитости отечественного рынка морского страхования. Поэтому в основе содержания обзора о страховании морских судов в России лежат частные взгляды и исследования практиков страховщиков морских рисков некоторых ведущих страховых специалистов САО "Ингосстрах", а также систематизация некоторых публикаций в отечественных газетах "Морские вести России", "КоммерсантЪ DAILY", "Сегодня" и "Капитал".

Завершает работу Заключение, обобщающее основные идеи, выводы и предложения по исследуемой теме.

Глава 1. ИСТОРИЧЕСКОЕ РАЗВИТИЕ МОРСКОГО СТРАХОВАНИЯ

Наиболее древним из всех видов страховой деятельности является морское страхование. И это естественно, поскольку в древности наиболее широкая и оживленная торговля происходила по морским путям и потому в большой мере была подвержена стихии и тем бедствиям, которые та могла принести. Рождение страхования теряется в глубокой древности. Полагают, что страхование от морских опасностей было известно городам Леванта уже в 900 -700-х годах до нашей эры. В средние века в Ломбардии и Франции морское страхование существовало уже как развитый институт. Один из законов города Пизы, изданный в 1318 г., ссылается на практику морских портов Флоренции и Генуи. Самый старый известный нам страховой полис был выдан в Генуе 23 октября 1347 г. Этот полис был оформлен в форме заемного письма на сумму 107 фунтов серебра, которую получатель займа обязался возвратить, если корабль "Санта Клара" не прибудет в течение 6 месяцев из Генуи на Майорку. Из текста заемного письма видно, что получатель займа, то есть страховщик принял на себя определенный риск: "Я лично беру на себя риск и ответственность за вышеуказанную сумму денег, пока названное судно не прибудет на Майорку".

С перенесением в начале XVII столетия центра международной торговли из Средиземноморья в Англию и Голландию морское страхование получило там широкое развитие. Из оригинала одного из сохранившихся до наших времен страховых полисов, датированного 20 января 1660 года, видно, что страхованием в те времена покрывались не только грузы, перевозимые из одного порта в другой, но и сами суда, на которых они следовали. В частности, в указанном полисе несколько лондонских купцов приняли на себя в сумме 900 фунтов стерлингов риск гибели судна и перевозимого им различного товара в количестве 250 т от Лиссабона до Венеции по ставке 0,4% страховой премии. Страхованием в отношении судна покрывался риск с момента прибытия судна в Лиссабон, во время стоянки в этом порту, погрузки на него груза, плавания судна до Венеции и стоянки его на якоре в течение 24 часов, а в отношении грузов - до тех пор, пока они не будут выгружены на берег в Венеции.

Полис предусматривал различные морские и не морские опасности:

нападение пиратов, войны, арест и конфискацию какими-либо королями, принцами или народами, к какой бы национальности те ни принадлежали, злоумышленные действия капитана и команды, а также все другие потери, убытки и несчастья, которые могли произойти с грузом или судном или их частью.

Из страхового полиса также видно, что ответственность страховщика ничем не ограничивалась. Страховщиком выступила группа купцов, специально объединившихся для принятия на себя данного риска. Объединение было чисто случайным и каждый из вошедших в него отвечал за себя той суммой, которую указывал в полисе.

В составленном в Руане и опубликованном в 1761 году сборнике установлении, относящихся к мореплаванию и морской торговле, приведен текст французского страхового полиса 1630 года. Условия и форма полиса аналогичны английским полисам того времени и это дает основание предполагать, что и тот и другие были заимствованы у итальянцев. Аналогичная практика страхования имелась у германских и голландских торговцев на побережьях Северного моря и Балтики.

Развитие морского страхования в средние века подтверждает тот факт, что в законодательствах Испании, Италии и Франции имелись специальные указы (ордонансы) касающиеся сделок, вытекающих из морского страхового договора.

Первая весьма удачная попытка систематизировать разрозненные страховые законы была сделана в 1681 году во Франции в известном морском ордонансе Людовика XIV. По инициативе великого министра Кольберта была произведена кодификация морского права и страхования, результатом чего и явился в 1681 году "Ordonance sur la Marine". Этот ордонанс знаменателен тем, что на его основе развивалось в дальнейшем морское страховое право главнейших европейских государств. При Наполеоне I часть ордонансов, касавшихся страхового дела, вошла в известный Торговый кодекс "Code de Commerce" 1807 года, принятый рядом европейских государств как образец страхового права. При отсутствии национальных законов им руководствовались судьи большинства европейских стран, в том числе и Англии. Попытки создания своих собственных кодексов не оставляли и другие страны, так, например, в 1847 году были разработаны Гамбургские условия морского страхования, пересмотренные затем в 1867 году. Торговый кодекс послужил прообразом для издания в 1781 году в России Устава купеческого судоходства.

Особый интерес представляет история морского страхования в Англии, где большую роль в его развитии сыграла своеобразная организация, известная под названием "Английский Ллойд" и являющаяся и по сей день крупнейшей корпорацией страховщиков и страховых брокеров. История возникновения "Ллойда" очень характерна.

В конце XVI века, после гибели Армады (1588 год), стала развиваться морская торговля Англии. Естественным следствием этого явилось перенесение морского страхования из Италии в Лондон. В XVII столетии Ломбардские купцы, переселившиеся в Англию, положили начало здесь морскому страхованию (от них между прочим получила название улица Лондона, центр банковской деятельности - Lombard Street). Ломбардцы прославились в этой деятельности настолько, что морские полисы, выдаваемые в Антверпене, выполнялись, как указывалось в них, согласно обычаям ломбардцев на Ломбардстрит в Лондоне. Первый английский статут, регулировавший морское страхования, был издан в 1601 году.

В кофейнях вблизи Темзы встречались страховщики и судовладельцы для разговора за чашкой кофе о делах, а также для заключения сделок. Одно из таких кафе близ Тауэра в Лондоне принадлежало некоему Эдуарду Ллойду. Пользуясь сведениями, полученными от посетителей, Ллойд в 1696 году начал выпускать три раза в неделю специальный листок под названием "Новости Ллойда", в котором помещал сведения о приходе и уходе морских судов, цены на колониальные товары, котировку страховых ставок и другую полезную для моряков и страховщиков информацию. Издание под названием "Lloid's List" с 1734 года выходит по сей день ежедневно.

В 1771 году посетители кофейни Ллойда объединились в своеобразную организацию и стали совместно участвовать в покрытии морских рисков, подписывая под полисом ту сумму, в размере которой каждый из них нес ответственность и вести свою регистрацию судов. Судовладельцы, интересы которых были затронуты регистрацией страховщиков, объединились в самостоятельную ассоциацию. В двадцатых годах прошлого столетия эти ассоциации объединились в одну и стали издавать с 1834 года Lloyds Register of British and Foreign Shipping.

После смерти Ллойда организацию возглавил Юлиус Ангерштейн, ставший, по существу, истинным создателем теперешнего "Ллойда" н известный под именем "отца Ллойда". На этом посту он пробыл с 1790 по 1796 годы. В 1811 году Ангерштейн сумел официально оформить статус комитета "Ллойда" через парламент, что способствовало значительному расширению операций компании.

Полисный формуляр Ллойда был выработан в собрании 12 января 1779 года и с этого времени не изменял своего содержания. Только одно изменение было произведено в течение столетия, но и оно касалось исключительно подписи полиса, которая в первоначальной редакции гласила - In the Name of God, Amen и в 1850 году была изменена: be it known that. Морской полис. выработанный "Ллойдом", получил через короткое время большую известность, его форма была принята другими страховщиками.

В 1871 г. специальным актом парламента «Ллойд» был преобразован. В него вошли как страховщики, так называемые подписчики (андеррайтеры) «Ллойда», так и не страховщики - брокеры. С этого времени «Ллойд» стал выступать в качестве страховой корпорации. Через 40 лет, в 1911 г. парламент разрешил "Ллойду", помимо морского страхования, заниматься всеми другими видами страхования. Корпорация функционирует так и в наши дни.

По данным на конец 1994 года, "Ллойд" насчитывал 17624 индивидуальных и 95 корпоративных членов, объединенных в 179 синдикатов. В настоящее время синдикат объединяется на один страховой год, затем полностью разъединяется и объединяется во вновь создаваемый синдикат. Страховой год в синдикате равен трем календарным годам. При разъединении прибыли и убытки полностью распределяются между членами синдиката, понятие нераспределенной прибыли отсутствует. Заявленные, но не оплаченные до конца срока действия синдиката убытки переходят к синдикату-преемнику через систему перестрахования.

Корпорация "Ллойд" через своих агентов и сюрвейеров, работающих во всех значительных портах мира, оказывает страховщикам, страхователям и всем заинтересованным в. морском предприятии услуги информационного, консультативного и практического характера, ведет регрессные дела против лиц, виновных в повреждениях груза или судна во время перевозки. Сертификат агента "Ллойда", выданный в любом уголке света, повсеместно принимается как солидный и квалифицированно составленный документ.

Ввиду изменения транспортного дела в новое время рядом с первоначальным текстом полиса было создано значительное число полисных оговорок, составивших в общем итоге большой том. Число находившихся в употреблении оговорок возросло до такой степени, что в новейшее время "Институт Лондонских страховщиков" - основанная в 1884 году организация морских страховых обществ, ассоциация Ллойда и страховщиков начали сообща издавать список главнейших оговорок в сжатой форме. Кодификация английского морского права была осуществлена только в 1906 году с изданием Marine Insurance Act.

В настоящее время английский Ллойд является центром двух отдельных предприятий - страхования и морского транспорта. Ллойд, как центр мореходства, имеет своих агентов в гаванях всего земного шара.

Каждый агент посылает в Лондон требуемые сведения относительно кораблей и аварий. Сведения эти публикуются в изданиях Ллойда - Daily List и Weekly Index. Последний сообщает в алфавитном порядке историю и современное состояние каждого торгового судна.

Морское страхование, его формы, условия развивались вместе с развитием морской торговли и находились в постоянной зависимости от ее потребностей: как только возникала необходимость в страховании новых морских рисков, институт страхования неизбежно и своевременно отвечал таким потребностям.

Глава 2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВАНИЯ СУДОВ.

Похожие работы

... с другими судами является одним из основных рисков, страхуемых клубами. При этом имеется в виду, что 3/4 ответственности по столкновению с другими судами покрыты по договорному страхованию каско (корпуса, машины, оборудования и такелажа судна), а 1/4 ответственности, оставшаяся на риске судовладельца, страхуется клубом. Клуб страхует эту оставшуюся 1/4 ответственности судовладельца, включая ...

... право требования к страховщику переходит в силу закона, в то время как при цессии право требования уступается кредитором другому лицу. Суброгационные требования страховых компаний по транспортному страхованию рассматриваются как требования в силу суброгации, и сроки давности начинают течь с момента причинения ущерба. Итак, выплатив страховое возмещение, страховая компания решет вопрос о начале ...

... Ллойда в том, что это объединение физических лиц - андеррайтеров, несущих неограниченную имущественную ответственность по своим обязательствам в связи с заключенными при их содействии договорами морского страхования. В 1760 г. из структуры Ллойда в самостоятельную организацию выделилось первое в мире классификационное общество – Регистр судоходства Ллойд (Lloyd's Register of Shipping). Широкая ...

... , продолжать свою деятельность (производить товары, предоставлять услуги, реализовывать внешнеторговые контракты), что в значительной степени способствует созданию стабильного делового климата; страхование в определенной степени обеспечивает безопасность торговых сделок, так как позволяет предпринимателям перевести на страховую компанию риски при транспортировке, которые они не ...

0 комментариев