Опасность наступления события,

гибели или повреждения страхуемого объекта не должна зависеть от воли страхуемого или другого заинтересованного лица

Классификация и основные технические характеристики судов

Объекты и субъекты страхования

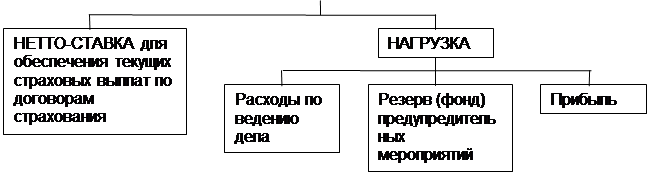

Объем страховой ответственности

Условия, предлагаемые российским страховым рынком

Страховая премия

Взаимоотношение сторон при наступлении страхового случая

Мировой рынок страхования морских судов: современное состояние, проблемы развития и пути их преодоления

Современный российский рынок морского страхования: трудности становления и развития, методы их преодоления

Навигация

Современный российский рынок морского страхования: трудности становления и развития, методы их преодоления

Страхование морских судов

149217

знаков

0

таблиц

0

изображений

3.2. Современный российский рынок морского страхования: трудности становления и развития, методы их преодоления.

Отечественный рынок страхования морских рисков находится сейчас на этапе становления, что связано с особенностями исторического развития страхового дела в России.

Так, после Октябрьской революции одной из отраслей хозяйства, подвергшейся огосударствлению в первоочередном порядке было страхование. Рядом административных актов взамен страхового рынка была сформирована государственная страховая система, состоящая из двух звеньев: организации внутреннего страхования в лице Госстраха и организации внешнего страхования в лице Ингосстраха. Морское страхование было отнесено к компетенции Ингосстраха. Однако перспективы существенного развития страхования судов в СССР отсутствовали, несмотря на то, что Советский Союз вошел в ряды крупнейших морских держав. Это объяснялось главным образом тем, что государственные предприятия морского транспорта несли лишь весьма ограниченную материальную ответственность за аварийные происшествия. Стоимость утраченных основных фондов списывалась с балансов путем уменьшения уставного капитала, а транспортные предприятия самостоятельно оплачивали лишь сравнительно ограниченные расходы на аварийные ремонты. Следовательно, объективной необходимости страховать суда не было.

Перестройка экономики нашей страны с одной стороны повысила спрос на страхование в связи с изменением взаимоотношений между предприятиями и государством, а с другой - инициировало предложение страхования в связи с появлением децентрализованного страхового рынка.

До момента распада Советского Союза морское страхование национальных операторов концентрировалось исключительно в Ингосстрахе. Валютная часть страхового портфеля традиционно перестраховывалась по договору в синдикатах Ллойда и европейских компаниях, в том числе Англии, Швейцарии, Германии. Франции, Швеции, Италии.

С переходом к рынку и демонополизацией страхового дела в России появился целый ряд относительно крупных, средних и даже мелких страховых компаний, "готовых" предложить свои услуги по страхованию морских рисков. Однако, в силу того, что страхование судов является очень специфичным, носит характер катастрофического, требует значительных финансовых резервов, широкой перестраховочной защиты и глубоких технических знаний, число компаний, желающих заниматься данными видами страхования, значительно сократилось.

Однако отмечу, что национальный рынок страхования морских судов, едва сделав первые шаги на пути своего развития, столкнулся с очень серьезными трудностями как экономического, так и технического или организационного характера. Рассмотрим основные из них.

Распад Советского Союза на самостоятельные государства повлек за собой и дробление ранее единого, мощного Морского флота СССР на относительно небольшие морские хозяйства.

Положение об акционерных обществах, принятое в декабре 1990 года, наделил каждое из морских хозяйств "своим хозяином", который должен был сначала при незначительной поддержке государства, а теперь почти полностью ее лишившись, заботиться о содержании, условиях эксплуатации, обновлении своего флота новыми видами морских транспортных средств и об их страховании. В отличии от страхования каско судов, которое не является обязательным, судовладельцы, чьи флота плавают в водах Мирового океана, осуществляя торговые, пассажирские перевозки или имеющие другие, например, научно-исследовательские цели, должны в обязательном порядке страховать свою ответственность. Демонополизация страхового рынка в России, о которой отмечалось выше, предоставила российским судовладельцам право выбора в страховании ответственности между бывшим монополистом морского страхования - "Ингосстрахом", молодыми вновь созданными страховыми обществами или кэптинговыми компаниями. Однако, не доверяя российскому страхованию, главным образом, из-за экономических соображений, многие судовладельцы стремились страховать свою ответственность напрямую в иностранных клубах взаимного страхования. Но это противоречит действующему российскому страховому законодательству, которое обязывает судовладельцев страховать свою ответственность ( как и каско судов) в российских страховых компаниях.

Но если страхование ответственности судовладельцев на мировом уровне является обязательным и собственники судов вынуждены с этим считаться, то страхование каско необязательно, и, учитывая трудное финансовое положение большинства российских судовладельцев, может возникнуть очень серьезная проблема - каско по некоторым кораблям будет вообще не застраховано. Те же судоходные компании, которые все же находят средства на страхование, стремятся застраховать как каско корабля, так и свою ответственность как можно дешевле, либо за меньшую премию, либо страхуют реально не полную стоимость корабля, а его балансовую стоимость, которая, учитывая средний возраст российского морского флота 19,5 лет, значительно меньше реальной.

Из последнего вытекает еще одна серьезная проблема для российских морских страховщиков. Стоимость убытка при частичном повреждении судна, застрахованного по балансовой стоимости, нередко может составлять треть от стоимости всего судна, что противоречит здравому смыслу. Поэтому страховые компании должны разрабатывать специальные таблицы, устанавливающие определенный процент стоимости отдельных деталей корабля от его общей заявленной страхователем стоимости. Содержание таких таблиц должно доводиться до сведения судовладельца-страхователя при заключении договора страхования, чтобы избежать претензий в последствии.

Российский рынок страхования морских рисков столкнулся в последнее время с еще одной проблемой, вызванной "нецивилизованной" конкуренцией между российскими страховыми компаниями. Стремясь застраховать риски крупных и денежных судовладельцев, страховщики предлагают клиентам значительные льготы, например, снижают ставки премии, устанавливают низкий уровень франшиз, предусматривают частичный возврат страховых взносов за безубыточное плавание и др. Но, заполучив таким образом клиента, страховая компания неизбежно столкнется с трудностью перестрахования подобного крупного риска ( т.к. перестраховщик потребует изменения оригинальных условий договора страхования в части очень низких ставок премии ). Следовательно, страховая компания вынуждена будет оставить весь риск на собcтвенном удержании, что недопустимо, т.к. в случае наступления убытка практически ни одна российская страховая компания не сможет без надежной перестраховочной защиты оплатить его полностью. А это повлечет за собой либо банкротство страхового общества, либо вынудит его идти на всякого рода незаконные уловки, чтобы как можно на дольше затянуть судебное разбирательство и позволить инфляции "съесть" часть реального ущерба.

"Неспокойные" погодные условия подстерегают Российские суда не только в открытом море, но и в портах. В статье "Черный список стихии" руководителя департамента перестрахования морских судов и имущественных рисков Людмилы Яценко журнала "Re Magazine" № 2 1995 года рассказывается, как в первой декаде ноября 1995 года над Сахалином и восточной частью Хабаровского края пронесся циклон огромной разрушительной силы. [12] Ураганный ветер бушевал всего одну ночь, но последствия оказались самыми печальными. Скорость ветра достигала 30-40 метров в секунду. Ситуация осложнялась тем, что, совпав с пиком прилива, ветер принес с моря "нагонную волну", которая и смела все на своем пути. Особенно пострадали порты в Корсакове и Холмске: разрушены причальные линии, в Корсаковском порту вышло из строя все крановое хозяйство. В Холмске пострадала первая очередь паромной переправы "Ванино-Холмск". Флот пострадал очень сильно. Только по Корсакову - 19 единиц. Четыре судна выброшены на мель, еще три - затонули. СТР ''Одиссей-11'' с автомобилями из Японии на борту получил повреждения и затонул. В Невельске повреждено шесть судов и полузатоплен плавдок.

Служба капитана порта была заранее информирована о приближающемся тайфуне. Но, к сожалению, капитаны судов проявили обычную халатность, не ушли на дальний рейд, как того требует "добрая морская традиция", а остались или у причала или на внутренне рейде, и суда получили повреждения.

В настоящее время очень остро стоит проблема буксировок. В мае 996 года затонуло судно ПКЗ-7 (бывший эсминец "Дальневосточный комсомолец"), не дойдя 250 миль до порта назначения Бомбей. Однако Страховщики. и Перестраховщики не признают этот случай за страховое событие, так Страхователем настолько много было допущено нарушений при подготовке и проведении буксировки, что удивительно, как это судно дотащили до Индии, а не утопили где-нибудь неподалеку от бухты Золотой Рог. В начале ноября столь плачевно закончилась буксировка РТМС "Новоархангельск". Во время буксировки на реконструкцию в Шанхай у берегов Японии, в районе Ниигаты. оборвался буксировочный трос. РТМС был выброшен на берег. В настоящее время он лежит на каменистой гряде, и Страхователь предполагает полную конструктивную гибель.

Поскольку объектом морского страхования выступает имущественный интерес, связанный с эксплуатацией разного рода судов, а страхователями выступают те, кто имеет такой интерес, т.е. судовладельцы, обратимся к тем проблемам, которые стоят сейчас перед российской судоходной индустрией. тем более, что они налагают серьезный отпечаток на страховую деятельность в этой области.

Охарактеризовать состояние современного морского флота России можно следующим образом:

- в настоящее время отечественный флот продолжает терять конкурентоспособность на мировом рынке;

отставание в количественном отношении, по техническому оснащению, возрасту, эксплуатационным характеристикам, основным параметрам безопасности по сравнению с международными стандартами приобретает опасный характер;

- состав российского торгового флота не соответствует потребностям в каботажных и внешнеторговых перевозках;

- действующее налоговое и валютное законодательство, таможенные пошлины, не учитывающие специфику отрасли, связанную с высокой капиталоемкостью производства транспортных услуг, наличием серьезной международной конкуренции, относительно низкой рентабельностью, лишают судовладельцев возможности вести в полной мере даже простое воспроизводство, не говоря о расширенном, инвестировать финансовые ресурсы в обновление флота, принуждают переводить флот на перевозки под "удобные" флаги;

- уникальная в своем роде система подготовки морских кадров в закрытых морских учебных заведениях, признанная одной из лучших в мире, поставлена на грань полного уничтожения из-за отсутствия соответствующего финансирования;

- государственное управление и регулирование отрасли "морской транспорт" неэффективно вследствие непродуманного решения об объединении ряда видов транспорта в рамках громоздкого конгломерата Министерства транспорта России;

национальное действующее законодательство не обеспечивает надежного государственного контроля в сфере безопасности мореплавания.

Как видно, проблем у российского морского флота очень много и решить их можно лишь путем воплощения в жизнь взаимосвязанного последовательного комплекса мероприятий, которые должны быть предприняты начиная с высшего эшелона власти - Правительства РФ и заканчивая самими судовладельцами. И некоторые шаги в данном направлении уже делаются.

3 декабря 1992 года был подписан Указ Президента РФ № 1513 "О мерах по возрождению торгового флота России" 8 октября 1993 года на основе этого документа вышло правительственное постановление "О реализации первоочередных мер по возрождению торгового флота России". Созданная программа предусматривает строительство и реконструкцию судов, морских и речных причалов, других объектов водного транспорта. 20 октябре 1996 года Россия отмечала 300-летие создания российского флота. В этот день три века назад Дума по предложению Петра I постановила, что российскому флоту быть. К этой дате правительственная комиссия по оперативным вопросам под председательством Первого вице-премьера Олега Лобова подвела итоги первого этапа реализации программы. Первый этап программы по строительству морских торговых судов выполнен на 48%, речных - на 56%. Было построено 46 современных транспортных судов и новые суда "река-море", реконструировано 296 судов. В настоящее время Россия располагает 15 заводами по сооружению и ремонту речных и 13- морских судов. Совместно с МПС прорабатывается вопрос о применении таких железнодорожных тарифов, которые стимулировали бы "доступ" грузов в отечественные порты и во внутренние районы страны. Объем экспортно-импортных перевозок превысил 27 млн. тонн судами смешанного плавания, возросла на 4% валютная эффективность работы торгового флота на международных линиях и перевозках грузов российских товаропроизводителей.

Кроме программы Возрождения торгового флота существуют также программы "Внутренние водные пути", "Российские верфи". Раньше внутренние водные артерии содержало государство, сейчас привлекаются внебюджетные ресурсы для модернизации и расширения этих путей.

Цель программы "Российские верфи" - поднять отечественное судостроение. Совместно с Миноборонпромом РФ идет работа над тем, чтобы большее количество заказов на суда размещать на отечественных верфях. Портфель таких заказов насчитывает 63 судна, но из-за финансовых и иных трудностей большее число судов заказано на зарубежных верфях.

Что касается морского пассажирского флота - то здесь дела обстоят просто плачевно. В наличии имеются частные суда на юге России и "Мария Ермолова" у АО "Новошип". Осталось два. судна у Балтийского морского пароходства, но они, как правило, под арестом.

Сегодня стоит вопрос: как скорректировать второй этап программы с учетом реального ее финансового обеспечения. Приоритетными направлениями остаются строительство транспортного флота и расширение портовых мощностей, закрепление грузовой базы за отечественными перевозчиками. Соответствующие предложения будут внесены на рассмотрение правительственной комиссии.

12 лет назад в Лондоне при ИМО было создано представительство России. Учитывая советско-английские отношения тех лет, сделать это было совсем нелегко, поскольку слишком большие привилегии давало это бывшему Советскому Союзу. Такие привилегии остались сегодня у России. В первую очередь это участие во всех международных Конвенциях, которые проходят в ИМО, а также в предварительных консультациях перед всеми крупными морскими международными мероприятиями. Россия является участником всех структур ИМО: Ассамблеи, Совета, Комитета по безопасности на море, Юридического комитета, Комитета по охране морской среды от загрязнения. С голосом России считаются сегодня при проведении любой деятельности ИМО -именно как с великой морской державой, которая, как и бывший Советский Союз, является членом Совета Международной морской организации. И это очень почетно. Всего в ИМО входит 153 государства, и только 32 страны входят в Совет. В данном Совете существуют различные категории: А, В, С и так далее. Россия входит в первую - как страна, обладающая мощным флотом. В Представительстве РФ при ИМО работают три официальных дипломатических представителя, имеющих право на дипломатические паспорта и являющихся официальными представителями нашего государства в Великобритании.

Для сегодняшнего международного рынка судоходства характерно условное деление на государства флага и государства порта. Данная тенденция начала намечаться уже лет 15 назад, когда была создана первая региональная организация - Парижский меморандум, куда в то время вошло 11 государств Европейского Сообщества. Сегодня действуют уже несколько региональных соглашений, в том числе Токийский меморандум, куда входят страны Азиатско-Тихоокеанского региона. Россия является членом обоих меморандумов и также разделяет обеспокоенность стран портов в том, какие суда к ним заходят и с каким грузом.

В настоящее время главным для Представительства России в Международной морской организации является сохранение тех позиций, которые наша страна уже занимает в ИМО и во всех ее рабочих органах.

Большое значение в обеспечении высоких стандартов безопасности судов и предотвращении загрязнения морской среды призван сыграть Российский морской регистр судоходства, орган, осуществляющий систематический надзор за постройкой судов и их эксплуатацией путем присвоения им класса. Работа данного Регистра требует большого профессионализма и компетентности, ведь от того, какой класс получит корабль изначально, во многом зависит его дальнейшая "судьба", и ошибки и недочеты при осмотре и сертификации судна могут иметь очень серьезные последствия. Важно также и следующее. Специалисты Российского морского регистра судоходства должны тщательно следить за прибытием в морской флот России новых кораблей и выбытием старых, а также вести строгую перерегистрацию судов в связи с их переименованием и сменой владельца, что сейчас является частым явлением и имеет большое значение для морских страховщиков.

Важной проблемой для повышения безопасности плавания и уровня технического оснащения и обслуживания судов является необходимость организации в России системы четко отлаженного государственного портового контроля. Для этого должна быть создана сеть сюрвейерских инспекционных компаний, специалисты которых вели бы тщательный учет технического состояния судов, условий их содержания и эксплуатации, оснащения кораблей спасательными средствами и радиооборудованием. Особое внимание со стороны государственного портового контроля должно быть обращено также на условия жизни и труда экипажа, профессионализм и компетентность моряков. Ведь российская статистика констатирует, что более 60% аварийных случаев на море в 1995 году произошли из-за нарушений экипажами судов требований, положений, наставлений, правил и других нормативных документов, направленных на предупреждение аварийности. И причиной этого, наряду со старением флота, выступает отток квалифицированных кадров в иностранные судоходные компании, падение дисциплины в экипажах судов.

В настоящее время в связи с ростом интенсивности судоходства актуальной является проблема повышения безопасности мореплавания на акваториях портов и подхода к ним. Так, в Новороссийском порту ежедневно находится в среднем от 100 до 110 судов, не считая маломерные суда -буксиры, катера, яхты и т.п. Вполне очевидно, что в таких условиях невозможно организовать эффективное регулирование и контроль движения судов, основываясь только на визуальных методах. Одним из важнейших путей решения этой проблемы является создание высокоточных и надежных систем движения судов ( СДС ). Задачами СДС выступают:

- обнаружение судов на подходе к зоне действия СДС, установление связи с ними, получение необходимого перечня данных о каждом судне, регистрация этих данных;

- регулирование движения судов на. основе радиолокационного, визуального и слухового наблюдения,

- выдача информации судам об опасном сближении, о нарушении правил плавания;

- выдача обязательных указаний судам, касающихся очередности, маршрута и скорости движения, места стоянки;

- радиолокационная проводка в условиях плохой видимости;

- содействие аварийно-спасательным и другим специальным работам.

Из перечня задач СДС видно, что высокая квалификация персонала морского порта в сочетании с использованием современной техники позволяет обеспечить безопасность мореплавания в зоне действия СДС на достаточно высоком уровне.

Значительные лаги на пути оздоровления финансового состояния предприятий судоходной индустрии должны выть предприняты со стороны правительственных кругов России. Тарифная политика, система налогообложения в морском флоте должны быть направлены не столько на пополнение средств государственной казны, сколько, в первую очередь, должны иметь целью содействие улучшению и укреплению финансового состояния судовладельцев и снижению их зависимости от государственного датирования, которое и без того сокращается из года в год ( в 1995 году по сравнению с предыдущим наблюдалось более чем 11-кратное сокращение объемов финансирования судоходной индустрии из госбюджета и 6-кратное -из Фонда возрождения торгового флота. Объем централизованных капитальных вложений, необходимый для сокращенного минимального финансирования по флоту, равнялся на 1995 год 110 млрд. рублей ( в ценах 1995 года). Выделенный лимит составлял лишь 8,5% суммы, минимально необходимой для строительства и заказа судов.

Однако в области улучшения финансового состояния предприятий морского флота в 1995 году все же удалось добиться некоторых положительных результатов. Это: освобождение от платы за землю всех предприятий морского транспорта; от налога на имущество ледокольного и атомно-технологического флота; от НДС всех видов услуг, оказываемых в российских портах иностранному флоту. Была разработана и согласована с Центробанком России инструкция «О порядке выплаты средств в иностранной валюте членам экипажей судов российских судоходных компаний, что сократит отток морских профессионалов в иностранные компании». Была согласована с Минфином РФ и Минэкономики РФ инструкция О порядке отнесения на себестоимость работ (услуг ) предприятий судоходной индустрии расходов, связанных с морским страхованием.

Последнее мероприятие позволит значительно поднять интерес отечественных судовладельцев к страхованию не только своей ответственности, но и каско судов.

В условиях снижения бюджетного финансирования морской индустрии представляется целесообразной также необходимость законодательного создания благоприятного. климата для отечественных и иностранных инвесторов, готовых вложить свои средства в развитие морского флота России. Сейчас основные инвестиционные средства - это амортизационные, прибыль морских пароходств и портов.

Это лишь неполный перечень мер, которые должны быть предприняты всеми, кто имеет отношение к морской индустрии. Остается лишь надеяться, что последовательная их реализация даст свои положительные результаты, и это позволит некогда великой морской державе не потерять опыт и знания в морском деле, накопленные поколениями российских моряков, обеспечит сохранность позиций флота России в мировом судоходстве, позволит соблюсти ее национальные интересы и принесет в государственную казну существенные валютные поступления. А финансовое оздоровление российского морского флота поднимет на ступень вверх и уровень страхования каско и ответственности судовладельцев на страховом рынке России.

Но это лишь перспектива, а реалии таковы, что наряду с экономическими проблемами российского рынка морского страхования, существуют и технические или организационные трудности. В первую очередь это отсутствие сколько-нибудь полной статистики прохождения морских дел по российским страховым компаниям, без которой не возможен анализ данного рынка сегодня и его тенденций развития в будущем.

В России нет пока организации, подобной, например. Институту Лондонских страховщиков в Великобритании, которая бы объединила усилия российских морских страховщиков в области разработки и унифицирования условий морского страхования, в сфере тарификации страховых услуг, сконцентрировала бы все средства на решении ключевых вопросов страхования каско судов и ответственности судовладельцев.

Наконец, большинство российских страховых компаний, проводящих морское страхование, не имеют достаточного опыта, профессионально подготовленных специалистов в этой области и, во многом это объясняется "молодостью" российского страхового рынка и нехваткой учебных заведений, дающих соответствующую страховую подготовку и знания.

Таким образом, из всего вышесказанного следует главный вывод, что страхование морского флота России находится сейчас в зачаточном состоянии, имеет очень много проблем, решение которых возможно лишь путем реализации целого ряда мер как общегосударственного характера, так и со стороны самих страховщиков.

ЗАКЛЮЧЕНИЕ

В данной работе рассматривалась тема страхования каско морских судов. Были раскрыты теоретические основы страхования и перестрахования морских судов, выработанные мировой страховой практикой и необходимые в качестве базовых знаний для страховщиков, специализирующихся на проведении данного вида страхования.

Мировой рынок страхования морских судов переживает сейчас не лучшие времена. С 1990 по 1994 годы весь мир охватила волна крупных морских убытков. Так, например, в 1991 году было потеряно 174 корабля общим водоизмещением. 1,7 млн. тонн, а в 1994 году очень крупная катастрофа с паромом "Эстония" унесла человеческих жизней в 2 раза больше, чем за весь предыдущий 1993 год. По данным статистических исследований гибнут в основном крупные суда, эксплуатация и техническое обслуживание которых не соответствует надлежащему уровню. Это заставило задуматься всю морскую и страховую индустрию над сложившейся проблемой и объединить под эгидой Международной Морской Организации свои усилия для выработки и воплощения в жизнь мероприятий, которые позволят изменить ситуацию к лучшему.

В число этих мероприятий входят:

1. Наделение портовых властей особыми полномочиями, в соответствии с которыми они должны создавать инспекции для детального осмотра технического состояния кораблей, обнаружения дефектов и разного рода неполадок на судне и выявления фактов ненадлежащего его обслуживания и содержания.

2. При проектировании и строительстве кораблей в основу должна быть положена не стоимость судна, а его качественные характеристики, в связи с чем передовые проектировщики должны активно применять в своей работе современные компьютерные системы программного обеспечения, позволяющие проектировать суда с наименьшими затратами, но высокого уровня качества.

3. Государства, предоставляющие свой флаг судам для плавания в мировых водах, должны также принимать активное участие в контроле за безопасностью и надлежащей эксплуатацией судов посредством объединения усилий для выработки соответствующих конвенций и распоряжений в этой области.

4. Чартерные организации тоже призваны сыграть важную роль в обеспечении необходимого уровня безопасности плавания судов. По аналогии с соглашением об использовании для перевозки нефти и нефтепродуктов только качественных кораблей, отвечающих всем установленным мерам безопасности, принятым под эгидой Международной Морской Организации чартерными компаниями, специализирующимися на перевозке нефти, все остальные чартерные организации также должны разработать и принять соответствующие соглашения об использовании для перевозки своих грузов только тех кораблей, которые полностью отвечают международным стандартам безопасности и

качества.

5. Международные страховщики морских рисков также способны и. даже обязаны, оказывать определенное влияние на организацию безопасности морских перевозок путем применения дифференцированного подхода к страхователям-судовладельцам при установлении ставок премий (более низкая ставка для кораблей, полностью оснащенных современными средствами безопасности и отвечающих всем установленным требованиям качества, более высокая - для судов, техническое обслуживание которых находится на уровне ниже среднего).

Подводя итог, хотелось бы отметить, что мировой рынок страхования судов является на сегодняшний день уже достаточно зрелым, имеет довольно большой опыт и устоявшиеся традиции в поведении данного вида страхования. В мире существуют специальные исследовательские организации, занимающиеся сбором, обработкой и изучением статистических материалов прохождения морских дел; ежегодно тысячи страховщиков съезжаются на международные семинары, позволяющие повысить их образовательный уровень и практические знания, участвуют в различного рода конференциях и симпозиумах, нацеленных на решение основных проблем в области морского страхования.

К сожалению, этого нельзя сказать о российском рынке страхования морских рисков - он сейчас еще очень молодой, находится лишь на стадии становления и поэтому, наряду с экономическими проблемами, имеет также трудности организационного характера - отсутствие сколько-нибудь полной статистики прохождения морских дел, без которой не возможен анализ соответствующего рынка сегодня и его тенденций развития в будущем. большинство российских страховых компаний, проводящих страхование судов. не имеют достаточного количества профессионально подготовленных специалистов в данных областях и, во многом это объясняется нехваткой учебных заведений, дающих соответствующую страховую подготовку, знания. В России нет пока организации, способной объединить усилия российских морских страховщиков в области разработки и унифицирования условий морского страхования, в сфере тарификации страховых услуг, сконцентрировать все средства на решении ключевых вопросов страхования каско судов и ответственности судовладельцев.

Российский рынок страхования судов столкнулся в настоящее время с серьезными экономическими проблемами, главной из которых выступает нецивилизованная конкуренция между российскими компаниями, проводящими морское страхование. Проблема заключается в том, что стремясь застраховать риски крупных и денежных судовладельцев, страховщики нередко предлагают клиентам значительные льготы, например, снижают ставки премии, устанавливают низкий уровень франшиз, предусматривают частичный возврат страховых взносов за безубыточное плавание и др. Но, заполучив таким образом клиента, страховая компания неизбежно столкнется с трудностью перестрахования подобного крупного риска, что в конечном счете вынудит ее оставить какое-то время весь риск на собственном удержании, что недопустимо, т.к. в случае наступления убытка неминуемо приведет к банкротству страхового " общества, либо вынудит его идти на всякого рода незаконные уловки, чтобы как можно надольше затянуть судебное разбирательство и позволить инфляции "съесть" часть реального ущерба.

Еще одна проблема, тормозящая развитие российского рынка страхования судов - это трудное финансовое положение, недостаточность денежных средств для целей страхования у большинства отечественных предприятий морской индустрии. Эта отрасль народного хозяйства находятся на данный момент в глубоко экономическом кризисе - некогда мощный морской флот России сейчас безнадежно устарел. Из-за отсутствия денег у государства и у самих судовладельцев, почти совсем не финансируется разработка и проектирование современных, более прогрессивных видов морских судов. на отечественных заводах стоул не выкупленными десятки новых кораблей, в то время как большая часть парка морских средств, находящихся в распоряжении страхователей - судовладельцев подлежит списанию уже сейчас из-за сильного физического и морального износа.

Безденежье вынуждает страхователей экономить на безопасности совершения морских рейсов. Очень часто отечественные суда не оснащаются современными средствами противоаварийной системы, не содержат достаточного количества спасательных принадлежностей и запасных частей, которые могут понадобиться во время рейса, а, нередко, средства морского транспорта вообще используются не по прямому назначению. Все это значительно увеличивает аварийность на морском флоте страны, что налагает серьезный отпечаток на развитие отечественной страховой индустрии. Отсюда следует вывод: чтобы создать нормальные условия для становления и развития российского рынка страхования морских рисков, необходимо, во-первых, оказать финансовую поддержку потенциальным страхователям- владельцам водного транспорта, а, во-вторых, разработать и осуществить целую систему мероприятий по обеспечению безопасности морских рейсов. Отметим, что в области улучшения финансового состояния предприятий морского флота в 1995 году уже удалось добиться некоторых положительных результатов. Это: - освобождение от платы за землю всех предприятий морского транспорта;

- освобождение от налога на имущество ледокольного и атомно-технологического флота;

- освобождение от НДС всех видов услуг, оказываемых в российских портах иностранному флоту.

Была разработана и согласована с Центробанком России инструкция О порядке выплаты средств в иностранной валюте членам экипажей судов российских судоходных компаний, что сократит отток морских профессионалов в иностранные компании. Была согласована с Минфином РФ и Минэкономики РФ инструкция «О порядке отнесения на себестоимость работ (услуг) предприятий судоходной индустрии расходов, связанных с морским страхованием».

Кроме того, в условиях постоянного снижения бюджетного финансирования морских предприятий представляется целесообразным также законодательное создание благоприятного климата для отечественных и иностранных инвесторов, готовых вложить свои средства в развитие морского флота России.

Что касается обеспечения безопасности морских рейсов, то здесь необходимым представляется проведение следующих мероприятий:

1. Организации в России системы четко отлаженного государственного контроле в морских портах. Для этого должна быть создана сеть инспекционных компании, специалисты которых вели бы тщательный учет технического состояния судов, условий их содержания и эксплуатации, оснащения спасательными средствами и радиооборудованием. Особое внимание со стороны государственного контроля должно быть обращено также на условия жизни и труда экипажа морских судов, его профессионализм и компетентность.

2. Создание высокоточных и надежных систем слежения за движением судов в акваториях портов и на подходе к ним.

Таким образом, подводя окончательные итоги, хотелось бы выразить надежду на то, что реализация мер как общегосударственного характера, так и со стороны самих отечественных страховщиков морских судов, позволит преодолеть огромные трудности, мешающие развитию современного российского рынка страхования морских рисков, а также возродить и укрепить былую мощь и славу отечественного морского флота.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.

1 Гражданский кодекс Российской Федерации Глава 48 "Страхование"

2 Закон Российской Федерации "Об организации страхового дела в Российской Федерации" от 27 ноября 1992 г. №4015-1

3 Кодекс торгового мореплавания Союза ССР

4 Васильев В.А., Мусин В.А., Федоров Л.М. "Морское страхование", Москва, издательство "Транспорт", 1972 год

5 Федоров В.П.

"Экономические проблемы страхования на морском флоте", Москва, издательство ''Транспорт", 1981 год.

6 Журавлев Ю.М., Секерж И.Г.

"Страхование и перестрахование" (Теория и практика), Москва, СО "АНКИЛ", 1993 год.

7 Журавлев Ю.М.

"Страхование во внешнеэкономических.связях", Москва, СО "АНКИЛ", 1993 год.

8 Журавлев Ю.М.

"Формы и методы проведения перестраховочных операций. Основные виды перестраховочных договоров", Москва, НИВФ "ЮКИС", 1993 год.

9 "Ингосстрах: опыт практической деятельности / Сборник материалов по вопросам практики страхования"

Уч. пособие под ред. В.П. Кругляка. - Москва: Издательский Дом Русанова, 1996 год

10 "Страхование от А до Я" / Под ред. Л.И. Корчевской, К.Е. Турбиной. -Москва: ИНФРА-М, 1996.

11 А.Б. Эпов

"Аварии, катастрофы и стихийные бедствия в России. Факты и прогнозы" Москва: Издательская компания "Финиздат", 1994

12 Журнал "Re Magazine"

Издатель: Перестраховочное общество "Находка Ре" '

Октябрь - ноябрь № 2 1995 год

Статья "Черный список стихии" автор Л. Яценко

Сентябрь № 6 1996 год

Статья "Вокруг оговорки (Зарубежная теория и практика страхования

строительства судов)" автор А.П. Артамонов

13 Газета "Морские вести России" Союза Российских судовладельцев № 7-8, 9-11 1996 год

Похожие работы

... с другими судами является одним из основных рисков, страхуемых клубами. При этом имеется в виду, что 3/4 ответственности по столкновению с другими судами покрыты по договорному страхованию каско (корпуса, машины, оборудования и такелажа судна), а 1/4 ответственности, оставшаяся на риске судовладельца, страхуется клубом. Клуб страхует эту оставшуюся 1/4 ответственности судовладельца, включая ...

... право требования к страховщику переходит в силу закона, в то время как при цессии право требования уступается кредитором другому лицу. Суброгационные требования страховых компаний по транспортному страхованию рассматриваются как требования в силу суброгации, и сроки давности начинают течь с момента причинения ущерба. Итак, выплатив страховое возмещение, страховая компания решет вопрос о начале ...

... Ллойда в том, что это объединение физических лиц - андеррайтеров, несущих неограниченную имущественную ответственность по своим обязательствам в связи с заключенными при их содействии договорами морского страхования. В 1760 г. из структуры Ллойда в самостоятельную организацию выделилось первое в мире классификационное общество – Регистр судоходства Ллойд (Lloyd's Register of Shipping). Широкая ...

... , продолжать свою деятельность (производить товары, предоставлять услуги, реализовывать внешнеторговые контракты), что в значительной степени способствует созданию стабильного делового климата; страхование в определенной степени обеспечивает безопасность торговых сделок, так как позволяет предпринимателям перевести на страховую компанию риски при транспортировке, которые они не ...

0 комментариев