Опасность наступления события,

гибели или повреждения страхуемого объекта не должна зависеть от воли страхуемого или другого заинтересованного лица

Классификация и основные технические характеристики судов

Объекты и субъекты страхования

Объем страховой ответственности

Условия, предлагаемые российским страховым рынком

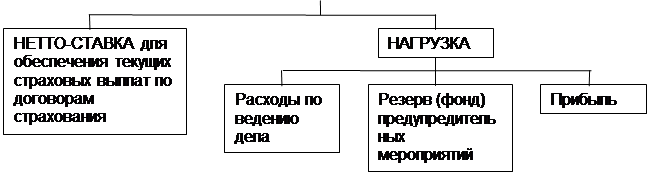

Страховая премия

Взаимоотношение сторон при наступлении страхового случая

Мировой рынок страхования морских судов: современное состояние, проблемы развития и пути их преодоления

Современный российский рынок морского страхования: трудности становления и развития, методы их преодоления

Навигация

Условия, предлагаемые российским страховым рынком

Страхование морских судов

149217

знаков

0

таблиц

0

изображений

2.4.2. Условия, предлагаемые российским страховым рынком.

В бывшем СССР страхование судов до последнего времени имело крайне ограниченное применение. Большая часть условий базировалась на Правилах страхования судов САО "Ингосстрах", которые в свою очередь учитывали опыт страхования каско судов на ведущих страховых рынках мира. В основном страховались суда во время их ремонта на заграничных верфях, отдельные буксировки и перегоны судов, залог судов и тому подобные случаи. Объяснялось это отсутствием заинтересованности советских судовладельцев в страховании государственной собственности. Сейчас, в пору появления частных судоходных компаний, отношение к морскому страхованию, в частности к страхованию судов, изменилось коренным образом.

Основополагающие требования для российских страховщиков каско судов содержатся в Кодексе торгового мореплавания Союза ССР в главе XII "Договор морского страхования".

Условия страхования судов, утвержденные АО "Страховое общество "ЛУКОЙЛ" содержат наиболее типичный перечень рисков, сложившихся на российском страховом рынке. Согласно этим условиям договор страхования каско судов обычно заключается на одном из следующих условий:

"С ответственностью за полную гибель и повреждение судна" - перечень условий приблизительно соответствует условиям оговорки Института Лондонских страховщиков 280. По этим условиям возмещению подлежат:

а) убытки от повреждений или фактической либо конструктивной полной гибели судна вследствие огня, молнии, бури, вихря и других стихийных бедствий, крушения, посадки судна на мель, столкновения судов между собой или со всякими неподвижными или плавучими предметами, включая лед, или вследствие того, что судно опрокинется или затонет, а также вследствие несчастных случаев при погрузке, укладке и выгрузке груза или при приеме топлива, взрыва на борту судна или вне его, взрыва котлов, поломки валов, скрытого дефекта корпуса, машин и котлов, небрежности или ошибки капитана, механика или других членов команды или лоцмана;

б) убытки от повреждения судна вследствие мер, принятых для спасения или тушения пожара;

в) убытки от пропажи судна без вести;

г) убытки, взносы и расходы по общей аварии;

д) убытки, которые судовладелец обязан возместить владельцу другого судна вследствие столкновения судов;

е) все необходимые и целесообразно произведенные расходы по спасению судна, по уменьшению убытка и установлению его размера, если убыток возмещается по условиям страхования.

По этим условиям убытки от повреждения, возмещаются с применением франшизы, т.е. убытки не подлежат возмещению, если не достигли определенного процента страховой суммы. Убытки от повреждений возмещаются без франшизы только в тех случаях, когда их причинами явились крушение, столкновение с другим судном, посадка на мель, пожар или взрыв на судне, а также при наличии общей аварии. Убытки от полной гибели судна во всех случаях возмещаются без франшизы.

Под полной фактической гибелью судна понимается значительное конструктивное разрушение его, исключающее всякую техническую возможность восстановления, или затопление судна при невозможности или нецелесообразности его подъема.

Полной конструктивной гибелью судна признается такое его повреждение, при котором общая сумма расходов по устранению последствий страхового случая превышает его страховую стоимость в неповрежденном состоянии.

Судно считается пропавшим без вести, когда о нем не поступило никаких сведений в течение трех месяцев, а если получение сведений могло быть задержано вследствие военных действий - в течение шести месяцев.

При страховании на условиях "С ответственностью только за повреждение судна" возмещаются:

а) расходы по устранению повреждений корпуса, надстроек, рубок, помещений судна, его машин и котлов, - рефрижераторных установок, механизмов, оборудования, систем, устройств, такелажа вследствие тех же причин, сто и по страхованию "С ответственностью за полную гибель и повреждение судна";

б) убытки, взносы и расходы по общей аварии;

в) все необходимые и целесообразно произведенные расходы по спасению судна, по уменьшению убытка и установлению его размера, если убыток возмещается по условиям страхования.

Условиям "С ответственностью только за повреждение судна" аналогов в международной практике страхования каско судов нет.

При страховании на условиях "С ответственностью только за полную гибель судна, включая расходы по спасанию" возмещаются убытки от фактической или конструктивной полкой гибели, убытки от пропажи судна без вести и все необходимые и целесообразно произведенные расходы по спасению судна, по уменьшению убытка и установлению его размера, если убыток возмещается по условиям страхования.

Страхование на этих условиях идентично страхованию в соответствии с оговоркой Института Лондонских страховщиков 289.

При страховании на условиях "С ответственностью только за полную гибель судна" возмещаются убытки от фактической или конструктивной полной гибели и убытки от пропажи судна без вести. Данным условиям аналогов в международной практике страхования каско судов нет. Эти условия являются наиболее ограниченными из всех вышеперечисленных по объему ответственности страховщика.

Не подлежат возмещению убытки, произошедшие вследствие:

а) умысла или грубой небрежности страхователя, выгодоприобретателя или их представителей;

б) немореходности судна (т. е. ненадежности или неприспособленности судна для плавания, отсутствия необходимого снаряжения или оборудования, необходимого количества команды и надлежащей ее квалификации, отправления в рейс судна без необходимых судовых документов или неправильно нагруженным);

Согласно статье 129 Кодекса торгового мореплавания "Перевозчик обязан заблаговременно, до начала рейса привести судно в мореходное состояние: обеспечить техническую годность судна к плаванию, надлежащим образом снарядить его "

в) ветхости или износа судна, его частей и принадлежностей;

г) форсирования льда (за исключением форсирования льда ледоколами);

д) погрузки с ведома страхователя или выгодоприобретателя или их представителей, но без ведома страховщика веществ и предметов, взрывоопасных или самовозгорающихся;

е) всякого рода военных действий или ' военных мероприятий и их последствий, повреждения или уничтожения минами или торпедами, бомбами и другими орудиями войны, пиратских действий, а также гражданской войны, народных волнений и забастовок, конфискации, реквизиции, ареста или уничтожения судна по требованию военных или гражданских властей;

ж) потери фрахта, простоя (включая расходы по заработной плате и содержанию команды во время простоя и ремонта судна).

Не возмещаются также всякие другие косвенные убытки страхователя, кроме тех случаев, когда по условиям страхования такие убытки подлежат возмещению в порядке общей аварии.

Похожие работы

... с другими судами является одним из основных рисков, страхуемых клубами. При этом имеется в виду, что 3/4 ответственности по столкновению с другими судами покрыты по договорному страхованию каско (корпуса, машины, оборудования и такелажа судна), а 1/4 ответственности, оставшаяся на риске судовладельца, страхуется клубом. Клуб страхует эту оставшуюся 1/4 ответственности судовладельца, включая ...

... право требования к страховщику переходит в силу закона, в то время как при цессии право требования уступается кредитором другому лицу. Суброгационные требования страховых компаний по транспортному страхованию рассматриваются как требования в силу суброгации, и сроки давности начинают течь с момента причинения ущерба. Итак, выплатив страховое возмещение, страховая компания решет вопрос о начале ...

... Ллойда в том, что это объединение физических лиц - андеррайтеров, несущих неограниченную имущественную ответственность по своим обязательствам в связи с заключенными при их содействии договорами морского страхования. В 1760 г. из структуры Ллойда в самостоятельную организацию выделилось первое в мире классификационное общество – Регистр судоходства Ллойд (Lloyd's Register of Shipping). Широкая ...

... , продолжать свою деятельность (производить товары, предоставлять услуги, реализовывать внешнеторговые контракты), что в значительной степени способствует созданию стабильного делового климата; страхование в определенной степени обеспечивает безопасность торговых сделок, так как позволяет предпринимателям перевести на страховую компанию риски при транспортировке, которые они не ...

0 комментариев