Опасность наступления события,

гибели или повреждения страхуемого объекта не должна зависеть от воли страхуемого или другого заинтересованного лица

Классификация и основные технические характеристики судов

Объекты и субъекты страхования

Объем страховой ответственности

Условия, предлагаемые российским страховым рынком

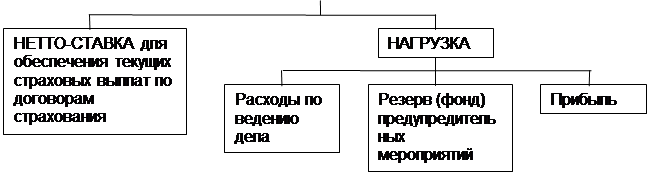

Страховая премия

Взаимоотношение сторон при наступлении страхового случая

Мировой рынок страхования морских судов: современное состояние, проблемы развития и пути их преодоления

Современный российский рынок морского страхования: трудности становления и развития, методы их преодоления

Навигация

Объекты и субъекты страхования

Страхование морских судов

149217

знаков

0

таблиц

0

изображений

2.2. Объекты и субъекты страхования.

Страхование каско судов - вид морского страхования, обеспечивающий страховую защиту судовладельцев и иных лиц, имеющих отношение к эксплуатации судов, в случае нанесения ущерба или гибели принадлежащих им или иным образом юридически связанных с ними судов либо нанесение иного ущерба их имущественным интересам в связи с эксплуатацией судов. На страхование принимаются: корпус судна с его машинами, оборудованием и такелажем (оснасткой), фрахт (плата за морскую перевозку груза), расходы по снаряжению и другие расходы, связанные с эксплуатацией судна, а также суда в постройке.

Более полное название - страхование корпуса, машин и оборудования судов (английское - Hull & Machinery Insurance).

Согласно пункту 1 Статьи 930 "Страхование имущества" Главы 48 "Страхование" Раздела IV "Отдельные виды обязательств" Гражданского кодекса Российской Федерации "Имущество может быть застраховано по договору страхования в пользу лица (страхователя или выгодоприобретателя), имеющего основанный на законе, ином правовом акте или договоре интерес в сохранении этого имущества".

Принцип "наличия имущественного интереса страхователя в объекте страхования" закреплен в Законе о морском страховании 1906 года. Этот принцип имеет большое значение , потому что договор страхования предусматривает возмещение конкретных убытков конкретного лица. Если выяснится, что застрахованное лицо не имело имущественного интереса: не было собственником, арендатором, пользователем погибшего имущества -значит, оно не понесло и убытков. Договор страхования в этом случае считается недействительным.

Интерес в страховании судна принадлежит тому, кто несет риск случайной гибели или повреждения судна. Таким лицом является собственник судна - судовладелец, который может быть как физическим так и юридическим лицом. В зависимости от формулировки условий чартера у фрахтователя возникает или не возникает имущественный интерес в судне, вытекающий из возлагаемого на него обязательства застраховать судно от тех или иных рисков. Если судно сдано в таймчартер с условием, что фрахтователь принимает на себя риск случайной гибели или повреждения судна, он приобретает тем самым и страховой интерес в отношении судна.

В сохранении судна может быть также заинтересован банк, у которого судовладелец берет кредит, так как если судно не работает, владелец не выплатит долг. Возникает имущественный интерес, и по условиям большинства кредитных соглашений банк требует застраховать судно. Из этих взаимоотношений вытекает практика передачи прав по договору страхования (Assignment of Policies). По полису страхуется конкретный имущественный интерес. Однако интерес судовладельца отличается от интереса банкира, что важно для страховщика: условия страхования первого и второго должны различаться, то есть должно быть заключено два договора - с пароходной компанией и с банком. На практике происходит передача прав от одного к другому, то есть банк как бы встает на место судовладельца, и таким образом базисный принцип - принцип наличия определённого имущественного интереса - соблюдается. Поэтому неотъемлемая черта соглашений о предоставлении кредита под залог судна - требование о передаче кредитору прав судовладельца по страховому полису.

В мировой практике часто страхуются суда, находящиеся в постройке. Условия страхования таких судов, действующие в настоящее время в редакции "Института Лондонских страховщиков", возлагают на страховщика ответственность за все убытки, причиненные судну в ходе его постройки с момента закладки киля до завершения испытаний. Интерес в. страховании строящегося корабля имеют судостроительные фирмы, потому что они несут риск случайной гибели судна до передачи его заказчику.

2.3. Страховая сумма и страховое обеспечение.

При заключении договора страхователь обязан объявить сумму, в пределах которой считается, застрахованным соответствующее имущество (страховую сумму). Страховая сумма, сообщаемая страхователем, не может быть произвольной. Дело в том, что страховая сумма является, по общему правилу, пределом ответственности страховщика, который принимает на себя обязанность в случае понесения страхователем убытков поставить его в такое имущественное положение, в каком он оказался бы, если бы страховой случай не наступил.

Следовательно, страховая сумма не может превышать тех убытков, которые угрожают имуществу страхователя. А эти убытки лимитируются размером денежной оценки страхового интереса, т.е. страховой стоимостью, которую и должен учитывать страхователь при объявлении страховой суммы. Таким образом, страховая стоимость является пределом страховой суммы, а страховая сумма - пределом страхового возмещения.

Страховой стоимостью судна при отсутствии иного соглашения считается стоимость постройки судна по ценам, действовавшим к моменту начала страхования, с учетом износа.

Если страховая сумма окажется ниже страховой стоимости судна, то суммы, которые страхователь обязан уплатить по общей аварии и за убытки от столкновения, а также расходы по спасанию судна, по уменьшению убытка и по

установлению его размера возмещаются пропорционально отношению страховой суммы к страховой стоимости судна.

Страховое обеспечение по страхованию судов устанавливается, как правило, по системе 1-го риска. Данная система страхового обеспечения сводится к тому, что страховое возмещение равно убытку, но не превышает страховую сумму, т.е. первый убыток полностью возмещается в пределах страховой суммы.

Похожие работы

... с другими судами является одним из основных рисков, страхуемых клубами. При этом имеется в виду, что 3/4 ответственности по столкновению с другими судами покрыты по договорному страхованию каско (корпуса, машины, оборудования и такелажа судна), а 1/4 ответственности, оставшаяся на риске судовладельца, страхуется клубом. Клуб страхует эту оставшуюся 1/4 ответственности судовладельца, включая ...

... право требования к страховщику переходит в силу закона, в то время как при цессии право требования уступается кредитором другому лицу. Суброгационные требования страховых компаний по транспортному страхованию рассматриваются как требования в силу суброгации, и сроки давности начинают течь с момента причинения ущерба. Итак, выплатив страховое возмещение, страховая компания решет вопрос о начале ...

... Ллойда в том, что это объединение физических лиц - андеррайтеров, несущих неограниченную имущественную ответственность по своим обязательствам в связи с заключенными при их содействии договорами морского страхования. В 1760 г. из структуры Ллойда в самостоятельную организацию выделилось первое в мире классификационное общество – Регистр судоходства Ллойд (Lloyd's Register of Shipping). Широкая ...

... , продолжать свою деятельность (производить товары, предоставлять услуги, реализовывать внешнеторговые контракты), что в значительной степени способствует созданию стабильного делового климата; страхование в определенной степени обеспечивает безопасность торговых сделок, так как позволяет предпринимателям перевести на страховую компанию риски при транспортировке, которые они не ...

0 комментариев