Опасность наступления события,

гибели или повреждения страхуемого объекта не должна зависеть от воли страхуемого или другого заинтересованного лица

Классификация и основные технические характеристики судов

Объекты и субъекты страхования

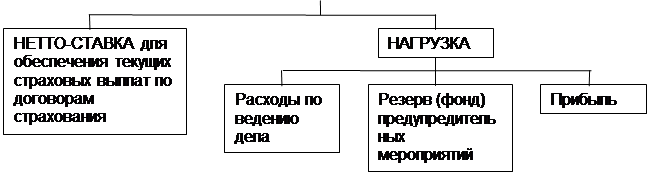

Объем страховой ответственности

Условия, предлагаемые российским страховым рынком

Страховая премия

Взаимоотношение сторон при наступлении страхового случая

Мировой рынок страхования морских судов: современное состояние, проблемы развития и пути их преодоления

Современный российский рынок морского страхования: трудности становления и развития, методы их преодоления

Навигация

Мировой рынок страхования морских судов: современное состояние, проблемы развития и пути их преодоления

Страхование морских судов

149217

знаков

0

таблиц

0

изображений

3.1. Мировой рынок страхования морских судов: современное состояние, проблемы развития и пути их преодоления.

Мировой рынок страхования морского флота представляет собой на сегодня сложную экономическую систему, составными элементами которой выступают национальные страховые организации разных стран мира, проводящие операции по страхованию или перестрахованию иностранных морских флотов, не попадая при этом под юрисдикцию той страны, в которой зарегистрировано судно (или судоходное предприятие).

Многие страховые компании (главным образом компании развитых стран мира) являются членами международных морских объединений и союзов, призванных содействовать развитию морского страхования, защите интересов страховых компаний в этой области путем консультаций и. организации совместных действий.

Так, например, всемирно известной является Международная Морская Организация (ИМО), конвенции и распоряжения которой призваны обеспечить повышение качества страхования международной судоходной индустрии. Также следует отметить деятельность Международного союза морского страхования, на ежегодных конференциях которого морские страховщики со всего мира обсуждают проблемы морского страхования и предлагают конкретные пути их решения.

Бесспорным лидером на мировом рынке страхования морского флота выступает Великобритания. Это объясняется ее былой ролью промышленного, торгового и финансового центра. Еще к началу текущего столетия Великобритании принадлежала почти половина морского тоннажа. Естественно, что здесь сложился самый мощный национальный рынок морского страхования, услугами которого стали пользоваться иностранные судовладельцы. Ни одна развитая страна мира не могла застраховать свой флот без участия английских страховщиков, которые диктовали свои условия и получали львиную долю доходов.

Вторая мировая война, приведшая к изоляции многих национальных флотов, а затем утрата Великобританией позиций в судоходстве и в других экономических сферах подорвали ее монополию в страховании морских судов от гибели и повреждений. Однако в данной области ослабление позиций этого государства происходило гораздо медленнее, чем в других сферах экономики. Другие страны, страхуя свой флот в прямом порядке, затем перестраховывали его в Великобритании, так что сюда все равно попадала часть страхового фонда, хотя и окольным путем. Сообщалось также, что в конечном итоге 40-45% всех платежей в мире по морскому страхованию в 70-е годы производили английские страховщики.

Большое влияние английских страховщиков на мировом рынке заключалось также в том, что они, предоставляя перестраховочное покрытие, хотя и получали лишь часть страховых взносов, нередко диктовали условия страхования. Если даже иностранный страховщик мог обойтись без перестраховочной поддержки англичан, он должен был, по крайней мере, знать, какие условия они предложили бы, ибо зачастую судовладельцы, имеющие свободный выход на мировой рынок, обращались к услугам других страховщиков только для того, чтобы получить более благоприятные условия, чем в Великобритании.

Лидирующее положение английских страховщиков в области морского страхования сохранилось и по сей день. В 1995 году на Лондонском страховом рынке было собрано премии по страхованию каско судов 1.059 млн. фунтов стерлингов.

Центр английского рынка морского страхования расположен в Лондоне. Существенные операции проводятся также в Ливерпуле, а более скромные - в Глазго и некоторых других портовых городах.

Ведущим страховщиком морских судов на английском, как, впрочем, и на мировом, рынках выступает корпорация Ллойд. Общий сбор премий по морскому страхованию синдикатами Ллойда в 1994 году составил 1376,9 млн. фунтов стерлингов. FI хотя страхованием судов в Великобритании занимаются многие страховые компании (например, "Игл Стар", "Коммершиал Юнион"), однако все они вместе взятые получают за морское страхование меньше взносов, чем один Ллойд.

Прошло уже пять лет с тех пор, как Лондонский рынок резко отреагировал на катастрофические результаты, полученные в конце 1980-х гг. и в начале 1990-х гг. (рисунок 3.1.1 "Статистика гибели судов. Общие годовые потери в 1990-96 гг."), и в последние годы наблюдался резкий скачок от низких тарифов к пиковым с последующим новым резким падением. Исторически Лондонский рынок всегда был на переднем плане таких циклических изменений уровней тарифов. Прочие международные рынки страхования корпусов судов либо присоединяются к лондонским ставкам либо покидают рынок ввиду неблагоприятных результатов или из-за сжатых сроков (возобновления).

Однако, хотя международные страховщики были вынуждены пойти на значительное снижение уровней премий, они все же предоставляют страховую поддержку избранным заказчикам и сохраняют некоторую долю своего страхового бизнеса в Лондоне. Как всегда, они выборочно страхуют хорошо себя зарекомендовавших солидных владельцев, имеющих сильное руководство и отличные результаты, причем страхование при возобновлении контрактов предоставляется на более выгодных (для клиента) условиях. Причем в 1996-начале 1997 гг. такие выгодные условия встречались значительно чаще, что было обусловлено жесткой конкуренцией на международном рынке страхования судов и борьбой за свою долю на рынке. Однако, если раньше поправки и изменения относились к обоснованным снижениям тарифов, то сейчас они нередко появляются в результате неприкрытой борьбы за снижение цен (рисунок 3.1.2 "Динамика объемов возобновляемых контрактов на страхование").

Также ширится тенденция предлагать судовладельцам заключать долгосрочные договора. Чаще всего предлагаются такие договора на 24 месяца, однако имеются и договора на более длительные сроки: норвежская фирма "Веста", например, предлагает полисы со сроком действия до 5 лет при неизменных (фиксированных) тарифах. Вероятно, судовладельцы не согласятся брать на себя обязательства в рамках долгосрочных договоров, если они убеждены, что падение цен на страховом рынке продолжится.

Другим крупным страховщиком мирового морского флота выступают США. Если еще в 1945 году американский рынок не мог застраховать больше, чем 2,5 млн. долл. по одному судну, то в 1970 году его поглощающая способность составляла не менее 15 млн. долл., а ныне, по словам председателя Американского института морского страхования, американские страховщики имеют возможность застраховать любое судно, независимо от его стоимости.

Объектом международного морского страхования является мировой морской флот - это огромное хозяйство, насчитывающее десятки тысяч морских и речных судов разного типа и класса, предназначенных для осуществления торгового, туристического бизнеса, а также имеющих оборонное значение.

Эксплуатация средств морского транспорта связана с многочисленными случайностями и опасностями. Ежегодно мировой флот теряет сотни судов общей вместимостью свыше 1,5 млн. регистровых брутто-тонн.

Потеря судна может произойти или в результате его фактической гибели или конструктивной полной гибели, т.е. такого сильного повреждения, когда ремонт становится экономически нецелесообразным и судно идет на металлолом. В 1987-1994 гг. в мире было зарегистрировано 128 случаев фактической или конструктивной гибели, не считая таких судов, валовая вместимость каждого из которых не превышала 500 per. брутто-тонн. Стихийные природные явления до сих пор представляют серьезную угрозу судоходству.

К непреодолимым силам природы можно, в частности, отнести землетрясения. Подземные толчки, передающиеся со дна на поверхность моря, могут разрушить корпус судна, сорвать с фундаментов котлы и машины, вызвав тем самым кораблекрушение. Так, в феврале 1969 г. погиб танкер "Ида Кнудсен", оказавшийся вблизи эпицентра землетрясения в Гибралтарском проливе.

Известно много случаев, когда под действием цунами - волн, вызванных землетрясением, суда тонули или оказывались выброшенными на берег.

Не исключена возможность поражения судов, особенно танкеров, молнией. От попадания молний взорвались, например, танкеры "Принцесса Ирэн" (1972 г.) и "Крита Сан" (1975 г.).

Определенное количество судов гибнет, оказавшись зажатыми льдами или столкнувшись с айсбергами.

Значительные потери флоту продолжают причинять штормы, циклоны и ураганы.

Судно подвергается и некоторым другим опасностям, непреодолимым при современном уровне знаний и морской техники. Однако научно-технический прогресс в большой степени уменьшил непосредственное опасное воздействие морской стихии. Обычно погодные условия сами по себе не представляют угрозы достаточно крупному судну, находящемуся в безупречном состоянии и оборудованному соответствующей навигационной техникой. Чаще всего суда гибнут из-за ошибок или небрежности в процессе их эксплуатации.

Одна из самых частых причин гибели судов - это пожар на судне. Однако, хотя пожар или взрыв не часто можно отнести к категории стихийных явлений, причины их возникновения все же могут быть неподвластны экипажу в ходе рейса: это изношенность энергетических установок и электропроводки, само возгорание грузов и т.п.

Огромную опасность для судна представляет посадка на мель. Обычно она связана с действиями экипажа. Правда, иногда судно может оказаться на мели по причинам, совершенно не зависящим от экипажа. Например, если на карте были неправильно обозначены глубины. Многократное повышение грузоподъемности судов привело к увеличению их осадки, а следовательно, и риска соприкосновения с грунтом в районах, ранее считавшихся безопасными.

Столкновение между судами почти во всех, случаях объясняются навигационными ошибками. Наиболее частыми ошибками, которые совершают судоводители, являются: отсутствие надлежащего наблюдения за окружающей обстановкой; неправильная оценка курса встречного судна; чрезмерная скорость; непонимание сигналов, предусмотренных Международными правилами предупреждения столкновения судов при плавании в тумане, или пренебрежения такими сигналами; замедленная отдача команды об остановке двигателя; выполнение маневров исходя из данных, неправильно снятых с экрана радиолокатора.

В последние годы различными странами были предприняты организационные меры, направленные на предотвращение столкновений:

создание систем регулирования движения судов на подходах к портам и в их акваториях, регламентирования движения судов по раздельным путям, совершенствование методов обучения штурманского состава. Однако если эти меры и совершенствование навигационного техники уменьшают вероятность столкновений, то бурный рост мирового торговли и сопровождающее его повышение интенсивности судоходства действуют в обратном направлении.

Не установленные причины охватывают главным образом появление течи в обшивке, разломы на волне старых цельносварных судов, поломки механизмов, опрокидывание судов в результате потери остойчивости при неправильной загрузке. Часть судов, включенных в эту категорию, погибла в результате военных действий или их последствий. Опасности такого рода велики в районах локальных военных конфликтов; в других районах они совершенно незначительны, нс вероятность столкновения с миной не может быть полностью исключена даже и через несколько десятилетий после окончания войны.

В последнее время в состоянии мирового флота проявилась тенденция гибели в основном крупных кораблей ее сроком службы более 15 лет. Однако это не означает, что новый корабль более надежен при эксплуатации, чем судно, прослужившее более 15 лет. Степень надежности здесь бо многом определяется уровнем технического обслуживания и содержания корабля. В этой связи Международная Морская Организация выступила за наделение портовых властен особыми полномочиями, в соответствии с которыми они должны создавать инспекции для детального осмотра кораблей в разрезе их качества, т.е. обнаружения дефектов и разного рода неполадок на судне и выявления фактов ненадлежащего его обслуживания и содержания. Среди дефектов, обнаруженных портовыми инспекциями при осмотре кораблей, ведущее место занимает несоответствие оборудования судна перевозимому на нем грузу (38%), а также нарушение мер безопасности (24%). Эти недостатки приводят, зачастую, к полной гибели корабля и экипажа (владельцы судов, экономя деньги, не полностью оснащают корабль средствами спасения экипажа в случае катастрофы (шлюпки. спасательные жилеты и т.п.), средствами обнаружения огня и пожаротушения наблюдается недоукомплектация судна навигационными приборами и картами и т.п.). И хотя отдельно взятый дефект может и не сильно влиять на эксплуатацию судна - их наслаивание друг на друга, как правило, влечет за собой гибель корабля.

В последние годы многие страны стали уделять большое внимание проблемам контроля технического состояния судов со стороны инспекций портовых властей. Это позволило несколько уменьшить количество кораблей, несоответствующих мореходным стандартам качества. Однако еще большая роль в контроле за надлежащим уровнем содержания и обслуживания судна должна быть возложена и на самих владельцев морских средств и даже на экипажи судов.

Секретариат Парижского Меморандума взаимопонимания (MOU), предусматривающего согласованную политику стран - участников по государственному контролю состояния судов, заходящих в их порты, опубликовал данные о проверке судов в портах стран (MOU) в течение 1993-1995 гг. Согласно этому документу, суда под флагами 22 стран имели процент задержаний, превышающий средний уровень - 13,41%.

Вообще, каждый, кто связан с морской индустрией, должен отвечать за качество и безопасность корабля.

Проектировщики и строители судов.

Изначально качество корабля устанавливается его проектировщиками и строителями. К сожалению, в виду определенных экономических соображений, с которыми сталкивается кораблестроительная индустрия, стоимость нового корабля становится доминирующим фактором при решении вопроса о его безопасности. Стремление снизить стоимость и сроки проектирования и строительства порой приводят к тому, что из первоначального проекта судна исключается целый ряд конструкций, предназначенных по своей сути улучшить его качество и безопасность. Нередко различные детали и конструкции кораблей выполняются из более дешевых материалов, чем было задумано при проектировании. Несколько лет назад революционный фурор в судостроительной индустрии произвело использование более современных видов стали при строительстве кораблей, что позволило снизить их вес, увеличить вместимость и, главное, сократить затраты на их строительство. Однако новая сталь подвергалась коррозии в том же объеме, как и используемая ранее, а самое важное она была гораздо менее прочной и, следовательно, вероятность увеличения уровня убытков в морском флоте при ее использовании очень возросла. Может быть, данная проблема и не является серьезной для тех судов, эксплуатация и техническое обслуживание которых осуществляется на высоком уровне, однако для остальных кораблей она может привести к катастрофическим последствиям. Чтобы справиться с возникшей проблемой выбора между дешевизной и качеством кораблей, в настоящее время передовые проектировщики стали активно применять в своей работе современные компьютерные системы программного обеспечения, позволяющие проектировать суда с наименьшими затратами, но высокого уровня качества.

Специальные исследования, выполненные в Великобритании фирмой "Ocean Shipping Consultants" для определения перспектив развития мирового судостроения и динамики цен на суда, указывают на то, что в будущем следует ожидать значительного роста уровня цен.

Правда, этот рост должен ограничить такой фактор, как новое расширение производственных мощностей верфей мира.

Мировое судостроение сейчас находится на этапе больших перемен. К их числу относятся: увеличение производительности новых верфей бурно развивающихся регионов, особенно в Южной Корее: переориентация крупных верфей США (а также России и Украины), ранее специализированных на выпуске военно-морских судов, в сторону гражданского судостроения;

приватизация судостроительных предприятий бывших социалистических стран Восточной Европы. Помимо изменений в масштабах и географии .производства происходят серьезные сдвиги в структуре мирового спроса на суда различных типов и размеров. В результате этих перемен перспективы судостроительного рынка на ближайшее десятилетие встречаются со многими новыми факторами и их трудно определять однозначно.

Недавняя публикация исследования фирмы OSC, имеющей хорошую репутацию в области анализа проблем судоходства и судостроения, представляет собой наиболее детальный и развернутый отчет по перспективам мировой судостроительной индустрии на период с 1996 до 2005 гг. На 290 страницах представлен подробный анализ всех аспектов будущего судостроения - спрос на суда, возможности верфей, движение цен на постройку судов разных типов и тоннажных групп. Детальный прогноз цен на новые суда делает этот отчет особенно интересным для судовладельцев.

Спрос на суда. В первую половину рассматриваемого десятилетия (1996 - 2000 гг.) ожидают объема заказов в размере 136,2 млн. рег. т., а во второй половине этого периода (2001 - 2005 гг.) предполагается спад спроса и снижение общего объема заказов до 104,4 млн. рег. т. Таким образом, в 90-е годы средний ежегодный объем поставок новых судов составит 22,7 млн. рег.т., а в последующем пятилетии - только 20,9 млн. рег.т.

Танкеры составят 42% в будущих поставках на все 10 лет, балкеры -менее 22%, контейнеровозы - около 20%, газовозы - 6%, а прочие типы судов -универсальные, пассажирские, рыболовные и другие - еще около 11%. Основной прирост строительства ожидается в танкерном секторе. Поставки новых балкеров существенно снизятся в связи с перепроизводством этих судов к концу 90-х годов. Неуклонный и значительный рост должен отличать поставки новых контейнеровозов. В первой половине 90-х годов эти поставки почти удвоились, достигнув ежегодного объема примерно в 3,1 млн. рег.т.: во второй половине 90-х годов эта величина в среднем достигнет 4,0 млн. рег.т., а в 2001-2005 гг. вырастет, по прогнозу, до 4,5 млн. рег.т. Сейчас стоимость всех заказанных танкеров составляет 12,4 млрд. долл., а всего за десятилетие на новые танкеры будет затрачено 74,1 млрд. долл. Для балкеров эти цифры должны составить соответственно 14,9 и 37,5 млрд. долл., для контейнеровозов - 14,8 и 90,0 млрд. долл. Таким образом, огромный приток инвестиций ожидают преимущественно в постройку новых контейнеровозов и, в меньшей степени, новых танкеров.

География судостроения. Размещение будущего строительства судов по странам и регионам мира будет далеко не однородным, хотя сохранится огромная концентрация всего мирового производства судов в Восточной и Юго-Восточной Азии. В Южной Корее мощности судостроительной промышленности с нынешних 4,5 млн. per. т/год возрастут к 2000 г. до более 7 млн. рег.т/год, но в последующее пятилетие, по мнению авторов прогноза, начнут снижаться и к 2005 г. вновь составят 4.5 млн. per. т/год. Япония сейчас располагает мощностями в размере 8,6 млн. per. т/год, к 2000 г. прирост будет в объеме 1,5 млн. per. т/год, а к 2005 г. также наступит сокращение мощностей до 6,5 млн. per. т/год. В остальной части азиатского региона (КНР, Таивань. АСЕАН) судостроение будет развиваться более плавно умеренными темпами. Во всех странах Западной Европы вместе взятых строительные возможности к 2000 г. не превысят 4 млн. per. т/год, а в следующей половине прогнозируемого срока ожидают значительного свертывание мощностей - до 2.7 млн. per. т/год.

В результате этих перемен Южная Корея увеличит свою долю в мировом судостроении с нынешних 21.5% до 29% в 2000 г., хотя в последующем она, возможно, снизится до 27%. Удельный вес Японии в мировом судостроительном производстве до конца века снизится с 45,5 до 39%, а еще через пять лет - до 37%. Прочие страны Азии увеличат свою долю до 10%.

Цены на новые суда. Общая тенденция в мире - это увеличение цен на суда в течение оставшихся 90-х годов, за которым последует устойчивое снижение в первой половине следующего десятилетия. Такое положение соответствует ярко выраженному сокращению спроса на постройку судов после 2000 г. В этот период снижение цен будет быстрым и охватывающим все типы судов при совокупном отрицательном влиянии спада в заказах и новом строительстве. Так, относительно танкера-продуктовоза дедвейтом 30 тыс. т. прогнозируется рост стоимости с 28 млн. долл. в 1995 г. до 38 млн. долл. в 2000 г. (в 1997 г. - около 31 млн. долл.), а затем спад до 28 млн. долл. к 2005 г. В отличие от этих типов судов, цена постройки контейнеровозов после пикового подъема к 2000 г. (на 38%) снизится не столь сильно. В результате новый контейнеровоз вместимостью около 2500 TEU к 2005 г. будет стоить на 25% выше уровня 1995 г. Прогноз стоимости судна для генеральных грузов дедвейтом около 20 тыс. т. выглядит следующим образом: рост в 1995 - 2000 г. с 28 до 34,3 млн. долл. (в 1998 г. - 32,3), снижение в 2001 - 2005 гг. до 27,5 млн. долл.

В настоящее время по сообщениям журнала "Fiarplay" (1996, №№ 5887, 5888), на мировом рынке купли-продажи судов были заключены следующие сделки на суда малого и среднего тоннажа:

- нефтетанкер "Eagle Orion" (91,7 тыс. т двт, год постройки 1989. Бельгия) продан на Средний Восток за 29,0 млн. долл.

- нефтетанкер "Saraband' 132,5 тыс. т двт, год постройки 1977, Канада) продан

греческому судовладельцу за 4,5 млн. долл.

- танкер-продуктовоз -"Ras Maersk" (27,4 тыс. т двт, год постройки 1986, Дания) продан неизвестному судовладельцу за 20,0 млн. долл.

- рефрижератор "Amber Cherry" (8,0 тыс. т двт. год постройки 1992. Япония) продан японскому судовладельцу за 18,0 млн. долл.

- многоцелевое судно "Nioba" (2,9 тыс. т двт, контейнеровместимость 187TEU. код постройки 1985. Германия) продано немецкому судовладельцу за 4,25 млн. долл.

- контейнеровоз "Libra' (4.1 тыс. т двт, контейнеровместимость 256 TEU, . Германия) продан датскому судовладельцу за 3,6 млн. долл.

Другая проблема.

На сегодня в мире крупными судовладельцами нередко выступают банки и инвестиционные компании, которые не имеют опыта работы в судоходной индустрии. Зачастую, они, используя корабли в своих целях, не заботятся о его безопасности и об уровне квалификации капитана и команды судна. Последний фактор (качество и профессионализм экипажа ) является очень важным при эксплуатации судна. Если судовладелец стремится снизить расходы на содержание корабля за счет найма экипажа из стран третьего мира, то он возлагает на себя прямую ответственность за некомпетентность команды и ее неспособность выполнить достаточно сложные задачи в критических ситуациях. Следует помнить также, что для обеспечения безопасности плавания совершенно недостаточно лишь нанять на корабль высококлассного капитана, в то время как основной экипаж не отвечает установленным требованиям и не может эффективно выполнять свои задачи в период плавания и особенно во время грозящей опасности.

Флаг государств.

В последнее время Европейский союз пытается изменить политику в сфере морского транспорта. Одним из основных побудительных мотивов стал уход флота под чужой флаг.

Число моряков, работающих под национальными, флагами ЕС. снизилось с 213 тысяч человек в 1983 году до 139 тысяч человек в 1995 году (включая Норвегию). В целом доля мирового доля мирового фрахтового рынка представляемая судами под флагами ЕС, сократилась с 23% в 1995 году до 14% в 1994 году.

В наиболее невыгодном положении оказались судовладельцы Италии, которые предупреждают, что скоро судно под итальянским флагом станет реликвией. Они вынуждены нести бремя самого высокого в Европе налога на прибыль, отдавая в казну 53,2% заработанных денег. В Греции, Ирландии, Португалии, Испании и Голландии эта ставка колеблется в пределах от 5 до 20%, а в остальных странах ЕС - 30 - 39%.

Годовое содержание танкера водоизмещением 85 тысяч тонн с экипажем в 24 человека и под итальянским флагом обходится судовладельцу на 1 млн. долларов дороже, чем такое же судно, но под греческим флагом.

Согласно выводам Европейской комиссии, морская политика государств - членов Сообщества не соответствует общемировым стандартам. Конкуренция судовладельцев на международном рынке морских перевозок сильно подрывается, как ни странно, национальными законодательствами. Выработка же единой для Евросоюза стратегии осложняется тем, что судоходные традиции и требования отдельных стран имеют большие различия. Что касается самих судовладельцев, то им абсолютно безразлично, какой флаг поднят над судном. Поэтому отсюда вытекает другая проблема: что делают государства, предоставляющие свой флаг судам, для выполнения своих обязанностей по контролю за условиями их эксплуатации? Многие государства, предоставляя свой флаг не берут на себя ответственность по контролю за безопасностью и надлежащей эксплуатацией судов. П здесь большую роль призвана сыграть Международная Морская Организация, разрабатывающая ряд конвенций и распоряжении в этой области. В среднем трем из пяти кораблей даются какие-либо рекомендации и комментарии по их безопасности. Остается лишь надеяться, что в будущем данный контроль со стороны государств усилится.

Чартерные организации.

Чартерные организации, конечно, не играют прямой роли в обеспечении безопасности и надежности судна. Однако, с другой стороны, если бы они не стремились к дешевизне и нанимали для перевозки своих грузов корабли, полностью отвечающие установленным мерам безопасности и качества, то это бы заставило других судовладельцев, чьи корабли не соответствуют общепринятым стандартам, улучшить оснащение своих кораблей и гарантировать требуемый уровень безопасности - плавания, чтобы не терять доходов и выдержать конкуренцию с другими судовладельцами.

В последние годы в мире возросло количество убытков, связанных с разливом нефти, что влечет за собой нарушение общей экологии Мирового океана и причиняет большой материальный ущерб прибрежным государствам, а нередко приводит и к политическим конфликтам между странами по поводу загрязнения их территориальных вод. В связи с этим чартерные организации, специализирующиеся на перевозке нефти, под эгидой Международной Морской Организации приняли соглашение об использовании для перевозки нефти и нефтепродуктов только качественных кораблей, отвечающих всем установленным мерам безопасности.

Морские страховщики.

Казалось бы, морские страховщики при заключении договора морского страхования должны просто предоставить свои страховые услуги, а соблюдение безопасности кораблей должно находиться, в компетенции других. Однако страхование выступает неотъемлемым компонентом морской торговли, его стоимость ( страховые взносы ) является значительным элементом в расходах по эксплуатации судна. Следовательно, страховая индустрия может, и, даже обязана, играть определенную роль в организации безопасности морских перевозок. Для этого недостаточно просто увеличить ставки премий в ожидании крупных убытков. Страховщики должны оказывать давление на морскую индустрию в отношении лучшего содержания и обслуживания кораблей и требовать от судовладельцев соблюдения стандартных норм эксплуатации судов, применяя дифференцированный подход к страхователям при установлении ставок премий (более низкая ставка для кораблей, полностью оснащенных современными средствами безопасности и отвечающих всем установленным требованиям качества, более высокая - для судов, техническое обслуживание которых находится на уровне ниже среднего). Однако здесь можно столкнуться со следующей проблемой: повышение ставок премии может повлечь за собой более низкий уровень технического обслуживания кораблей. г.к. их собственники стремятся к снижению общей стоимости эксплуатация :удов. чтобы выжить в трудных условиях рынка. Кроме того, если ставки премии станут слишком высокими, это может привести к тому, что появление на морских путях незастрахованных кораблей станет обычным явлением. Подведем некоторые итоги.

За период с 1990 по 1994 годы по всему миру прокатилась волна крупных морских убытков. Наиболее страшным в этом отношении стал 1991 год, в котором было потеряно 174 корабля общим водоизмещением 1,7 млн. тонн. В истории мирового флота печальным явился и 1994 год, в котором произошла очень крупная катастрофа с паромом "Эстония", унесшая человеческих жизней в 2 раза больше, чем за весь предыдущий 1993 год. Статистика свидетельствует о том, что гибнут в основном крупные суда, эксплуатация и техническое обслуживание которых не соответствуют надлежащему уровню. Это заставило задуматься всю морскую и страховую индустрию над сложившейся проблемой и объединить под эгидой Международной Морской Организации свои усилия для выработки и воплощения в жизнь мероприятий, которые позволят изменить ситуацию к лучшему.

Похожие работы

... с другими судами является одним из основных рисков, страхуемых клубами. При этом имеется в виду, что 3/4 ответственности по столкновению с другими судами покрыты по договорному страхованию каско (корпуса, машины, оборудования и такелажа судна), а 1/4 ответственности, оставшаяся на риске судовладельца, страхуется клубом. Клуб страхует эту оставшуюся 1/4 ответственности судовладельца, включая ...

... право требования к страховщику переходит в силу закона, в то время как при цессии право требования уступается кредитором другому лицу. Суброгационные требования страховых компаний по транспортному страхованию рассматриваются как требования в силу суброгации, и сроки давности начинают течь с момента причинения ущерба. Итак, выплатив страховое возмещение, страховая компания решет вопрос о начале ...

... Ллойда в том, что это объединение физических лиц - андеррайтеров, несущих неограниченную имущественную ответственность по своим обязательствам в связи с заключенными при их содействии договорами морского страхования. В 1760 г. из структуры Ллойда в самостоятельную организацию выделилось первое в мире классификационное общество – Регистр судоходства Ллойд (Lloyd's Register of Shipping). Широкая ...

... , продолжать свою деятельность (производить товары, предоставлять услуги, реализовывать внешнеторговые контракты), что в значительной степени способствует созданию стабильного делового климата; страхование в определенной степени обеспечивает безопасность торговых сделок, так как позволяет предпринимателям перевести на страховую компанию риски при транспортировке, которые они не ...

0 комментариев