Особенности краткосрочного кредитования сельскохозяйственных предприятий

Ускорение концентрации капитала– заёмные средства позволяют существенно расширить масштаб производства и обеспечить дополнительную прибыль

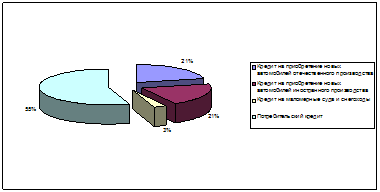

Этапы процесса краткосрочного кредитованная КСП «Страна советов» Первомайского района АР Крым

Проблемы и перспективы краткосрочного финансирования сельскохозяйственных предприятий

Предмет договора

Навигация

Ускорение концентрации капитала– заёмные средства позволяют существенно расширить масштаб производства и обеспечить дополнительную прибыль

Краткосрочное кредитование с.х. предприятий

83138

знаков

7

таблиц

1

изображение

3. ускорение концентрации капитала– заёмные средства позволяют существенно расширить масштаб производства и обеспечить дополнительную прибыль.

4. обслуживание товарооборота– кредит активно воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него, в частности, наличные деньги, вводя в сферу денежного обращения такие инструменты, как векселя, чеки, кредитные карточки и т.п., он обеспечивает замену наличных расчётов безналичными , что упрощает и ускоряет механизм экономических отношений.

5. ускорение научно-технического прогресса– финансирование деятельности научно-исследовательских организаций, спецификой которых всегда являлся больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции.

Классификацию кредита традиционно принято осуществлять по нескольким базовым признакам, к важнейшим из которых следует отнести категории кредитора и заёмщика, а также форму, в которой предоставляется конкретная ссуда. Исходя из этого можно выделить следующие шесть форм кредита.

Банковский кредит. Одна из наиболее распространённых форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду денежных средств. Предоставляется специализированными кредитно-финансовыми организациями. В роли заёмщика могут выступать только юридические лица, инструментом кредитных отношений является кредитный договор или кредитное соглашение. Ставка ссудного процента определяется с учётом её средней нормы на данный период и конкретных условий кредитования. Банковский кредит классифицируется по ряду базовых признаков.

* Сроки погашения.

4онкольные ссуды, подлежащие возврату в фиксированный срок после поступления официального уведомления от кредитора. В настоящее время они практически не используются, так как требуют относительно стабильных условий на рынке ссудных капиталов и в целом в экономике.

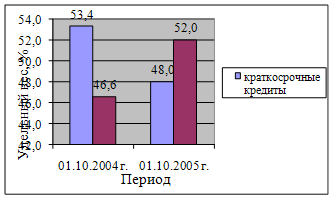

4 краткосрочные ссуды, предоставляемые, как правило, на восполнение временного недостатка собственных оборотных средств у заёмщика. Средний срок погашения по данному виду кредита обычно не превышает шести месяцев.

В современных условиях краткосрочные кредиты, получившие доминирующий характер на рынке ссудных капиталов, характеризуется следующими признаками:

Q более короткими сроками, обычно не превышающими одного месяца

Q ставкой процента, обратно пропорциональной сроку возврата ссуды;

Q обслуживанием в основном сферы обращения, так как недоступны из-за цен для структур производственного характера.

4 среднесрочные ссуды, предоставляемые на срок до одного года на цели как производственного так и коммерческого характера. Наибольшее распространение получили в аграрном секторе, а также при кредитовании инновационных процессов со средними объёмами требуемых инвестиций.

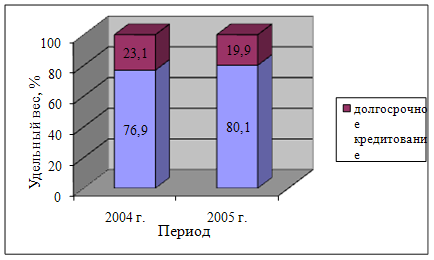

4 долгосрочные ссуды, которые обслуживают движение основных средств, отличаясь большими объёмами передаваемых кредитных ресурсов. Применяются при кредитовании реконструкции, технического перевооружения, нового строительства. Средний срок их погашения обычно от трёх до пяти лет, но может достигать 25 и более лет.

* Способ погашения.

4 ссуды, погашаемые единовременным взносом. Традиционная форма возврата краткосрочных ссуд, так как не требует использования механизма исчисления дифференцированного процента.

4 ссуды погашаемые в рассрочку в течение всего срока действия кредитного договора. Конкретные условия возврата определяются договором. Всегда используются при долгосрочных ссудах и, как правило, при среднесрочных.

* Способ взимания ссудного процента.

4 ссуды, процент по которым выплачивается в момент её общего погашения. Традиционная форма оплаты краткосрочных ссуд.

4 ссуды, процент по которым выплачивается равномерными взносами в течение всего срока действия кредитного договора. Традиционная форма оплаты средне- и долгосрочных ссуд.

4 ссуды, процент по которым удерживается банком в момент непосредственной выдачи их заёмщику. Эта форма характерна для ростовщического капитала. Из-за нестабильности экономической ситуации активно применялась в период 1993-1995 гг. многими коммерческими банками, особенно по сверхкраткосрочным ссудам.

*Наличие обеспечения.

4 доверительные ссуды, единственной формой обеспечения возврата которых является непосредственно кредитный договор. В отечественной практике применяются коммерческими банками лишь при кредитовании собственных учреждений.

4 обеспеченные ссуды, разновидность банковского кредита. В роли обеспечения может выступить любое имущество, принадлежащее заёмщику на правах собственности, чаще всего - недвижимость или ценные бумаги .при нарушении заёмщиком своих обязательств это имущество переходит в собственность банка, который в процессе его реализации возмещает понесённые убытки.

4 ссуды под финансовые гарантии третьих лиц, реальным выражением которых служит юридически оформленное обязательство со стороны гаранта возместить фактически нанесённый банку ущерб при нарушении заёмщиком условий кредитного договора. В роли финансового гаранта могут выступать как юридические лица, так и органы государственной власти любого уровня.

*Целевое назначение.

4 ссуды общего характера, используемые заёмщиком по своему усмотрению для удовлетворения любых финансовых потребностей.

4 целевые ссуды, предполагающие использование выделенных банком ресурсов исключительно для решения задач, определённых условиями кредитного договора. Нарушение указанных обязательств влечёт за собой санкции в форме досрочного отзыва кредита или увеличения процентной ставки.

*Категории потенциальных заёмщиков.

4 аграрные ссуды - одна из наиболее распространённых разновидностей кредитных операций, определивших появление специализированных кредитных организаций - агробанков. Характерной их особенностью является чётко выраженный сезонный характер, обусловленный спецификой сельскохозяйственного производства.

4 коммерческие ссуды , предоставляемые субъектам хозяйствования, функционирующим в сфере торговли и услуг. В основном они имеют срочный характер.

4 ссуды посредникам на фондовой бирже, предоставляемые банками брокерским, маклерским и дилерским фирмам, осуществляющим операции по купле-продаже ценных бумаг.

4 ипотечные ссуды владельцам недвижимости, предоставляемые как обычными, так и специализированными ипотечными банками.

4 межбанковские ссуды - одна из наиболее распространённых форм хозяйственного взаимодействия кредитных организаций. Прямым координатором рынка межбанковских кредитов является Нацбанк.

Коммерческий кредит. Это форма хозяйственных отношений между юридическими лицами, выражающаяся в реализации продукции или услуг с отсрочкой платежа. Инструментом коммерческого кредита является вексель. Наибольшее распространение получили две формы векселя - простой вексель, содержащий прямое обязательство заёмщика на выплату установленной суммы кредитору, и переводный (тратта) представляющий письменный приказ заёмщику со стороны кредитора о выплате установленной суммы третьему лицу либо предъявителю векселя.

В современных условиях на практике применяются три разновидности коммерческого кредита:

* кредит с фиксированным сроком погашения;

* кредит с возвратом лишь после фактической реализации поставленных в рассрочку товаров;

* кредитование по открытому счёту, когда поставка следующей партии товаров осуществляется до момента погашения задолженности по предыдущей поставке.

Потребительский кредит. Главный отличительный его признак - целевая форма кредитования физических лиц. В денежной форме предоставляется как банковская ссуда физическому лицу для приобретения недвижимости, оплаты дорогостоящего лечения и т.п., в товарной –в процессе розничной продажи товара с отсрочкой платежа.

Государственный кредит. Основной признак этой формы кредита– непременное участие государства в лице органов исполнительной власти, осуществляя функции кредитора, государство через Нацбанк производит кредитование конкретных отраслей, регионов и коммерческих банков.

В роли заёмщика государство выступает в процессе размещения государственных займов или при осуществлении операций на рынке государственных краткосрочных ценных бумаг.

Международный кредит. Рассматривается как совокупность кредитных отношений, функционирующих на международном уровне, непосредственными участниками которых могут выступать межнациональные финансово-кредитные институты, правительства соответствующих государств, и отдельные юридические лица, включая кредитные организации.

Ростовщический кредит. Выдача кредита физическим лицом, а также хозяйствующими субъектами( не банками и кредитными учреждениями) из собственных источников средств, для проведения таких операций субъекты должны иметь соответствующую лицензию.

Похожие работы

... и казначейских билетов) и кредитных операций; г) регулирование объема совокупного денежного оборота. Основными принципами кредита являются возмездность, срочность и возвратность. ГЛАВА 2. АНАЛИЗ КРАТКОСРОЧНОГО КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В ОАО «БИНБАНК» 2.1.Организация деятельности ОАО «БИНБАНК» АКБ «БИН» - создан в соответствии с решением общего собрания акционеров от 23.04.1993 года с ...

... ) размер единовременной задолженности клиента банку не превысит установленного ему данным соглашением (договором) лимита задолженности. Например, в филиале №627 АСБ «Беларусбанк» структура краткосрочного кредитования хозяйствующих субъектов в зависимости от метода предоставления кредита выглядит следующим образом (рис. 1.3): Рис. 1.3 Структура кредитования мо методам предоставления кредитов ...

... или сметного финансирования заключается в том, что оно осуществляется на временной, возвратной и платной основе. Поэтому с помощью краткосрочного кредита происходит оперативное маневрирование ресурсами. Современное состояние рынка кредитования в Республике Беларусь показывает в целом положительную тенденцию увеличения доходности по данным видам банковских операций. Все больше банков страны ...

... достижению целей банковской деятельности: обеспечение прибыльности банка, контроль за управлением рисками, соблюдение требований закона. 3 НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ КРЕДИТОВАНИЯ СУБЪЕКТОВ ХОЗЯЙСТВОВАНИЯ КОММЕРЧЕСКИМИ БАНКАМИ В процессе исследования организации и развития кредитных отношений необходимо остановится на основных проблемах и трудностях, с которыми сталкиваются банки, ...

0 комментариев