Статистика

грошового обігу

Статистика

інвестиційної

діяльності

За характером

участі в інвестуванні

—

прямі та непрямі

Розрахунок

внутрішньої

ставки дохідності

(ВСД)

Незначна

варіація цін

та інших показників

ринку (для її

оцінювання

застосовують

середнє квадратичне

відхилення

та коефіцієнт

варіації)

Статистика

кредитної

діяльності

Статистика

страхової

діяльності

Навигация

Незначна варіація цін та інших показників ринку (для її оцінювання застосовують середнє квадратичне відхилення та коефіцієнт варіації)

Статистика фінансів

104279

знаков

25

таблиц

33

изображения

2. Незначна варіація цін та інших показників ринку (для її оцінювання застосовують середнє квадратичне відхилення та коефіцієнт варіації).

При купівлі кількох видів цінних паперів з метою комплектування портфеля для зниження ризикованості вкладень, крім рівнів доходності та ризикованості окремих видів акцій, до уваги слід брати рівень впливу на них одних і тих самих факторів. Наприклад, курси акцій нафтодобувних, нафтопереробних, металургійних та автомобільних фірм пов'язані прямою залежністю. Або, як сказали б математики, коливаються в одній фазі. Водночас курси акцій венчурних компаній, які виробляють сучасне високотехнічне устаткування, а також електротехнічних та залізничних компаній коливаються щодо названих раніше в різних фазах.

Купуючи акцію, необхідно вміти відрізнити ринкову ціну, за якою продавець пропонує конкретну акцію, від її реальної ціни, що відповідає розміру майбутніх дисконтованих грошових потоків (МДГП). Здебільшого ці відмінності невеликі, але в разі проведення спекулятивних операцій на фондовій біржі або під час періодів підйому чи спаду в економіці відмінності можуть ставати значними, і їх слід уміти встановлювати.

Номінальна ціна акції зумовлена вартістю проекту, який має намір профінансувати емітент. Ринкова ціна в момент емісії встановлюється на базі МДГП із бізнес-плану. Надалі ціна акції змінюватиметься під впливом як результатів фінансово-господарської діяльності фірм, так і факторів ринку. Проте фактори ринку впливають на всі акції одного виду. А тому різниця в рівнях цін саме й зумовлюватиметься досягнутими фірмою результатами, що знайде відгук у таких показниках:

• рівень сплачуваних доходів;

• темпи приросту дивідендів;

• рівень дисконтної ставки (який береться до уваги інвестором для компенсації ризику при вкладанні коштів у цю фірму і який емітент має забезпечити).

Вплив кожного з цих факторів на ціну акції враховується так:

Рівень сплачуваних дивідендів:

| Ціна акції | = | Сума виплачених дивідендів на одну акцію Дисконтна ставка |

Темпи приросту дивідендів:

Ціна акції | = | Сума виплачених дивідендів | х | Темпи зростання дивідендів |

| Дисконтна ставка | – | Темпи приросту дивідендів |

Але найскладнішим є завдання встановлення рівня дисконтної ставки, адекватної ризику операції. Емітент цей ризик уже оцінив, установивши відповідну дисконтну ставку при оцінюванні ефективності проектів, про що докладно йшлося раніше. Дисконтна ставка ризику купівлі певної акції формується під впливом двох груп факторів:

1) ризику фінансового ринку в цілому;

2) ризику конкретного емітента.

Перший — диверсифікований — ризик ураховується усередненими показниками дохідності ринку на підставі прямо пропорційної залежності між дохідністю і ризиком: Другий — недивер-сифікований, притаманний емітенту — ризик вимірюється відхиленням дохідності конкретної акції порівняно з дохідністю ринку. Найпоширенішим методом, який ураховує ці два ризики, є метод МОКА — модель оцінювання капітальних активів. Позначимо Rs. дисконтну ставку для розрахунку ціни конкретної простої акції.

Тоді

![]()

де Rf — безпечна ставка дохідності (звичайно це дохідність за державними короткотерміновими зобов'язаннями); Кm — дохідність ринку (установлюється за допомогою фондових індексів); β — коефіцієнт, який характеризує реакцію (чутливість) акцій на зміну ринкової ситуації;

| β | = | Дохідність акцій Дохідність ринку |

Зауважимо проте, що Rs не є тією величиною, яку можна підставити у формули для обчислення реальної ціни акції. Адже вона не являє собою показник вартості капіталу, який, як уже зазначалося, і є тим рівнем дохідності, на який погоджується інвестор, купуючи цінні папери, оскільки стосується лише частини капіталу.

Пригадаємо, що капітал фірми включає:

| Позичений | позичені кошти (у тому числі під капітал облігації з фіксованим процентом); привілейовані акції; |

| Власний | 3) залучені кошти (акціонерний капітал тал); 4) нерозподілений прибуток за звітний період. |

Зрозуміло, що необхідний рівень дохідності для кожної частини капіталу буде різний, а тому і вартість капіталу являтиме собою осереднений показник.

Розглянемо розрахунок і зміну вартості капіталу докладніше на умовному прикладі.

Для позиченого капіталу необхідний рівень дохідності відомий позичальнику наперед і записаний на самому цінному папері. Для нашого прикладу це 6% за облігаціями і 10,3% за привілейованими акціями. Для простих акцій фірми це ставка R, яка в нашому прикладі, за розрахунками методом МОКА, дорівнює 13,4%. Той самий рівень дохідності керівництво фірми має гарантувати і щодо нерозподіленої частини прибутку. Адже інакше акціонери вимагатимуть отримати його весь за дивідендами на акції, щоб уже самим шукати шляхи використання цих грошей з не меншою віддачею, ніж за акціями фірми.

372

Капітал фірми розподілений так:

• позичені кошти — 754 млн грн., або 45%;

• привілейовані акції — 40 млн грн., або 2%;

• власний капітал — 896 млн грн., або 53%. Виходячи з цього обчислюємо таку середньозважену вартість капіталу:

![]()

Це і є той рівень дисконтної ставки, який бажано використовувати при розрахунках реальної ціни акцій.

Прийняти рішення про продаж акцій не менш складно, ніж розв'язати проблему їх купівлі. Зміни — спільний знаменник усіх подій життя. Вони можуть впливати і впливають на цінність інвестицій. Це — безперечний факт, а отже, те, що варто було купити минулого року, можна ще краще продати в цьому році. Звідси випливає важлива рекомендація кожному інвесторові: потрібно не менш як один раз на рік об'єктивно проаналізувати свої вклади і відповісти на запитання: «Якби в мене були гроші, чи купив би я цю акцію за сьогоднішніми цінами?» І в разі заперечної відповіді слід подумати про її продаж, навіть якщо це завдасть збитків (особливо в такому разі).

Похожие работы

... безплатних послуг соціальної сфери. Особисте споживання включає отримання таких доходів: заробітна плата, соціальні допомоги, дивіденди, відсотки за депозитними вкладами [10, с. 43]. Отже, фінанси як економічна категорія виражають розподільні відносини, що виникають з приводу розподілу і перерозподілу валового внутрішнього продукту та національного доходу у грошовому вираженні. РОЗДІЛ ІІ. ...

... збитки підприємства (надзвичайні витрати). По коду 0280 "Витрати на оплату праці" відображається пряма основна і додаткова оплата праці всього персоналу основної діяльності підприємства, включаючи найнятих і залучених, крім оплати праці керівників і спеціалістів, які входять до адміністративно-управлінського персоналу, працівників житлово-комунального господарства і культурно-побутових закладів, ...

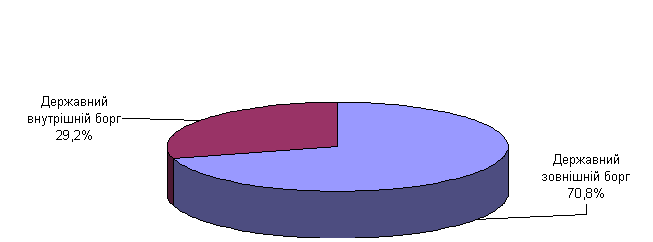

... наш погляд, необхідність випуску в обіг середньострокових цінних паперів з більш низьким, але фіксованим доходом. Для підвищення ефективності управління державним боргом необхідно забезпечити чітку координацію дій Національного банку України і Міністерства фінансів України. Грошово-кредитна, інвестиційна і фіскальна політика повинні розроблятись і реалізовуватись синхронно і координовано. В першу ...

... і достовірність даних. Статистична звітність є системою кількісних та якісних показників, вимірювання та узагальнення яких не характерне для бухгалтерського обліку. Дана звітність призначена для статистичного вивчення господарської діяльності підприємств і галузей економічної діяльності. Вона відображає окремі сторони діяльності підприємства. Так, з її допомогою контролюється виконання плану за ...

0 комментариев