Теоретические аспекты между бюджетами всех уровней с помощью деятельности Федерального Казначейства

Общие сведения об объекте исследования деятельности Федерального Казначейства

Нормативно-правовые документы

И 2 разряды - признак принадлежности к виду лицевого счета;

Анализ доходов бюджетов всех уровней

Документы, используемые для ведения учета и распределения доходов

Учет доходов по счетам № 40101 «Налоги распределяемые органами федерального казначейства» и № 40102 «Доходы федерального бюджета»

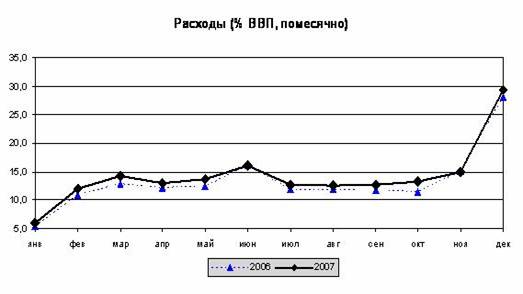

Анализ поступлений в бюджетную систему территории

Анализ доходов федерального бюджета

Налог на прибыль

Процентов от общей суммы неналоговых доходов

Мероприятия по совершенствованию деятельности органов федерального казначейства

Навигация

Анализ доходов бюджетов всех уровней

Теоретические аспекты между бюджетами всех уровней с помощью деятельности Федерального Казначейства

120778

знаков

9

таблиц

3

изображения

2. Анализ доходов бюджетов всех уровней.

2.1. Общие положения по учету доходов.

В целях установления единого порядка ведения учета доходов федерального бюджета и распределения в порядке регулирования доходов между бюджетами разных уровней бюджетной системы Российской Федерации, 14.12.99г. приказом Министерства финансов Российской Федерации была утверждена Инструкция о порядке ведения учета доходов федерального бюджета и распределения в порядке регулирования доходов между бюджетами разных уровней Российской Федерации, № 91Н.

Данная инструкция устанавливает единый порядок ведения учета доходов федерального бюджета и распределения в порядке регулирования доходов между бюджетами разных уровней бюджетной системы Российской Федерации, поступивших на счета органов федерального казначейства Министерства финансов Российской Федерации (далее органы федерального казначейства), открытые в учреждениях Банка России.

|

|

|

|

|

| ППТ.0903.00.00.08.ТО | |||||

|

|

|

|

|

| ||||||

| Изм | Лист | № документ | Подпись | Дата | ||||||

| Разработал |

|

|

| Практика производственная технологическая и преддипломная на ОАО «Шахта Заречная» | Литер | Лист | Листов | |||

| Проверил |

|

|

|

|

|

|

|

| ||

| Т. Контр |

|

|

| Л-КГТК 1 ПРУМ 98 | ||||||

Приказом № 46Н Министерства Финансов Российской Федерации от 19 апреля 2000 года, утверждены правила кассового обслуживания субъектов Российской Федерации и местных бюджетов территориальными органами федерального казначейства. ( под кассовым обслуживанием понимается учет доходов и расходов и источников финансирования дефицитов бюджетов в соответствии с Бюджетной классификацией Российской Федерации).

Приказом № 3Н от 15 января 2001 года Министерства финансов Российской Федерации утверждены правила зачисления взносов, уплачиваемых в составе единого социального налога (взноса) на счета органов федерального казначейства Министерства финансов Российской Федерации и перечисления этих средств в бюджеты государственных внебюджетных фондов.

Бухгалтерский учет доходов разных уровней осуществляется в соответствии с Инструкцией по бухгалтерскому учету исполнения бюджетов, утвержденной приказом Министерства финансов российской Федерации от 17 февраля 1999 г. № 51н (зарегистрировано в Министерстве юстиции Российской Федерации 22 апреля 1999 г., регистрационный номер 1765) (далее инструкция по бухгалтерскому учету).

Аналитический учет доходов осуществляется по видам налогов, сборов и других обязательных платежей (далее - доходы) в соответствии с классификацией доходов бюджетов Российской Федерации Бюджетной классификацией Российской Федерации (далее – бюджетная классификация).

Доходы, поступившие на счет № 40101, распределяются органами федерального казначейства между бюджетами разных уровней в соответствии с налоговым и бюджетным законодательством Российской Федерации, по нормативам отчислений (в процентах), устанавливаемых на соответствующий финансовый год федеральными законами о федеральном бюджете, законами субъектов Российской Федерации о бюджете на текущий финансовый год и нормативными правовыми актами органов местного самоуправления о местных бюджетах на текущий финансовый год.

Похожие работы

... , неравноправность регионов в отношениях с федеральным Центром. На этом фоне наиболее выпукло выглядят проблемы существующей системы разграничения доходов между уровнями бюджетной системы России, которые одновременно являются проблемами всей системы российского бюджетного федерализма. Вот эти проблемы: 1) чрезмерно большая и неэффективная сфера бюджетного регулирования; 2) практика ...

... вестись и на стадии выделения средств, и на стадии их использования через территориальные органы Федерального казначейства, а кроме того значительно увеличиться оперативность доведения средств до конечных получателей. Кассовое исполнение бюджета органами Федерального казначейства способствует предотвращению неэффективного и ненормативного расходования денежных средств. В результате дополнительные ...

... обобщает информацию по бюджетам муниципальных образований и составляет на ее основе консолидированный бюджет. Аналогичные действия производятся и по отчету об исполнении местного бюджета. Особенности бюджетного процесса на муниципальном уровне можно рассматривать в соответствии с четырьмя включающимися в него стадиями. - организация работы и составление проекта бюджета; - рассмотрение и ...

... налогом. Деньги в России вновь стали товаром. После проведения денежных реформ бюджет приобретал значение твёрдого и реального финансового плана. бюджет экономический расход 2 СОДЕРЖАНИЕ СИСТЕМЫ РАСХОДОВ БЮДЖЕТА 2.1 Классификация расходов бюджета Расходы бюджета, будучи компонентом общей финансовой категории бюджета, - представляют собой затраты, возникающие в связи с выполнением ...

0 комментариев