Теоретические аспекты между бюджетами всех уровней с помощью деятельности Федерального Казначейства

Общие сведения об объекте исследования деятельности Федерального Казначейства

Нормативно-правовые документы

И 2 разряды - признак принадлежности к виду лицевого счета;

Анализ доходов бюджетов всех уровней

Документы, используемые для ведения учета и распределения доходов

Учет доходов по счетам № 40101 «Налоги распределяемые органами федерального казначейства» и № 40102 «Доходы федерального бюджета»

Анализ поступлений в бюджетную систему территории

Анализ доходов федерального бюджета

Налог на прибыль

Процентов от общей суммы неналоговых доходов

Мероприятия по совершенствованию деятельности органов федерального казначейства

Навигация

Анализ доходов федерального бюджета

Теоретические аспекты между бюджетами всех уровней с помощью деятельности Федерального Казначейства

120778

знаков

9

таблиц

3

изображения

3.8. Анализ доходов федерального бюджета.

Доходы федерального бюджета в первом полугодии 2002 года составили 242 601 тыс.рублей. Это на 213 процентов превышает доходы федерального бюджета соответствующего периода 2001 года, в сопоставимых ценах. Начисления по налоговым платежам и другим доходам в федеральный бюджет составили 209 254 тыс.рублей.

Анализ доходов федерального бюджета за первое полугодие 2002 года показывает, что в реальном выражении (с поправкой на инфляцию) наблюдается тенденция увеличения объемов поступлений в федеральный бюджет налогов и других обязательных платежей на 287 процентов.

В структуре общего объема прогнозируемых доходов федерального бюджета отклонения фактического поступления от первоначального составили 15 процентов или 32 285 тыс.руб., от уточненного 27 процентов или 52 179 тыс.руб.

В составе поступлений доходов в федеральный бюджет основную долю по прежнему составляет НДС, 73 процента.

Темп роста к соответствующему периоду прошлого года составил более 352 процентов.

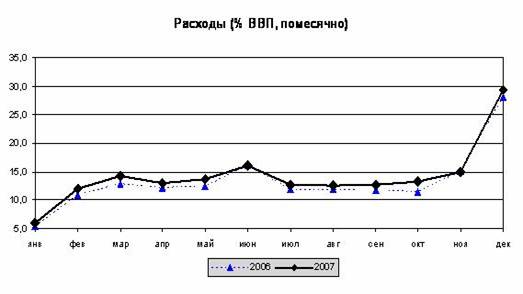

Пик поступлений налогов и других обязательных платежей приходится на май месяц, 22 процента от общей суммы поступлений в федеральный бюджет.

Приложение № 1,3.3.9. Анализ доходов областного бюджета.

Доходы областного бюджета составили 161 549 тыс.руб., или 29 процентов от контингента, что на 71 процент выше доходов областного бюджета соответствующего периода 2001 года. Реальные доходы областного бюджета в первом полугодии 2002 года по сравнению с первым полугодием 2001 года увеличились на 111 процентов. Обращает на себя внимание большой разрыв в начислениях по налогам и сборам подлежащим уплате в бюджет субъекта, причитающихся к взносу (258 151 тыс.руб.), и фактически внесенных в федеральный бюджет средств (161 549 тыс.руб.). Таким образом уплачено не более 60 процентов причитающийся суммы к уплате в бюджет субъекта. Пик поступлений налогов и других обязательных платежей приходится на май месяц.

Таблица №1.3.10. Анализ доходов местного бюджета.

Доходы местного бюджета в анализируемом периоде составили 144 889 тыс.руб. (26 процентов от контингента), что на 34 процента превышает доходы поступившие в соответствующем периоде 2001 года. С учетом корректировки на коэффициент инфляции реальная сумма поступлений в местный бюджет уменьшилась на 47 процентов.

Пик поступлений налогов и других обязательных платежей уплачиваемых в местный бюджет приходится на май месяц.

Существенные платежи, которые налогоплательщики городов вносят в областной и местный бюджеты, по прежнему остаются налог на доходы с физических лиц, налог на имущество.

· налог на доходы с физических лиц, соответственно 39 процентов и 29 процентов;

· налог на имущество, соответственно 16 процентов и 17 процентов;

Приложение №1,4.

По данным ИМНС МРУ РФ по г.Ленинску-Кузнецкому и г.Полысаево поступления налогов и других обязательных платежей в контингенте составили 549 039 тыс. руб. В структуре общего объема поступлений налоговые доходы составили 521 835 тыс.руб.(95 процентов), на долю неналоговых поступлений приходится 3 процента (15 642 тыс.руб.). Начислено всего (без штрафов и пени) по налоговым доходам 571 971 тыс.руб., фактически уплачено 90 процентов от начисления.

Динамика поступления налогов и других обязательных платежей в контингенте показывает, что темп роста к соответствующему периоду прошлого года составил 261 процент.

Пик поступлений доходов в контингенте приходится на май месяц, более 23 процентов от общего объема доходов. Приложение №2.

3.11. Анализ регулируемых налогов в порядке межбюджетного регулирования.

1. Налог на добавленную стоимость

В структуре общего объема доходов на долю НДС приходится более 32 процентов, в составе налоговых поступлений 34 процента. За первое полугодие 2002 года поступления по налогу увеличились, в действующих ценах, на 160 процентов, в ценах 2001 года на 116 процентов. Начисления по НДС составили 207 275 тыс.руб., фактически уплачено НДС 176 912 тыс.руб. или более 85 процентов от начисления (без штрафов и пени). Приложение №2.

В первом полугодии 2002г. прослеживается тенденция к снижению недоимки. За период с 01.01.2002 по 01.07.2002 недоимка уменьшилась на 32 процента. В анализируемом периоде произошли структурные изменения недоимки по сравнению с аналогичным периодом прошлого года. В первом полугодии 2001 г. недоимка по НДС к контингенту составляла 77 процентов, в первом полугодии 2002 г. – 60 процентов.Приложение № 6.

2. Налог на доходы с физических лиц

Наибольшие поступления среди прямых налогов обеспечивает налог на доходы с физических лиц – 20 процентов от контингента. Приложение №1.

На 01.07.2002 доход в бюджеты разных уровней по налогу составил 107 119 тыс.руб., что на 118 процентов превышает поступления первого полугодия 2001 года. В действующих ценах темп роста к соответствующему периоду прошлого года составил 78 процентов. Приложение № 5.

Похожие работы

... , неравноправность регионов в отношениях с федеральным Центром. На этом фоне наиболее выпукло выглядят проблемы существующей системы разграничения доходов между уровнями бюджетной системы России, которые одновременно являются проблемами всей системы российского бюджетного федерализма. Вот эти проблемы: 1) чрезмерно большая и неэффективная сфера бюджетного регулирования; 2) практика ...

... вестись и на стадии выделения средств, и на стадии их использования через территориальные органы Федерального казначейства, а кроме того значительно увеличиться оперативность доведения средств до конечных получателей. Кассовое исполнение бюджета органами Федерального казначейства способствует предотвращению неэффективного и ненормативного расходования денежных средств. В результате дополнительные ...

... обобщает информацию по бюджетам муниципальных образований и составляет на ее основе консолидированный бюджет. Аналогичные действия производятся и по отчету об исполнении местного бюджета. Особенности бюджетного процесса на муниципальном уровне можно рассматривать в соответствии с четырьмя включающимися в него стадиями. - организация работы и составление проекта бюджета; - рассмотрение и ...

... налогом. Деньги в России вновь стали товаром. После проведения денежных реформ бюджет приобретал значение твёрдого и реального финансового плана. бюджет экономический расход 2 СОДЕРЖАНИЕ СИСТЕМЫ РАСХОДОВ БЮДЖЕТА 2.1 Классификация расходов бюджета Расходы бюджета, будучи компонентом общей финансовой категории бюджета, - представляют собой затраты, возникающие в связи с выполнением ...

0 комментариев