АКЦИЗНИЙ ЗБІР В СИСТЕМІ ОПОДАТКУВАННЯ

УКРАЇНИ

ПОРЯДОК

РОЗРАХУНКІВ

З ДЕРЖАВНИМ

БЮДЖЕТОМ ПО

АНАЛІЗ АКЦИЗНОГО

ЗБОРУ В СУЧАСНИХ ЕКОНОМІЧНИХ УМОВАХ

Практична

оцінка економічного

ефекту від

застосування

акцизного

збору

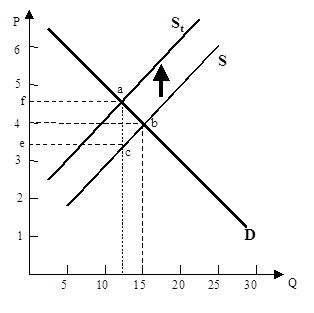

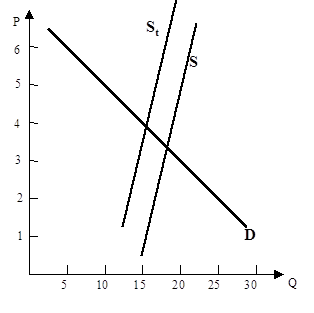

Крива

нееластичного

попиту на цигарки

ШЛЯХИ ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ НАРАХУВАННЯ,

ОБЛІКУ І СПЛАТИ АКЦИЗНОГО ЗБОРУ

Податковий

менеджмент

Навигация

АКЦИЗНИЙ ЗБІР В СИСТЕМІ ОПОДАТКУВАННЯ УКРАЇНИ

Акцизный сбор

94594

знака

5

таблиц

0

изображений

1. АКЦИЗНИЙ ЗБІР В СИСТЕМІ ОПОДАТКУВАННЯ УКРАЇНИ.

1.1 Законодавство України про акцизний збір; принципи оподаткування.

В Україні принципи побудови системи оподаткування, види податків, зборів та обов`язкових платежів, порядок їх зарахування, платники податків і об`єкти оподаткування, відповідальність за порушення законодавства про податки, визначає Закон України “Про систему оподаткування” від 25 червня 1991 року.

Встановлення та відміна податків, зборів та інших обов`язкових платежів в бюджет та внески в державні цільові фонди, а також пільги їх платникам, здійснюються Верховною Радою України, Верховною Радою Республіки Крим та Радами народних депутатів відповідно до вищезазначеного закону та інших законодавчих актів України про оподаткування.

Місцеві Ради народних депутатів можуть встановлювати додаткові пільги стосовно оподаткування в межах сум, що поступають до бюджету.

Ставки податків та пільги щодо оподаткування не можуть встановлюватись чи скасовуватись іншими законодавчими актами України, крім законів про оподаткування.

Під податком, збором, іншим обов`язковим платежем в бюджет та внескам в державні цільові фонди розуміється обов`язковий внесок в бюджет відповідного рівня чи державний цільовий фонд, що здійснюється платниками в порядку і на умовах, визначених законодавчими актами України.

Сукупність податків, зборів, інших платежів в бюджети та внесків в державні цільові фонди, що вилучаються в обов`язковому порядку, складають систему оподаткування.

Система оподаткування будується на принципах обов`язковості, економічної доцільності, соціальної справедливості, поєднанні інтересів держави, регіонів, підприємств та громадян і забезпечує поступлення в бюджети відповідних рівнів і державні цільові фонди.

Платниками податків та інших обов`язкових платежів є юридичні та фізичні особи, на яких відповідно до законодавчих актів покладена зобов`язаність сплачувати податки і інші обов`язкові платежі.

Облік платників податків та інших обов`язкових платежів здійснюється Державними податковими інспекціями та іншими державними органами відповідно до законодавства. Банки та інші кредитні установи відкривають рахунки платникам податків та інших обов`язкових платежів лише за умови пред`явлення ними документу, що підтвержує прийняття їх на облік в Державній податковій інспекції і у трьоденний термін повідомляють про це Державну податкову інспекцію.

Об`єктом оподаткування є доходи (прибуток), добавлена вартість продукції (робіт, послуг), вартість певних товарів, спеціальне використання природних ресурсів, майно юридичних і фізичних осіб та інших об`єктів, визначених законодавчими актами України.

Платники податків забов`язані :

а) вести бухгалтерський облік, складати звітність про фінансово- господарську діяльність і забезпечити складання її в строки, встановлені законом ;

б) подавати в державні податкові інспекції та інші державні органи декларації, бухгалтерську звітність та інші документи, пов`язані з нарахуванням та сплатою податків та інших обов`язкових платежів ;

в) сплачувати належні суми податків та інших обов`язкових платежів у встановлені законодавством строки ;

г) допускати посадових осіб державних податкових інспекцій до дослідження преміщень, а також для перевірок з питань нарахування і сплати податків та інших обов`язкових платежів.

Забов`язання юридичної особи стосовно сплати податку та іншого обов`язкового платежу зупиняється з моменту сплати податку і його відміни. У випадку ліквідації юридичної особи заборгованість по податках погашається у порядку, визначеному законодавством.

Платники податку мають право :

а) надавати державним податковим інспекціям документи, що підтвержують право на пільги в установленому законодавством порядку ;

б) знайомитись та отримувати акти перевірок, проведених державними податковими інспекціями;

в) оскаржити в установленому законом порядку рішення державної податкової інспекції.

Закон передбачає ряд штрафних санкцій за порушення, причому, для обох сторін - для платників та для державних установ, відповідальних за нагромадження податкових платежів. Не можна оминути увагою і податкові пільги, - один з елементів податкової політики, які переслідують як економічні, так і соціальні цілі. Найбільш поширені такі пільги: неоподаткований рівень доходів, податкові скидки, виключення із оподаткованного обороту, повернення раніше оплачених податків (податкові амністії), повне звільнення від сплати де-яких податків та інші. Перелік податкових пільг приводиться у відповідних законах України та інструкціях Міністерства Фінансів України.

Вищевказаний Закон України “Про систему оподаткування” визначає склад загальнодержавних податків, зборів, обов`язкових платежів та місцевих податків і зборів. Основні ставки оподаткування, документи, що служать підставою для оподаткування тим чи іншим податком, регламентовані відповідними декретами Кабінету Міністрів України, як це, зокрема, зроблено для місцевих податків і зборів у одноіменному декреті Кабінету Міністрів України від 25.05.93р.

У переліку загальнодержавних податків, зборів і обов`язкових платежів одним із більшвідомих є акцизний збір.

Акцизний збір - це непрямий податок на високорентабельні та монопольні товари (продукцію), що включається до ціни цих товарів (продукції).Перелік товарів (продукції) на які встановлюється акцизний збір, та його ставки затверджуються Верховною Радою України.

Акцизний збір регламентується:

- Декретом Кабінету Міністрів України “Про акцизний збір” від 26.12.1992р.;

- Інструкцією про порядок обчислення і сплати акцизного збору, затвердженою наказом Головної державної податкової інспеції України №24 від 22.06.93р.;

- Постановою Верховної Ради України” Про перелік товарів (продукції), на які встановлюється акцизний збір та ставки цього збору” від 09.02.94р.

Платниками акцизного збору є:

- суб`єкти підприємницької діяльності - виробники підакцизних товарів (продукції);

- суб`єкти підприємницької діяльнолсті, що імпортують підакцизні товари (продукцію);

Об`єктами оподаткування є:

- обороти з реалізації вироблених в Україні підакцизних товарів шляхом їх продажу, обміну на інші товари (продукцію, роботи, послуги), включаючи експортні операції в порядку бартерних операцій, безплатної передачі товарів або з частковою їх оплатою;

- обороти з реалізації (передачі) товарів для власного споживання, промислової переробки, а також для своїх працівників;

- митна вартість імпортних товарів, придбаних в порядку товарообмінних операцій або безкоштовно одержаних;

- закупівельна вартість підакцизних товарів, придбаних за іноземну валюту;

- обороти в порядку натуральної оплати праці;

- обороти по реалізації конфіскованого, спадкового, безхозяйного майна, скарбів і скуплених цінностей;

- обороти з реалізації предметів застави, включаючи їх передачу заставоотримувачу при невиконанні забезпеченого заставою зобов`язання.

До об`єктів оподаткування не відносяться:

- обороти з реалізації підакцизних товарів шляхом продажу за національну валюту України, обміну, використання, безоплатної передачі або з частковою оплатою для виробництва підакцизних товарів в межах України;

- митна вартість імпортних товарів, придбаних за іноземну валюту, в порядку товарообмінних операцій або безкоштовно одержаних, по яких відповідно до єдиного митного тарифу стягується мито;

- по товарах, на які встановлено ставки мита, але відповідно до чинного законодавства мито не сплачено, акцизний збір стягується на загальних підставах;

- обороти з реалізації товарів за іноземну валюту.

Акцизний збір обчислюється:

а) за ставками у процентах до обороту продажу;

- товарів, що реалізуються за вільними цінами, - виходячи з їхньої вартості за цінами без урахування торгівельних знижок, а також сум податку на добавлену вартість. При закупівлі імпортних товарів оподаткований оборот визначається виходячи з їх митної вартості. При визначенні вказаної вартості іноземна валюта перераховується у національну валюту України за курсом Національного банку України , що діє на день подання митної декларації.

У разі придбання на території України та в країнах СНД підакцизних товарів за іноземну валюту і подальшої їх реалізації за національну валюту України, оподаткований оборот визнається виходячи з їх закупівельної вартості, перерахованої за курсом Національного банку України, що діє на день придбання цих товарів.

Акцизний збір від реалізації товарів громадянами, які займаються підприємницькою діяльністю утримується у джерела виплати доходів.При реалізації підакцизних товарів, що були придбані до 1 січня1992р., оподаткований оборот визначається виходячи з договірних цін з урахуванням акцизного збору.

б) у твердих сумах з одиниці реалізованого товару (продукції):

- ставки акцизного збору є єдиними на всій території України;

- суми акцизного збору з ввезених на територію України товарів зараховуються до державного бюджету, а з товарів, вироблених в Україні - до місцевого бюджету за місцем їх виробництва і державного бюджету у співідношеннях, установлених Верховною Радою України.

Крім того, для громадян, що займаються підприємницькою діяльнястю без створення юридичної особи податок визначається, виходячи з фактичного обороту в роздрібній вартості за вирахуванням сум комісійного збору, а при наявності вантажної митної декларації по імпортних товарах - виходячи з їх митноі вартості з урахуванням акцизного збору.

Акцизний збір не справляється при реалізації підакцизних товарів (продукції) на експорт за іноземну валюту.

Не підлягає оподаткуванню оборот з реалізації легкових автомобілів спеціального призначення (швидка медична допомога, міліція, тощо) за переліком, що визначається Кабінетом Міністрів України.

Крім того, не оподатковується оборот з реалізації спирту етилового, який використовується для виготовлення лікарських та ветеринарних препаратів, підакцизних товарів власного виробництва підприємств і організацій агропромислового комплексу при використанні їх для обміну на паливно-мастильні матеріали, ліс, гербіциди, добрива та інші матеріально-технічні ресурси сільського господарства, Звільнені в 1993-1994р.р. колгоспи, радгоспи та інші сільськогосподарські підприємства від оплати акцизного збору на лікеро-горілчані вироби та вино, виготовлені на давальницьких умовах з сировини, виробленої понад державне замовлення, в тому числі і зерна для бартерного обміну на нафтопродукти і матеріально-технічні ресурси з підприємствами і організаціями інших держав СНД при умові, що 20% від об`єму переданого на переробку зерна буде передано державі. Не оподатковуються також товари (роботи, послуги), що реалізуються на експорт з оплатою в валюті країн СНД.

Суми акцизного збору, що підлягають сплаті, визначаються платниками самостійно, виходячи з обсягів реалізованих підакцизних товарів (продукції) за встановленими ставками.

Оподаткований оборот по товарах, що реалізуються за вільними цінами визначається виходячи з їхньої вартості за цими цінами, встановленими з урахуванням акцизного збору без податку на добавлену вартість.

Вільна відпускна ціна з включенням акцизного збору визначається формулою:

ВЦ = (С + П) : (100 - А) х 100, де

ВЦ - вільна відпускна ціна;

С - собівартість виробництва;

П - прибуток;

А - ставка акцизного збору у процентах.

Оподаткований оборот по товарах, що реалізуються за державними фіксованими та регульованими цінами, визначається, як було зазначено, виходячи з їхньої вартості за цими цінами без врахування торгівельних знижок, а також сум податку на добавлену вартість.

П р и к л а д :

Роздрібна регульована (фіксована) ціна за одиницю товару 40 грн.

Торгівельна знижка (5% : 40 * 0,05) 2 грн.

Регульована фіксована ціна за вирахуванням торгівельної знижки

(40 - 2) 38 грн.

Податок на добавлену вартість (38 * 0,1667) 6,33 грн.

Відпускна ціна без ПДВ (38 - 6,33) 31,67 грн.

Ставка акцизного збору 50 %

Сума акцизного збору (31,67 * 0,5) 15,83 грн.

Ставки акцизного збору у відсотках до вартості у відпускних цінах, а за імпортними товарами - до митної (закупівельної) вартості з врахуванням митних зборів та мита наведені у додатку №1. Перелік товарів (продукції), на які встановлюється акцизний збір, та ставки цього збору затверджено однойменною постановою Кабінету Міністрів України від 26 грудня 1992 року.

Стосовно тютюнових виробів, то постановою Верховної Ради України введено в дію Закон України “Про ставки акцизного збору та ввізного мита на тютюнові вироби” від 6 лютого 1996р.

Згідно цього закону чинними є наступні ставки:

- на сигари - 5 екю з 100 шт.;

- на сигарети з тютюну - 2 екю з 1000 шт.;

- на тютюн для паління - 2 екю за 1 кг;

- на тютюн для жування та нюхання - 2 екю з 1 кг;

- на тютюнову сировину, тютюнові відходи - 0.

На 1996-1997роки встановлено тимчасово такі ставки акцизного збору на сигарети без фільтра:

- в 1996 році - 0,5 екю з 1000 штук сигарет;

- в 1997 році - 1 екю з 1000 штук сигарет.

Похожие работы

... налогового законодательства по вопросам уплаты акцизных сборов возросло количество правонарушений со стороны акцизных складов в части полноты и своевременности уплаты акцизных сборов. Акцизные склады применяют различные схемы ухода от уплаты акцизных сборов с алкогольной продукции. Наиболее распространена схема, когда алкогольная продукция, легально ввезенная на акцизный склад, выводится в теневой ...

... общее в совокупности тенденций. Краткосрочное планирование поступлений акцизов можно осуществлять на основе отчетности предприятий производящих и реализующих подакцизную продукцию. Глава 4. Характер акцизного налогообложения, реальные плательщики акцизов Плательщиками акцизов по российскому законодательству являются продавцы подакцизных товаров. Тем не менее, акцизы зачастую называют « ...

... . Декларация по акцизам на подакцизные товары заполняется по формам, утвержденным Приказом Министерства РФ по налогам и сборам от 10 декабря 2003 г. БГ--3--03/675. 2. Экономическая сущность акцизного налогообложения. Как и большинство налогов, акцизы обладают 2-мя основными функциями: фискальной и регулирующей. В большинстве развитых стран регулирующая функция акцизов является главенствующей, ...

... стоимостью товара, включая осуществление валютного контроля внешнеторговых сделок и расчетов банков по ним в соответствии с законодательными актами государства. Таможенная стоимость является основой для исчисления таможенной пошлины, акцизов, таможенных сборов и налога на добавленную стоимость. Система определения таможенной стоимости (таможенной оценки товаров) основывается на общих принципах ...

0 комментариев