АКЦИЗНИЙ ЗБІР В СИСТЕМІ ОПОДАТКУВАННЯ

УКРАЇНИ

ПОРЯДОК

РОЗРАХУНКІВ

З ДЕРЖАВНИМ

БЮДЖЕТОМ ПО

АНАЛІЗ АКЦИЗНОГО

ЗБОРУ В СУЧАСНИХ ЕКОНОМІЧНИХ УМОВАХ

Практична

оцінка економічного

ефекту від

застосування

акцизного

збору

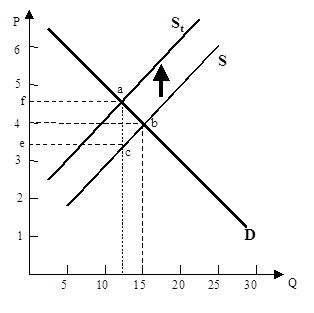

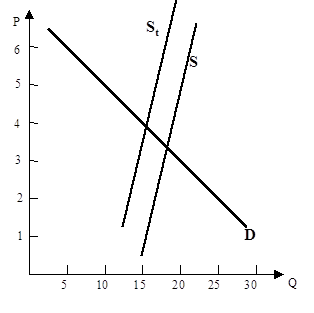

Крива

нееластичного

попиту на цигарки

ШЛЯХИ ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ НАРАХУВАННЯ,

ОБЛІКУ І СПЛАТИ АКЦИЗНОГО ЗБОРУ

Податковий

менеджмент

Навигация

Податковий менеджмент

Акцизный сбор

94594

знака

5

таблиц

0

изображений

3.3 Податковий менеджмент.

В умовах ринкової економіки дуже важливим питанням, значною мірою пов`язаним з ефективністю виробництва і загальним економічним розвитком, є правильна побудова і організація податкових відносин підприємств із державою. Ми вже зазначали вище, що ці відносини не можна розглядати лише у фіскальному аспекті, тобто як надходження державних доходів, забезпечення інтересів лише скарбниці. Податки перетворились у важливий важель державного регулювання, за допомогою якого можна досить ефективно впливати на процеси економічного зростання та соціального розвитку.

Податкові взаємовідносини в державі здійснюються через посередників - фінансові податкові служби. За оцінками міжнародних експертів найкраще серед країн Заходу податкова адміністрація поставлена в Англії. Адже механізм британського державного управління продумувався і відлагоджувався віками.

В Англії, як і в інших країнах, існує широка різноманітність податкових декларацій, призначених для різних категорій платників. Проте найсуттєвіша інформація, що стосується об`єкта оподаткування, строго стандартизована. Взагалі у податковому процесі декларація - документ виняткового і універсального значення за своїм фіскальним змістом, адміністративною зручністю, статистично-інформаційною цінністю. Важко сказати, якої б висоти сягнули витрати на утримання податкових служб, якби не було цієї форми самооцінки доходів платниками-декларантами.

Вітчизняний та світовий досвід показують, що за допомогою тільки бюрократичного апарату, без широкої участі демократичних інститутів самоконтролю платників неможливо налагодити ефективну діючу податкову систему.

Питання про зведення до мінімуму труднощів обліку доходів (податків), якомога повніше охоплення потенційних платників при максимальній зручності податкової процедури для платників і податкового апарату завжди залишаються актуальними. У США деякі спеціалісти вважають, що навіть радикальна податкова реформа 1986 року цілком не розв`язала цю проблему. Надія покладається на подальший перехід від бюрократично-канцелярського податкового процесу до комп`ютеризованого, від паперового діловодства до електронного.

Стосовно податків американська Служба внутрішніх доходів федерального міністерства фінансів веде електронну обробку інформаціції на трьох рівнях. На кожному рівні місцеві податкові органи одержують інформацію, виконують її первинну обробку й передають в обчислювальний центр проміжного рівня. Тут дані узагальнюються і надходять у головний центр зберігання фіскальної інформації.

Останніми роками на допомогу державним обчислювальним центрам почали приходити підприємства приватного бізнесу з електронної обробки податкової документації.

ВИСНОВКИ.

У кожній країні податкова система є стержнем економічної системи. Саме тому основне завдання сьогодення - вдосконалення податкової системи України. Підвалини останньої вже закладено, тобто можна констатувати факт завершення першого етапу податкової реформи.

Але діюча система оподаткування сьогодні не задовольняє ні державу, ні платників податків. Цілий ряд прорахунків та перекосів, які були допущені при її створенні, призвели до того, що податки не виконують повноцінно ні фіскальної, ні стимулюючої функцій. Сфера матеріального виробництва практично задушена ними, що веде до скорочення оподатковуваних оборотів, а значить, і до зменшення бюджетних надходжень. У результаті функціонуюча податкова система замість стимулювання виробництва спричиняє його скорочення, а замість поповнення доходної частини бюджету - призводить до його зубожіння. Суть проблеми полягає в тому, що при створенні цієї системи не було повною мірою враховано теоретичні принципи оподаткування, виведені на основі багатовікового досвіду.

Не потребує доказів те, що податки є ефективним знаряддям реалізації державної політики стосовно життєдіяльності суспільства, а саме: перерозподілу національного продукту в усіх аспектах, компенсації недоліків ринкових механізмів розміщення ресурсів і забезпечення соціальними благами, заохочення бізнесу, ділової і інвестиційної активності, антициклічного регулювання економіки, стабілізації ринкової кон`юктури. Разом з тим слід усвідомити і такий, не менш важливий, факт: податки є вельми небезпечною зброєю у розпорядженні держави. В руках фахівців вони можуть сприяти економічному і соціальному розвитку країни, і навпаки, в руках професійно неграмотної влади - призвести до розвалу економіки і зубожіння народу. Не треба забувати про те, що оцінка податків у категоріях ринкових відносин має передбачати не тільки їх пряму дію і вплив на фінансовий стан держави: слід враховувати і побічний, додатковий тягар податків як фактору, що стримує інвестування, скорочує споживання тощо.

Податкова система й податкова політика повинні грунтуватися на міцній концептуальній основі, а не виходити лише з фіскальних міркувань і інтересів. З цього випливає обов`язкова необхідність існування фундаментальної податкової концепції, яка може коригуватися залежно від завдань, що стоять перед державою в той чи інший історичний період. Вона має включати модель впливу економічних ефектів оподаткування на результати господарювання, обсяг, характер і напрям інвестицій, сукупного попиту та особистого споживання, галузеву і територіальну структуру економіки. Загалом економічній теорії податків належить займатися насамперед оподаткуванням і податковою політикою як фактором соціально-економічної стабільності. Практика, керована такою теорією, не може через неадекватні обставини чи непосильні податки допустити порушення сутт`євої для нормальної життєдіяльності економіки рівноваги між егоїстичними особистими інтересами та загальними вигодами, втіленими у державному бюджеті.

Згадаймо : на початку ХХ століття вважався немислимим перерозподіл на користь держави половини вартості національного доходу. Наприкінці віку в ряді розвинутих країн це стало звичайним явищем. Отже, оподаткування навіть на такому колись страхаючому рівні не здатне зруйнувати економіку і звести основну масу людей до жебрацтва за умови широкої ділової ініціативи, духу підприємництва і творчості. Звідсі істина, до якої не раз приходили економісти різних шкіл і яку в нас останнім часом забули, звинувачуючи у всіх смертних гріхах фінансові органи і податкову службу,- відповідь на питання про розвиток продуктивних сил у цілому знаходиться поза сферою фінансів. Хоч, звичайно, існує тісна залежність між податковою політикою й загальним станом економіки. Практика країн із ринковою економікою допомогає ще раз усвідомити аксіому: здорові фінанси й багата держава можливі тільки за умови міцного підприємництва й багатого народу, які заінтересовані в інвестиційній і трудовій діяльності. Тому лише ефективне господарювання робить можливим успішне вирішення наших фінансових проблем.

Податки на споживання, що застосовуються в Україні (ПДВ, АЗ, мито), повинні справляти вплив на всі джерела доходів. Але тут слід враховувати той факт, що найбільший тягар цих податків лягає на кінцевого споживача. Вони знову таки ж впливають не на всі джерела доходів однаково, а в основному на заробітну плату. Цими податками ми найбільше скорочуємо платоспроможний попит населення, а значить, і обсяги виробництва товарів народного споживання. І тут завдячувати треба нерівномірному розподілу податків між джерелами доходів. Звичайно, інакше непрямі податки впливати не можуть. Але, очевидно, при розробці ставок оподаткування необхідно брати до уваги рівень реальних доходів населення. Не можна забувати аксіому: з падінням попиту з боку населення згасає й виробництво.

Слід також відзначити, що незважаючи на свої слабкі сторони, податкова система України не з`явилася з повітря. Вона будувалась і будується на основі небагатого власного і, в основному, зарубіжного досвіду. Прорахунок полягає лише в тому, що запозичувався досвід країн з розвинутою ринковою економікою, в яких, як відомо, питання “сколочування” первинного капіталу для підйому виробництва не стоїть. У нас же картина протилежна. І ми повинні дати зелене світло процесу накопичення капіталу, використовуючи податкові важелі та стимули. Інакше не можна навіть мріяти про якийсь значний економічний підйом.

ДОДАТОК №1

ПЕРЕЛІК ТОВАРІВ (ПРОДУКЦІЇ) , НА ЯКІ ВСТАНОВЛЮЄТЬСЯ АКЦИЗНИЙ ЗБІР ТА ЙОГО СТАВКИ.

Найменування товарів (продукції) Ставка

Ставки АЗ у відсотках до вартості у відпускних цінах, а по імпортних товарах - до митної (закупівельної) вартості з урахуванням митних зборів та мита.

Спирт питний етиловий

вітчизняного виробництва 90

імпортний 300

Спирт етиловий, що використовується для виготовлення

спиртованих соків 30

Горілка, лікеро-горілчані вироби

вітчизняного виробництва 85

імпортні 300

Вина та виноматеріали, шампанське

вітчизняного виробництва 50

імпортні 200

Коньяк

вітчизняного виробництва 70

імпортний 250

Пиво

вітчизняного виробництва 20

імпортне 150

Слабоградусні десертні напої, включаючи шипучі,

міцністю до 120 30

Шоколад і шоколадні вироби, кава 20

Ікра осетрових і лососевих риб, делікатесна продукція

з м`яса цінних видів риб та морепродуктів 50

Цукор 30

Тютюнові вироби :

вітчизняного виробництва

сигарети з фільтром 50

сигарети без фільтру, тютюн, цигарки 35

імпортні 150

Відеотехніка, телевізори кольорового зображення 20

Радіоприймальні пристрої, що мають тракт радіомовлення

та магнітафони 10

Легкові, пасажирські та вантажопасажирські

автомобілі до 8 (включно) посадочних місць :

марок ЛуАЗ, ЗАЗ-968, ЗАЗ-968М 10

інших марок 35

Шини для легкових, пасажирських і вантажопасажирських

автомобілів до 8 (включно) посадочних місць 35

Ювелірні вироби з дорогоцінних металів, включаючи

вироби з діамантами, дорогоцінним та напівдорогоцінним

камінням 35

Високоякісні вироби з фарфору 30

Вироби з кришталю, виготовлені ручним способом 45

Хутрові вироби та вичинені шкурки 30

Натуральна шкіра, що реалізується, та одяг з неї 35

Килими і килимові вироби машинного виробництва 40

Мікрохвильові печі 20

Столові прибори і посуд із недорогоцінних металів з

покриттям із срібла і золота 35

Спирт етиловий, що використовується для виготовлення

парфумів вітчизняними виробниками 30

Вина, виготовлені з використанням етилового спирту

вітчизняного виробництва 30

імпортні 200

Вина марочні

вітчизняного виробництва 40

імпортні 200

Шампанські та ігристі вина, виноматеріали

вітчизняного виробництва 40

імпортні 200

Вина столові ординарні

вітчизняного виробництва 10

імпортні 200

Міцні напої з плодового та виноградного спирту

вітчизняного виробництва 30

імпортні 300

ДОДАТОК №2

Міністерство фінансів України, Головна державна

податкова інспекція України

ПОСВІДЧЕННЯ

№ ___________

про реєстрацію імпортера алкогольних напоїв, тютюнових

виробів (непотрібне закреслити)

Видано___________________________________________________

(повна назва юридичної особи або прізвище, ім`я та по-батькові фізичної особи)

_________________________________________________________

(адреса)

_________________________________________________________

(банківські реквізити, ідентифікаційний код)

в тому, що він зареєстрований __ _____ 1997 р.

у державній податковій інспекції _____________________________________

(повна назва державної

__________________________________________________________________

податкової інспекції)

Сертифікат (ліцензія) №___ із терміном дії до __ _____ 1997 р.

Виданий ____________________________________________

Термін дії посвідчення відповідає терміну дії сертифіката (ліцензії).

Начальник (заступник начальника)

державної податкової інспекції _____

(підпис)

Реєстраційний № ___

__ _______ 1997 р.

` (дата видачі посвідчення)

ДОДАТОК №3

ДОВІДКА

Видана _________________________________________________________

(повна назва підприємства та підпорядкованість)

яке розташоване за адресою ________________________________________

(індекс, район, місто,

_________________________________________________________________

вулиця, будинок)

про те, що воно є виробником підакцизних товарів :

_________________________________________________________________

(повний перелік підакцизних товарів)

_________________________________________________________________

платником акцизного збору до бюджету за _____ півріччя

має особовий рахунок № ____ і тому відповідно до чинного законодавства

(пункт “Б” статті 3 Декрету КМУ від 26 грудня 1992 р. №18-92 “Про

акцизний збір”) має право на отримання підакцизних товарів (сировини) для

виробництва підакцизних товарів у межах України без акцизного збору.

примітка : № розрахункового рахунку _____ в установі банку ____________

_______________.

Начальник державної податкової інспекції по ___________________________

(місту, району)

_____________

(прізвище)

__________

(підпис)

ДОДАТОК №4

штамп підприємства додаток №1

до положення про строки сплати акцизного збору

і подання розрахунку

до державної податкової акцизного збору

інспекції по ____________________ одержано “__” ______1997 р.

вхідний № ________

штамп і підписвідповідальної

особи за прийняття розрахунку

РОЗРАХУНОК

акцизного збору

_______________________________________________

(назва підприємства, його підпорядкованість)

_____________ 1997 р.

(місяць)

_______________________________

(індентифікаційний код підприємства)

Розділ І

| № п/п | найменування товарів (продукції) | оборот з реалізації (одержання) підакцизних товарів (послуг) , в грн. | акцизний збір | |||

| всього | неоподатко-вуваний | оподаткову-ваний | ставка | сума | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

всього | ||||||

сума акцизного збору, що підлягає сплаті до бюджету за __________

(місяць)

(підсумок по гр. 7 ) складає __________________________________ грн.

(цифрами та прописом)

Розділ ІІ. Результати перерахунку АЗ

(заповнюється платником)

1. Суми сплачені в рахунок платежів, що підлягали сплаті за звітний період (місяць) щоденними або декадними платежами

всього _______ у тому числі :

1.1 Щоденними платежами ________________________________________

1.2 За першу декаду (з 1 по 10 число включно) ______________________________________________________________________

1.3 За другу декаду (з 11 по 20 число включно) _______________________________________________________________________

1.4 За третю декаду (з 21 до кінця звітнього місяця) _______________________________________________________________________

2. Суми доплати за цим розрахунком (сума акцизного збору у графі 7 розрахунку мінус сума, що показана в пункті 1 перерахунку) _______________________________________________________________________

3. Підлягає залику переплата (сума, показана в пункті 1 перерахунку, мінус сума акцизного збору, показана у графі 7 розрахунку) _______________________________________________________________________

“__” _________ 1997 р.

(дата складання розрахунку)

Керівник ___________

(прізвище та підпис)

Головний бухгалтер ______________

(прізвище та підпис)

Відмітка працівника державної податкової інспекції про проведення розрахунку акцизного збору за особовим рахунком платника :

Нараховано __________________________________________ грн.

(цифрами та прописом)

“__” _______ 1997 р.

(дата проведення)

Працівник по обліку _________________

(прізвище та підпис)

ДОДАТОК №5

ТАБЛИЦЯ

Вільних відпускних цін підприємства на тютюнові вироби з 1 березня 1997 року.

(в грн. за 1000 шт.- 50 пачок)

| Асортимент (марка) | відпускна вільна ціна | податок на добавлену вартість | ціна з акцизом без ПДВ | акцизний збір, % | акцизний збір, сума | ціна підприємства |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 клас “Львів” з фільтром | 13 | 2,17 | 10,83 | 40 | 4,33 | 6,5 |

| 1 клас “Космос” з фільтром т/у | 12,75 | 2,12 | 10,62 | 40 | 4,25 | 6,38 |

| 1 клас “Космос” з фільтром м/у | 12,75 | 2,12 | 10,62 | 40 | 4,25 | 6,38 |

| 1 клас “Арсенал” з фільтром | 12,75 | 2,12 | 10,62 | 40 | 4,25 | 6,38 |

| 4 клас “Орбіта” з фільтром | 12,75 | 2,12 | 10,62 | 40 | 4,25 | 6,38 |

| 4 клас “Фільтр” з фільтром | 12,75 | 2,12 | 10,62 | 40 | 4,25 | 6,38 |

| 2 клас “Політ” без фільтру | 6,25 | 1,04 | 5,21 | 10 | 0,52 | 4,69 |

| 3 клас “Ватра” без фільтру | 6,25 | 1,04 | 5,21 | 10 | 0,52 | 4,69 |

| 5 клас “Прима” без фільтру | 6,25 | 1,04 | 5,21 | 10 | 0,52 | 4,69 |

| 5 клас “Верховина” без фільтру | 6,25 | 1,04 | 5,21 | 10 | 0,52 | 4,69 |

Таблиця №1

СТРУКТУРА НАДХОДЖЕНЬ

ДО ДЕРЖАВНОГО БЮДЖЕТУ УКРАЇНИ

В 1996 РОЦІ.

| Назва | Величина % | Питома вага % |

| 1. Податок на доходи підприємств і організацій | 113,2 | 27,3 |

| 2. Податок на добавлену вартість | 112,1 | 25,0 |

| 3. Акцизний збір | 114,9 | 3,2 |

| 4. Прибутковий податок | 110,2 | 6,6 |

| 5. Доходи від зовнішньо-економічної діяльності | 71,2 | 1,3 |

| 6. Податок на прибуток | 143,0 | 1,3 |

| 7. Лісовий дохід | 97,2 | -- |

| 8. Державне мито | 87,6 | 0,3 |

| 9. Кошти від приватизації | 56,6 | 0,3 |

| 10. Плата за воду | 56,2 | -- |

| 11. Податок з власників транспорт- них засобів | 88,8 | 0,1 |

| 12. Суми перевищення розрахунко- вого фонду споживання | 102,7 | 0,1 |

| 13. Земельний податок | 99,9 | 0,6 |

| 14. Фонд Чорнобиля | 81,5 | 0,8 |

| 15. Надходження дивідендів | 134,7 | 4,6 |

| 16. Інші | 100,6 | 0,1 |

| В с ь о г о надходжень | 107,6 | 73,3 |

| І н ш і доходи | 32,6 | 26,7 |

| Р а з о м | 107,6 | 100,0 |

Таблиця №2

ЗВЕДЕННЯ СУМ АКЦИЗНОГО ЗБОРУ,

ВНЕСЕНИХ ДО ДЕРЖАВНОГО БЮДЖЕТУ УКРАЇНИ

Р. Дж. ТОБАККО-ЛЬВІВ

ПРОТЯГОМ 1996-1997 років

(в грн.)

| Місяць | Ставка акцизного збору | ВСЬОГО | |

| 40 % | 10 % | ||

| 1996 РІК | |||

| Січень | 2820,5 | 61542,1 | 64362,6 |

| Лютий | 16154 | 62693 | 78847 |

| Березень | 59831 | 10417 | 70248 |

| Квітень | 2694 | 35877,4 | 38571,4 |

| Травень | 1108 | 87677 | 88785 |

| Червень | 30055 | 67131 | 97186 |

| Липень | 55297 | 87826 | 143123 |

| Серпень | 31331 | 59485 | 90816 |

| Вересень | 4195 | 620322 | 66228 |

| Жовтень | 28845 | 135655 | 164500 |

| Листопад | 73968 | 199046 | 273014 |

| Грудень | 58438 | 107705 | 166143 |

| ВСЬОГО | 364740,5 | 977093,5 | 1341833 |

| 1997 РІК | |||

| Січень | 53305 | 110481 | 163786 |

| Лютий | 76893 | 111873 | 188766 |

| Березень | 152133 | 77123 | 229256 |

| ВСЬОГО | 282331 | 299477 | 481808 |

Таблиця №3

ДИНАМІКА УНІВЕРСАЛЬНИХ ТА СПЕЦИФІЧНИХ АКЦИЗІВ,

% ВІД ЗАГАЛЬНОЇ СУМИ ПОДАТКІВ.

| Країна | 1960 | 1965 | 1970 | 1975 | 1980 | 1985 | 1990 | 1995 |

| Північна Америка | ||||||||

| США | 19,2 | 18,8 | 19,2 | 16,9 | 16,1 | 14,4 | 15,3 | 16,0 |

| Канада | 37,6 | 37,9 | 35,3 | 27,6 | 26,1 | 24,5 | 25,8 | 26,0 |

| Західна Європа | ||||||||

| ФРН | 34,5 | 31,2 | 31,1 | 30,0 | 25,3 | 25,3 | 24,5 | 23,4 |

| Франція | -- | -- | 37,6 | 34,8 | 32,1 | 32,1 | 28,6 | 28,3 |

| Великобританія | 34,4 | 32,9 | 30,9 | 26,4 | 23,5 | 23,5 | 29,0 | 30,2 |

| Італія | 43,7 | 40,5 | 36,6 | 35,9 | 27,9 | 27,9 | 23,6 | 23,1 |

| Бельгія | 36,4 | 36,3 | 35,5 | 33,8 | 35,3 | 35,3 | 22,7 | 22,0 |

| Нідерланди | 31,7 | 27,9 | 27,0 | 26,1 | 22,3 | 22,3 | 23,6 | 23,6 |

| Люксембург | -- | -- | 23,4 | 22,8 | 20,2 | 20,2 | 23,3 | 23,5 |

| Данія | 35,9 | 37,4 | 38,3 | 36,6 | 31,6 | 31,6 | 32,9 | 32,1 |

| Ірландія | 47,7 | 49,8 | 49,1 | 49,4 | 44,4 | 43,1 | 42,6 | 42,0 |

| Греція | -- | -- | 37,1 | 41,0 | 43,9 | 37,2 | 38,7 | 28,9 |

| Іспанія | -- | -- | 40,8 | 30,0 | 24,0 | 20,7 | 26,5 | 27,0 |

| Португалія | 39,8 | 38,3 | 39,9 | 41,0 | 36,5 | 43,4 | 41,0 | 40,0 |

| Австрія | 35,0 | 35,3 | 36,6 | 36,3 | 33,8 | 30,5 | 31,4 | 31,6 |

| Норвегія | 44,0 | 42,4 | 40,4 | 42,1 | 37,3 | 34,4 | 36,5 | 37,0 |

| Фінляндія | 43,3 | 46,0 | 42,9 | 40,8 | 34,5 | 39,0 | 36,3 | 35,3 |

| Швейцарія | 32,7 | 32,3 | 28,4 | 24,9 | 18,3 | 18,8 | 17,5 | 17,2 |

| Швеція | 26,6 | 30,2 | 30,2 | 26,8 | 23,0 | 22,6 | 24,2 | 27,0 |

| Азія, інші континенти | ||||||||

| Японія | 33,1 | 30,8 | 25,9 | 20,9 | 15,0 | 14,1 | 12,1 | 12,0 |

| Австралія | 34,2 | 33,8 | 29,9 | 27,5 | 25,3 | 27,5 | 28,2 | 28,3 |

| Нова Зеландія | 24,6 | 24,3 | 26,4 | 25,6 | 22,8 | 21,4 | 22,1 | 22,7 |

| Середній показник по країнах | ||||||||

| ОЕСР | -- | -- | 33,7 | 31,6 | 27,7 | 33,5 | 28,4 | 27,6 |

| Західної Європи | -- | -- | 35,6 | 33,9 | 29,6 | 29,5 | 30,5 | 29,6 |

| ЄС | -- | -- | 35,6 | 33,8 | 29,7 | 29,6 | 29,8 | 29,5 |

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Збірник нормативних документів по акцизному збору. // Електронна комп`ютерна газета “Все-всім”. Інститут проблем реєстрації інформації НАН України. 1996.

2. Иванов П.П. “Налоги и экономика”, М., 1994.

3. Катаева Л.Ф. “Основы налоговой системы”, Ульяновск, 1996.

4. Крижановський Б.І. “Практика оподаткування в Україні і на Заході” //Вісник національної АН України - 1995 - №6, №7-8.

5. Минин Е.А. “Опыт развитых стран в налоговой политике”, М., 1995.

6. Мещерякова О.И. “Налоговые системы в развитых странах”, М.,1996.

7. Налоги в механизме хозяйствования /А.В. Сигиневич/, М., 1991.

8. Налоги в развитых капиталистических странах: теория, практика, проблемы., М.: НИФИ, 1990.

9. Омельченко А. “Податкова політика в Україні: перспективи розвитку” //Юридичний вісник України - 1996 - №43.

10. Перманчук П. “Бюджет і бюджетна політика в 1996 році” //Фінанси України - 1996 - №5.

11. Перманчук П. “Про податок на добавлену вартість та акцизний збір на імпортні товари” //Галицькі контракти - 1994 - №11.

12. Рикардо Д. “Начало политической экономии и налогового обложения” //Сочинение в 5 Госполитиздат, 1981, т.1.

13. Скворцов Н.Н. “Все о налогах в Украине”, К., 1995.

14. Соколов А.А. “О влиянии налогов на общий уровень цен”, М., 1987.

15. Стоянов Н.Н. “Непрямые налоги в системе налогообложения”, С.-Пб., 1996.

16. Суторміна В., Федосов В. “Держава, податки, бізнес”, К.,1992.

17. Тенденции мирового экономического развития: Обзор за 1990 год и начало 1991.,

М.: Наука, 1991.

18. Федосов В.М. “Налоги в экономике современного капитализма”, К., 1987.

19. Федосов В.М. “Современный капитализм и налоги”, К., 1991.

20. Целищев И. “Экономика Японии: итоги 80-х годов” //Мировая экономика и международные отношения - 1990 - №9,10.

21. Юданов Ю. “Налоговая реформа в ФРГ” //Мировая экономика и международные отношения - 1990 - №4.

22. Янжул И. “Опыт исследования английских косвенных налогов. Акциз”, М., 1989

23. Яснопольский Л.М. “До питання про основні принципи оподаткування на Україні” //Ювілейний збірник, К.: ВУАН, 1988.

24. Aaron H.,Galper H. Assessing Tax Reform. Wash : Brookings Institution, 1985.

25. Brockway G. Economics. N.Y. :Harper & Row, 1985.

26. Pechman J. World Tax Reform. Wash. : Brookings Institution, 1988.

Міністерство Освіти України

Львівський Державний Універсітет

ім. І. Франка

Економічний факультет

Кафедра фінансів,

кредиту і статистики

ДИПЛОМНА РОБОТА

Акцизний збір в системі платежів в державний бюджет України

Студента Y курсу групи Екф-51с

Басараба Андрія Івановича

Науковий керівник

Добровольська Галина Петрівна

ЛЬВІВ

Похожие работы

... налогового законодательства по вопросам уплаты акцизных сборов возросло количество правонарушений со стороны акцизных складов в части полноты и своевременности уплаты акцизных сборов. Акцизные склады применяют различные схемы ухода от уплаты акцизных сборов с алкогольной продукции. Наиболее распространена схема, когда алкогольная продукция, легально ввезенная на акцизный склад, выводится в теневой ...

... общее в совокупности тенденций. Краткосрочное планирование поступлений акцизов можно осуществлять на основе отчетности предприятий производящих и реализующих подакцизную продукцию. Глава 4. Характер акцизного налогообложения, реальные плательщики акцизов Плательщиками акцизов по российскому законодательству являются продавцы подакцизных товаров. Тем не менее, акцизы зачастую называют « ...

... . Декларация по акцизам на подакцизные товары заполняется по формам, утвержденным Приказом Министерства РФ по налогам и сборам от 10 декабря 2003 г. БГ--3--03/675. 2. Экономическая сущность акцизного налогообложения. Как и большинство налогов, акцизы обладают 2-мя основными функциями: фискальной и регулирующей. В большинстве развитых стран регулирующая функция акцизов является главенствующей, ...

... стоимостью товара, включая осуществление валютного контроля внешнеторговых сделок и расчетов банков по ним в соответствии с законодательными актами государства. Таможенная стоимость является основой для исчисления таможенной пошлины, акцизов, таможенных сборов и налога на добавленную стоимость. Система определения таможенной стоимости (таможенной оценки товаров) основывается на общих принципах ...

0 комментариев