АКЦИЗНИЙ ЗБІР В СИСТЕМІ ОПОДАТКУВАННЯ

УКРАЇНИ

ПОРЯДОК

РОЗРАХУНКІВ

З ДЕРЖАВНИМ

БЮДЖЕТОМ ПО

АНАЛІЗ АКЦИЗНОГО

ЗБОРУ В СУЧАСНИХ ЕКОНОМІЧНИХ УМОВАХ

Практична

оцінка економічного

ефекту від

застосування

акцизного

збору

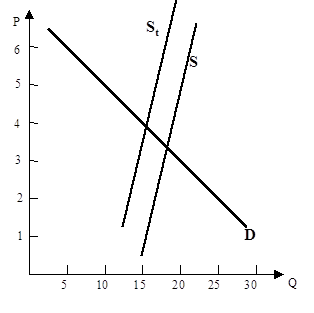

Крива

нееластичного

попиту на цигарки

ШЛЯХИ ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ НАРАХУВАННЯ,

ОБЛІКУ І СПЛАТИ АКЦИЗНОГО ЗБОРУ

Податковий

менеджмент

Навигация

Крива нееластичного попиту на цигарки

Акцизный сбор

94594

знака

5

таблиц

0

изображений

![]() 15

15

![]() 10

10

![]() 5

5

![]()

![]()

![]()

![]()

![]()

![]()

Кількість цигарок (умовні одиниці)

5 10 15 20 25

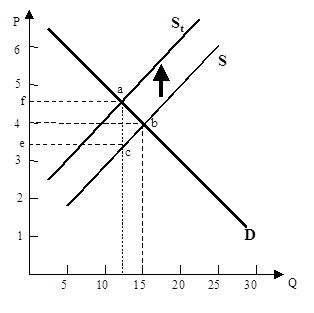

Графік показує, що кількість цигарок, придбаних споживачами, практично не залежить від зміни ціни. Це на рівні макроекономіки.

На мікроекономічному рівні певний ефект все ж таки буде. Він виявиться у короткотерміновому спаді попиту на цей товар, що в свою чергу призведе до скорочення об`ємів збуту тютюнових виробів у підприємств-виробників, а звідси і виручки від продажу.

Не варто обминати в аналізі економічний ефект від ряду інших змін в податковому і неподатковому законодавстві, об`єктом яких стали підакцизні товари. Це, зокрема, стосується алкогольних напоїв та тютюнових виробів.

Як відомо, в Україні законодавчо було запроваджено ліцензування торгівельної діяльності алкогольними напоями та тютюновими виробами, подібно як і маркування марками акцизного збору вищевказаної продукції.

Хоча ліцензування торгівельної діяльності і не має безпосереднього відношення до оподаткування і до акцизного збору, зокрема, проте економічний ефект від цього не аби-який. Це є один з засобів акумулювання грошових ресурсів для держави найбільш доступним шляхом - прямим чи опосередкованим оподаткуванням високорентабельних товарів, тобто товарів з великим запасом рентабельності. Запровадження ліцензування торгівлі, зокрема, тютюновими виробами, вдарило, в першу чергу, по дрібних підприємцях, що займаються їх торгівлею, тим самим обмеживши коло таких торгівців, а решту змусило дещо підняти роздрібні ціни на тютюнові вироби, щоб покрити витрати на придбання вищевказаної ліцензії.

Запровадження акцизних марок і маркування алкогольних напоїв та тютюнових виробів має пряме відношення до “акцизної політики” в законодавстві. Мотивів для такого нововведення декілька. По-перше, будь-яка держава прагне захистити власний споживчий ринок від навали імпортної неякісної продукції, особливо якщо імпорт має нелегальний характер, тобто не обкладається митом і митними зборами. По-друге, відкривається додаткове джерело доходів для бюджету, а саме стягнення плати за самі акцизні марки. Запровадження маркування алкогольних і тютюнових виробів неодмінно відбилося на відносинах виробник - споживач. В першу чергу збільшилась собівартість виробництва самих об`єктів маркування за рахунок введення додаткової операції у виробництво - процедури наклейки акцизних марок. Для цього, звичайно ж, необхідні спеціальні машини та додаткова робоча сила. В свою чергу ріст собівартості виробництва продукції має відомий ефект - він відбивається на споживачах. Вони тепер змушені платити більше, оскільки цінова нееластичність попиту на дану продукцію, так би мовити, не дозволяє їм “переключатись” на замінники (товари-субститути), бо таких просто немає.

Звичайно не на всі підакцизні товари попит нееластичний. Є товари, ставки акцизного збору для яких необхідно визначати в тісному поєднанні з дотриманням основних економічних законів. Найменше завищення податкового тягару в ціні на товар, попит на який є еластичний стосовно зміни ціни, може взагалі “задушити” ринок самого товару - пропозицію.

Тому будь-який закон чи інший нормативний документ, що регулює податкову сферу, повинен обов`язково, ще на стадії проекту, бути всесторонньо вивіреним з точки зору макро- і мікроекономіки, математично змодельований, і аж тоді запускатись в дію.

2.3 Аналіз статистичної звітності по сплаті акцизного збору промисловим підприємством.

Законодавство України, що регламентує податкову сферу, надає право підприємствам, що виробляють підакцизну продукцію, місячні обороти яких перевищують встановлені норми, сплачувати суми акцизного збору в бюджет, розбивши їх на три частини (подекадно). Датами розрахунків з бюджетом по акцизному збору визначені 25-те, 5-те та 15-те числа місяця, причому 15-го числа робиться повний розрахунок по акцизному збору і подається спеціальний “Розрахунок сум акцизного збору” встановленої форми в податкову інспекцію (додаток №4).

Проаналізуємо статистичну звітність по сплаті акцизного збору на тютюнові вироби вище вже згаданим підприємством - Р. Дж. Рейнолдс Табакко-Львів (таблиця №2). В таблиці наводиться динаміка сум акцизного збору, внесених до бюджету помісячно у 1996 році та на початку 1997 року. Суми подаються з розбивкою по ставках оподаткування - окремо цигарок з фільтром та овальних цигарок (відповідно 40% і 10%).

Варто відмітити, що виробництво тютюнових виробів має чисто сезонний характер. Причин тому кілька. По-перше, виробництво сировини для цигарок - виращування тютюну - як будь-яке сільськогосподарське виробництво, також характеризується сезонністю. По-друге, сам збут тютюнових виробів відбувається ніби за календарем - коли великі дистриб`юторські фірми, що реалізують цигарки безпосереднім споживачам, намагаються поповнити свої оборотні засоби, орієнтуючись на певні, урожайні в плані збуту, періоди року. Це така собі сезонність збуту.

Цифри (дані таблиці №2) засвідчують вищесказане. Ось, наприклад, з початку 1996 року відбувався свого роду “застій” у збуті тютюнових виробів. Про це говорять цифри, суми акцизного збору за місяць, сплачені в бюджет. Це продовжувалось протягом весни-літа, за виключенням липня-місяця, коли об`єми збуту майже подвоїлися. Значний стрибок реалізація продукції зробила восени, сягнувши свого піку у листопаді-місяці. Зима 1997 року не принесла особливих змін. Навпаки, утримавшись на одному рівні протягом зими, об`єми реалізації зросли у перший місяць весни на 24%, порівняно з зимою. Важливо зауважити, що суми акцизного збору, сплачені за результатами перших трьох місяців 1997-го, порівняно з аналогічним періодом минулого року зросли більш як в три рази. Тут можна зробити поправку на темпи інфляції, що мали місце протягом року і на інші причини, що впливають на споживчий попит.

Така цікава деталь - якщо за результатами попереднього року річна сума акцизного збору на 27% формувалась за рахунок оподаткування цигарок з фільтром і на 73% - за рахунок оподаткування овальних цигарок, то у 1997 році картина зовсім інша. Перші три місяці засвідчили, що 55% загальної суми податку (акцизного збору) припадало на цигарки з фільтром і 45% - на овальні цигарки.

Простежується цікава тенденція - вирівнювання попиту на обидва типи цигарок, з поступовим відтисненням овальних на задній план. Це, можливо, пояснюється підвищенням платоспроможного попиту споживачів, можливо чимось іншим,- важко судити.

Проте відомо одне,- зміни відбуваються, зміни, спричинені тими чи іншими факторами, зміни не завжди з позитивним ефектом, але неодмінно націлені на краще, на досягнення певного оптимуму в податковому регулюванні, здатному вирішити ряд проблем.

Похожие работы

... налогового законодательства по вопросам уплаты акцизных сборов возросло количество правонарушений со стороны акцизных складов в части полноты и своевременности уплаты акцизных сборов. Акцизные склады применяют различные схемы ухода от уплаты акцизных сборов с алкогольной продукции. Наиболее распространена схема, когда алкогольная продукция, легально ввезенная на акцизный склад, выводится в теневой ...

... общее в совокупности тенденций. Краткосрочное планирование поступлений акцизов можно осуществлять на основе отчетности предприятий производящих и реализующих подакцизную продукцию. Глава 4. Характер акцизного налогообложения, реальные плательщики акцизов Плательщиками акцизов по российскому законодательству являются продавцы подакцизных товаров. Тем не менее, акцизы зачастую называют « ...

... . Декларация по акцизам на подакцизные товары заполняется по формам, утвержденным Приказом Министерства РФ по налогам и сборам от 10 декабря 2003 г. БГ--3--03/675. 2. Экономическая сущность акцизного налогообложения. Как и большинство налогов, акцизы обладают 2-мя основными функциями: фискальной и регулирующей. В большинстве развитых стран регулирующая функция акцизов является главенствующей, ...

... стоимостью товара, включая осуществление валютного контроля внешнеторговых сделок и расчетов банков по ним в соответствии с законодательными актами государства. Таможенная стоимость является основой для исчисления таможенной пошлины, акцизов, таможенных сборов и налога на добавленную стоимость. Система определения таможенной стоимости (таможенной оценки товаров) основывается на общих принципах ...

0 комментариев