АКЦИЗНИЙ ЗБІР В СИСТЕМІ ОПОДАТКУВАННЯ

УКРАЇНИ

ПОРЯДОК

РОЗРАХУНКІВ

З ДЕРЖАВНИМ

БЮДЖЕТОМ ПО

АНАЛІЗ АКЦИЗНОГО

ЗБОРУ В СУЧАСНИХ ЕКОНОМІЧНИХ УМОВАХ

Практична

оцінка економічного

ефекту від

застосування

акцизного

збору

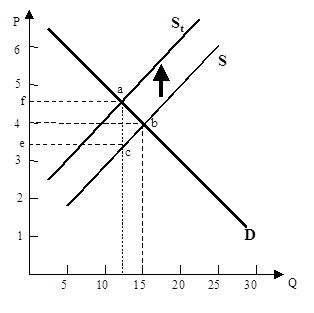

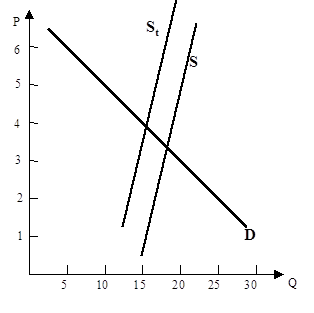

Крива

нееластичного

попиту на цигарки

ШЛЯХИ ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ НАРАХУВАННЯ,

ОБЛІКУ І СПЛАТИ АКЦИЗНОГО ЗБОРУ

Податковий

менеджмент

Навигация

ПОРЯДОК РОЗРАХУНКІВ З ДЕРЖАВНИМ БЮДЖЕТОМ ПО

Акцизный сбор

94594

знака

5

таблиц

0

изображений

1.2. ПОРЯДОК РОЗРАХУНКІВ З ДЕРЖАВНИМ БЮДЖЕТОМ ПО

АКЦИЗНОМУ ЗБОРУ.

Порядок розрахунку платників акцизного збору з державою затверджений наказом Головної державної податкової інспекції України №99 від 29 грудня 1995 року і має назву “Положення про строки сплати акцизного збору і надання розрахунку акцизного збору”.

Згідно з даним положенням суми акцизного збору, що підлягають сплаті, визначаються платниками самостійно відповідно до чинного законодавства і сплачуються до бюджету у такі строки:

а) підприємствами-виробниками, що реалізують алкогольні напої, включаючи спирт питний або етиловий, пиво - щоденно, на третій робочий день після здійснення обороту з реалізації;

б) підприємствами-виробниками, що реалізують тютюнові вироби - щомісячно, до 16 числа наступного за звітом місяця, виходячи з фактичного обсягу реалізації тютюнових виробів за минулий місяць;

в) власниками (замовниками) алкогольних напоїв, включаючи спирт питний або етиловий, пиво і тютюнових виробів, виготовлених в межах України з використанням давальницької сировини - не пізніше дня одержання готової продукції;

г) підприємствами, крім зазначених у пунктах “а - в”, у яких середньомісячні суми акцизного збору за минулий рік складали 5 млрд. крб., - щоденно 15 - 20, 25-го числа поточного місяця, 5-го числа наступного за звітним місяця, виходячи з фактичного оподатковуванного обороту за відповідну декаду;

д) підприємствами, крім зазначених у пунктах “а - в”, у яких середньомісячні суми акцизного збору за минулий рік складали до 5 млрд. крб. включно, а також особами, які займаються підприємницькою діяльністю без створення юридичної особи і мають постійне місце проживання на Україні - щомісячно, не пізніше 15 числа наступного за звітним місяця з фактичного оподатковуванного обороту за минулий місяць. У такий же строк сплачується до бюджету різниця між сумами акцизного збору, нарахованими за місячним розрахунком і сумами акцизного збору, сплаченими декадними платежами, а також - платежами, сплаченими згідно з підпунктами “а” і “в”.

Новостворені підприємства, крім зазначених у пунктах “а - в”, сплачують акцизний збір виходячи з фактично оподатковуваного обороту за кожний місяць. Після трьомісячного строку з початку реалізації підакцизних товарів (продукції) акцизний збір сплачується ними у строки, встановлені пунктами “г” і “д”.

При визначенні розміру середньомісячного платежу в розрахунки беруться лише суми акцизного збору, обчислені за минулий календарний рік, а у випадках, передбачених више - за минулі три місяця. Суми, які нараховано у зв`язку з перерахунком акцизного збору за минулі роки, та суми акцизного збору, нараховані за імпортні товари за деклараціями, зазначеними у додатку №3 інструкції про порядок обчислення і сплати податку на добавлену вартість та акцизного збору за товари, ввезені із-за меж митних кордонів України, і товари (роботи, послуги), що експортуються за межі митних кордонів України, затвердженої наказом Головної державної податкової інспекції України від 31 травня 1994 року і зареєстрованої в Міністерстві юстиції України 29 червня 1994 року за № 140/349, а також суми нарахованої пені та фінансових санкцій в розрахунок не беруться.

Платники щомісячно не пізніше 15 числа місяця наступного за звітним складають і подають до державних податкових інспекцій за місцем свого знаходження (реєстрації) розрахунки акцизного збору за формою згідно з додатком №4.

Строки подання розрахунку акцизного збору, а відповідно і строки оплати (доплати) акцизного збору, які припадають на вихідний (неробочий) або святковий день, переносяться на перший робочий день після вихідного або святкового дня.

При поданні платником розрахунку акцизного збору поштою, датою подання слід вважати дату відправлення розрахунку рекомендованою кореспонденцією (за поштовим штемпелем і квітанцією).

Розрахунки акцизного збору, складені не за встановленою формою, не підписані керівником і головним бухгалтером підприємства-платника, а у відповідних випадках громадянином-суб`єктом підприємницької діяльності - не приймаються і повертаються державними податковими інспекціями платникам для доопрацювання.

Строки сплати і подання декларацій про акцизний збір суб`єктами підприємницької діяльності, що імпортують підакцизні товари (продукцію), та форми декларацій про акцизний збір визначає “Інструкція про порядок обчислення і сплати податку на добавлену вартість та акцизного збору за товари, ввезені із-за меж митних кордонів України, і товари (роботи, послуги), що експортуються за межі митних кордонів України”, затверджена наказом Головної державної податкової інспекції України від 31 травня 1994 року №44 і зареєстрованою в Міністерстві юстиції України 29 червня 1994 року за №140/349

Сплата акцизного збору громадянами України, іноземними громадянами та особами без громадянства, які ввозять (пересилають) предмети (товари) на територію України, здійснюється одночасно із сплатою інших митних платежів, тобто до або під час подання митної декларації (проведення митних процедур).

Отже, усі підприємства, установи, організації (включаючи будь-які неприбуткові), а також громадяни, які займаються підприємницькою діяльністю без створення юридичної особи сплачують акцизний збір - непрямий податок на високорентабельні та монопольні товари. При сплаті акцизного збору слід керуватись Інструкцією про порядок обчислення і сплати акцизного збору, затвердженою наказом Головної державної податкової інспекції України, в якій вказані об`єкти оподаткування, перелік товарів, на які встановлено акцизний збір та його ставки.

Облік розрахунків з бюджетом по акцизному збору ведеться на рахунку 68 “Розрахунки з бюджетом”, субрахунок “Розрахунки по акцизному збору”. Сума акцизного збору, врахована по рахунку реалізації в складі виручки відобрадається записом :

Д-т рах. 46 К-т рах. 68

“Реалізація” “Розрахунки з бюджетом”

Перерахування акцизного збору до бюджету відображається записом :

Д-т рах. 68 К-т рах. 51

“Розрахунки з бюджетом” “Розрахунковий рахунок”

Як було зазначено вище, бухгалтерією підприємства готується розрахунок по акцизному збору, як і по решта видах податків і зборів, для подання у державну податкову інспекцію відповідного рівня. Форма розрахунку по акцизному збору має стандартну форму (на бланку встановленого зразка). До державної податкової інспекції також подається копію платіжного доручення підприємства обслуговуючому банку на перерахування відповідної суми податку на бюджетний рахунок.

1. 3 Особливості оподаткування акцизним збором алкогольних напоїв та тютюнових виробів.

Уряд України та Президент України останнім часом неодноразово вдавались до спільних заходів щодо посилення контролю за сплатою платниками податків, зокрема акцизного збору. Причому, акцент робилося на окремі групи товарів, зловживань в плані оподаткування яких є найбільше.

Так, з метою запобігання ухиленню від сплати акцизного збору, який встановлено на алкогольні напої та тютюнові вироби, обігу на споживчому ринку України неякісних та підроблених товарів указом Президента України було встановлено, що алкогольні напої та тютюнові вироби, що виробляються в Україні, а також такі, що імпортуються в Україну, позначаються марками акцизного збору.

Операції (зберігання, транспортування, реалізація) з алкогольними напоями та тютюновими виробами в Україні, крім випадків переміщення алкогольних напоїв та тютюнових виробів транзитом через територію України, здійснюється лише за умови, якщо такі напої та вироби позначені марками акцизного збору.

Порядок реалізації марок акцизного збору, позначення ними алкогольних напоїв та тютюнових виробів, а також застосування цих марок визначається Положенням про марки акцизного збору, затвердженим указом Президента України №849/95 від 18 вересня 1995 року.

Це положення визначає основну термінологію, навколо якої базується трактування законодавства.

Так, наприклад, марка акцизного збору визначається як спеціальний знак, яким маркуються алкогольні напої та тютюнові вироби і наявність якого підтвержує сплату акцизного збору або належне оформлення векселя у разі здійснення операцій на території України. Марки акцизного збору для виробів українського походження (внутрішня акцизна марка) різняться між собою дизайном і кольором. Плата за марки акцизного збору - плата, що вноситься замовниками (імпортерами) і українськими виробниками алкогольних напоїв та тютюнових виробів для покриття витрат держави на виготовлення, зберігання та реалізацію цих марок.

Маркування виробів - позначення марками акцизного збору пляшок, пачок тощо в порядку, передбаченому “Правилами виготовлення, зберігання і продажу марок акцизного збору й маркування ними алкогольних напоїв та тютюнових виробів”.

Виробництво суб`єктами підприємницької діяльності з метою реалізації на території України алкогольних напоїв та тютюнових виробів без позначення марками акцизного збору, а також ввезення на митну територію України виробів, на яких немає марок акцизного збору встановленого зразка, забороняється.

Алкогольні напої та тютюнові вироби, виготовлені з метою експорту, не підлягають маркуванню українськими марками акцизного збору.

Українські імпортери сировини для виготовлення алкогольних та тютюнових виробів (включаючи давальницьку сировину) одержують від державних податкових інспекцій (продавців марок) довідку про обсяг і вартість товарів, що ввозяться з цією метою. Зазначена довідка подається митному органу під час митного оформлення товарів.

Митне оформлення алкогольних та тютюнових виробів, виготовлених для експорту, проводиться лише за місцем їх виробництва відповідними митними органами. Транспортування та зберігання таких товарів на території України здійснюється під митним контролем.

Марки акцизного збору виготовляються на замовлення Головної державної податкової інспекції України, зберігаються та реалізуються державними податковими інспекціями.

Покупцями марок акцизного збору можуть бути суб`єкти підприємницької діяльності, які відповідно до законодавства України є платниками акцизного збору з алкогольних напоїв та тютюнових виробів

Реалізація марок акцизного збору покупцям проводиться відповідно до заявки - розрахунку потреби в цих марках, і лише після внесення плати за ці марки на повну суму акцизного збору.

Строк видачі марок визначається за погодженням між сторонами, але не повинен перевищувати 3 робочі дні з моменту подання покупцем документів встановленої форми.

Придбані марки акцизного збору використовуються покупцями марок - виробниками алкогольних та тютюнових виробів безпосередньо в процесі виробництва для здійснення маркування. Покупці марок - замовники (імпортери) алкогольних та тютюнових виробів передають придбані марки для використання в процесі виконання замовлення виробникам (постачальникам) зазначених виробів.

Маркування алкогольних напоїв та тютюнових виробів здійснюється таким способом і в такому місці, щоб марка розривалась під час розкупорювання (розкриття) пляшки (іншої тари), пачки (упаковки).

Сплата акцизного збору з алкогольних та тютюнових виробів може проводитися за вибором покупця марок : у грошовій формі до одержання марок акцизного збору або у формі забов`язань за простими векселями на суму акцизного збору з відстрочкою платежу не більше як на 90 днів з моменту подачі заявки на одержання марок.

Суми акцизного збору розраховуються покупцями марок самостійно, виходячи з обсягів виробництва (імпорту) на основі умовної фіксованої (специфічної) ставки акцизного збору (тобто фіксованої суми в доларах США або в ЕКЮ на одиницю відповідного підакцизного товару).

Марки акцизного збору зберігаються як документи суворої звітності. Невикористані марки акцизного збору повинні надаватися покупцем марок для перевірки на вимогу їх продавця.

Якщо марковані алкогольні та тютюнові вироби визнані непридатними для споживання і підлягають повторній переробці або знищенню, сплачені суми акцизного збору відшкодовуються покупцям марок відповідно до вищезгаданих “Правил ... “. Плата за марки акцизного збору при цьому не відшкодовується.

Передача або продаж придбаних марок акцизного збору іншим суб`єктам підприємницької діяльності (крім передачі замовниками (імпортерами) марок акцизного збору виробникам (постачальникам) з метою маркування алкогольних і тютюнових виробів) забороняється.

Контроль за наявністю марок акцизного збору на алкогольних та тютюнових виробах під час їх перевезення, зберігання та реалізації (в тому числі для імпортованих - після митного оформлення) здійснюють державні податкові інспекції, контрольно- ревізійна служба та органи внутрішніх справ.

Начальники державних податкових інспекцій та їх заступники мають право виносити постанову про конфіскацію алкогольних та тютюнових виробів, що реалізуються торгівельними підприємствами без наявності на пляшці, пачці, упаковці марки акцизного збору.

Відповідальність за додержання порядку маркування, реалізації алкогольних напоїв та тютюнових виробів, несвоєчасність сплати акцизного збору несуть виробники та продавці цих товарів та їхні посадові особи у порядку, передбаченому законодавством України.

Особливості нарахування та сплати акцизного збору, що справляється з виготовлених українськими виробниками та ввезених на територію України алкогольних та тютюнових виробів визначає Закон України “Про акцизний збір на алкогольні напої та тютюнові вироби”, прийнятий Верховною Радою України 15 вересня 1995 року постановою №329/95

Згідно вказаного закону платниками акцизного збору на алкогольні та тютюнові вироби є :

-- суб`єкти підприємницької діяльності - українські виробники алкогольних та тютюнових виробів, а також замовники за дорученням яких виготовляється ця продукція на давальницьких умовах ;

-- суб`єкти підприємницької діяльності, включаючи підприємства з іноземними інвестиціями, та громадяни, які займаються підприємницькою діяльністю без створення юридичної особи, які ввозять алкогольні напої та тютюнові вироби на територію України як для власних, так і для виробничих потреб з метою продажу або реалізації на умовах комісії та реекспорту ;

-- фізичні особи, які ввозять на митну територію України алкогольні та тютюнові вироби, що підлягають обкладанню ввізним митом.

Об`єктами оподаткування є :

а) Обороти з реалізації вироблених на території України алкогольних та тютюнових виробів шляхом їх продажу, обміну на іншу продукцію, безоплатної передачі, з частковою оплатою, а також на умовах комісії, консигнації ;

б) обороти з реалізації (передачі) алкогольних і тютюнових виробів для власного споживання і промислової переробки ;

в) вартість алкогольних і тютюнових виробів, виготовлених українськими виробниками на давальницьких умовах ;

г) митна вартість виробів, які ввозяться на територію України.

Закон передбачає і деякі виключення, а саме не підлягають оподаткуванню :

а) Митна вартість ввезених і конфіскованих на території України алкогольних і тютюнових виробів, щодо яких не визначено власника, а також тих, що перейшли до держави за правом спадкоємності ;

б) митна вартість алкогольних і тютюнових виробів, що перевозяться через територію України транзитом ;

в) митна вартість імпортованої чи обороти з реалізації (передачі) української сировини, що ввозиться або використовується для виробництва підакцизних товарів ;

г) вартість алкогольних і тютюнових виробів, експортованих за межі митної території України за іноземну валюту, за умови надходження цієї валюти на валютний рахунок підприємства.

Оподатковуваний оборот з реалізації вироблених в Україні алкогольних та тютюнових виробів обчислюється виходячи з їх вартості за цінами, встановленими з урахуванням акцизного збору без податку на додану вартість. У випадку давальницької сировини оподатковуваний оборот обчислюється виходячи з вартості готової продукції за цінами на аналогічну продукцію.

У разі ввезення виробів оподатковуваний оборот визначається виходячи з митної вартості цих виробів, перерахованою у валюту України за обмінним курсом Національного банку України з урахуванням фактично сплачених сум мита та митних зборів, але не нижче індикативних цін, встановлених Кабінетом Міністрів України. У разі наявності наднормативних втрат сировини з вини підприємства під час виробництва алкогольних напоїв суб`єкти підприємницької діяльності сплачують акцизний збір за понесені втрати у порядку, визначеному законодавством.

Ставки акцизного збору на алкогольні напої та тютюнові вироби встановлюються Верховною Радою України і є єдиними на всій території України.

Суми акцизного збору визначаються платниками самостійно за встановленими ставками.

Українські підприємства - виробники алкогольних та тютюнових виробів, обчислюють акцизний збір виходячи з обсягів реалізації цих виробів, а у разі їх виробництва з використанням давальницької сировини - виходячи з вартості одержаної від переробних підприємств готової продукції за цінами на аналогічну продукцію, що склалися на момент купівлі марок акцизного збору.

Митна вартість імпортованих виробів обчислюється виходячи з ціни, передбаченої контрактом на їх поставку, що має бути не нижчою індикативних цін, а також фактичних цін (витрат) на транспортування та інших витрат.

Порядок сплати акцизного збору, визначений законом, передбачає наявність на підакцизних товарах марок акцизного збору, виготовлення, зберігання і продаж яких регламентується “Положенням про виробництво, зберігання, продаж марок акцизного збору, маркування алкогольних та тютюнових виробів”, затвердженим Кабінетом Міністрів України.

Наявність марки акцизного збору на пляшці алкогольного напою та пачці тютюнових виробів є однією з умов для ввезення на територію України і реалізації її споживачам.

Українські підприємства-виробники, що реалізують продукцію, сплачують акцизний збір до бюджету після здійснення обороту з реалізації.

-- алкогольних напоїв - на третій робочий день ;

-- тютюнових виробів - до 16 числа наступного за звітним місяця.

Власник готової продукції, виготовленої з використанням давальницької сировини, сплачує акцизний збір не пізніше дня одержання готової продукції.

У разі реалізації алкогольних напоїв та тютюнових виробів на експорт чи обміну на іншу продукцію у зовнішньоекономічних відносинах, яка не підлягає оподаткуванню акцизним збором, платнику податку повертається з бюджету сума сплаченого акцизного збору за умови надходження валютних коштів на валютний рахунок підприємства або оприбуткування продукції, одержаної по обміну, пред`явлення підтвержувальних документів.

Українські підприємства-виробники подають відповідним державним податковим інспекціям щомісячно до 16 числа наступного за звітним місяця розрахунок суми акцизного збору за минулий місяць, виходячи з фактичних обсягів та цін реалізації.

Сума акцизного збору визначається платниками (імпортерами) самостійно, виходячи з контрактної вартості імпортованих виробів, діючих ставок ввізного мита і митних зборів та встановлених ставок акцизного збору і сплачується до державного бюджету України. Строки одержання марок акцизного збору для кожного контракту визначаються покупцями марок (імпортерами) за погодженням з продавцем марок залежно від обсягів товарів, що експортуються.

Придбані марки акцизного збору передаються імпортерами іноземним виробникам для маркування імпортованих алкогольних напоїв та тютюнових виробів у процесі їх виробництва. Імпортери мають право ввозити на територію України імпортні алкогольні напої та тютюнові вироби лише через митниці, попередньо обумовлені з продавцем марок під час їх придбання.

Акцизний збір із суми перевищення митної вартості імпортованих алкогольних та тютюнових виробів над вартістю, врахованою під час обчислення акцизного збору на момент одержання марок, імпортер визначає і сплачує до державного бюджету України до або під час митного оформлення імпортованих виробів.

Продаж (передача) придбаних марок акцизного збору одним покупцем марок іншому забороняється.

Контроль за надходженням акцизного збору до державного бюджету здійснюється державними податковими інспекціями.

Державні податкові інспекції організовують роботу щодо виготовлення марок акцизного збору, їх зберігання і продажу, контролюють своєчасність подання платниками розрахунків та інших документів, пов`язаних з обчисленням акцизного збору, ведуть облік та складають звіти про надходження акцизного збору до відповідного бюджету, здійснюють реєстрацію імпортерів, видають їм посвідчення за встановленою формою на право ввезення в Україну підакцизних товарів.

Відповідно до Указу Президента України від 18 вересня 1995 року №849 “Про запровадження марок акцизного збору на алкогольні напої та тютюнові вироби” було розроблено вищезгадувані “Правила виготовлення, зберігання та продажу марок акцизного збору й маркування алкогольних напоїв та тютюнових виробів та порядок реалізації або знищення конфіскованих алкогольних напоїв та тютюнових виробів”, затверджені постановою Кабінету Міністрів України від 11 грудня 1995 року №996.

Зразки марок акцизного збору затверджуються Головною державною податковою інспекцією. Захист марок акцизного збору від підроблення визначається Міністерством Фінансів. Марки акцизного збору виготовляються на замовлення Головної державної податкової інспекції державним спеціалізованим підприємством, визначеним Мінфіном. Замовлення оформляється відповідно до Правил виготовлення бланків цінних паперів і документів суворого обліку, затверджених Мінфіном, СБУ та МВС.

Державні податкові інспекції зберігають марки акцизного збору в своїх приміщеннях або відповідно до договору в приміщеннях установ банків України чи вітчизняних виробників алкогольних напоїв і тютюнових виробів.

Марки акцизного збору, як вже зазначалося, продаються державними податковими інспекціями суб`єктам підприємницької діяльності, які відповідно до законодавства є платниками акцизного збору по даних товарах. Плата за марки зараховується до державного бюджету в установленому порядку. Суб`єкти підприємницької діяльності, які уклали контракт з іноземними виробниками на поставку в Україну алкогольних і тютюнових виробів, підлягають реєстрації у продавця марок акцизного збору як імпортери з одержанням посвідчення за формою згідно з додатком №2.

Маркування алкогольних напоїв та тютюнових виробів здійснюється виробниками цієї продукції в суворій відповідності до встановлених правил. У разі порушення порядку маркування імпортних алкогольних напоїв і тютюнових виробів, встановленого правилами, або неповної оплати акцизного збору товар не допускється до митного оформлення.

Марки акцизного збору, не використані для маркування через їх пошкодження, приймаються від покупців для утилізації. При цьому сплачена сума акцизного збору відшкодовується покупцям, або зараховується в рахунок майбутніх платежів. Відшкодування сплаченого акцизного збору проводиться фінансовими органами за поданням державних податкових інспекцій у п`ятиденний термін з дня подання належним чином оформленного акта.

Похожие работы

... налогового законодательства по вопросам уплаты акцизных сборов возросло количество правонарушений со стороны акцизных складов в части полноты и своевременности уплаты акцизных сборов. Акцизные склады применяют различные схемы ухода от уплаты акцизных сборов с алкогольной продукции. Наиболее распространена схема, когда алкогольная продукция, легально ввезенная на акцизный склад, выводится в теневой ...

... общее в совокупности тенденций. Краткосрочное планирование поступлений акцизов можно осуществлять на основе отчетности предприятий производящих и реализующих подакцизную продукцию. Глава 4. Характер акцизного налогообложения, реальные плательщики акцизов Плательщиками акцизов по российскому законодательству являются продавцы подакцизных товаров. Тем не менее, акцизы зачастую называют « ...

... . Декларация по акцизам на подакцизные товары заполняется по формам, утвержденным Приказом Министерства РФ по налогам и сборам от 10 декабря 2003 г. БГ--3--03/675. 2. Экономическая сущность акцизного налогообложения. Как и большинство налогов, акцизы обладают 2-мя основными функциями: фискальной и регулирующей. В большинстве развитых стран регулирующая функция акцизов является главенствующей, ...

... стоимостью товара, включая осуществление валютного контроля внешнеторговых сделок и расчетов банков по ним в соответствии с законодательными актами государства. Таможенная стоимость является основой для исчисления таможенной пошлины, акцизов, таможенных сборов и налога на добавленную стоимость. Система определения таможенной стоимости (таможенной оценки товаров) основывается на общих принципах ...

0 комментариев